明日から入院

みなさまこんにちは

GWは楽しく過ごされましたか?

自分は入院があるため、2週間前から居住区外への外出禁止なのでお家で過ごしました![]()

抗がん剤が休薬になったのでお掃除や片付けをして趣味のハンドメイドやゲームを遊んだり

ジェルネイルも購入するだけしてカラーチャート作ろうとずっと思っていてやっていなかったので作りました![]()

一応、入院用に介護パジャマなるものを用意しました

自分の場合、将来的に必要になりそうな予感がしたので前開き、ではなく介護の方で・・・。

何が違うと言うとマジックテープやスナップボタンで簡単に前が開くようになっています

さらにズボンも前がマジックテープで簡単に開くようになっていておむつとかの交換が楽になっているようです

でも今回一応用意したんですが・・・

病院の入院のしおりを見ると以前は書いて無かった一文があり、パジャマは持ち込みではなくレンタル推奨になっていました

なのでレンタルすると思います![]()

入院で必要な物を詰めてスーツケースに詰めました

たかが2泊3日ですがスーツケース、おすすめですよー

手術やった後とか特に![]()

重たい荷物持てないのでタイヤが付いているので楽なんです

入院に最低限必要な物は大体こんな感じ(入院日数で枚数は前後します)

・保険証

・限度額認定証(取得した方)

・お薬(普段自分が飲んでいるもの)![]()

・着替え(下着だけでもいいかも)![]()

![]()

・前開きのパジャマ(病院でも借りられます)

・室内で履くかかとのある靴(かかとのあるスリッパでも)![]()

・おむつ(必要な方、病院でも買えますが単価は高い)

・除菌シート

・からだ拭きシート(お風呂に入れない場合さっぱりします)

・ティッシュ1箱(ポケットティッシュではない)

・ハンカチ2~3枚

・化粧品(日焼け止め、化粧水、乳液、クレンジング、洗顔、ファンデーション、口紅、アイブロウ等)![]()

![]()

![]()

・シャンプー&リンス(コンディショナー)

・歯ブラシ

・割れないコップ

・箸・フォーク・スプーン(お弁当用のセットでOK)

・タオル2~3枚程度(病院でも借りられます)

・携帯の充電器

・携帯![]()

・ゴミ袋(フックにひっかけて使います)orゴミ箱

・筆記用具(ペン、メモ帳)![]()

・暇つぶしの道具(人によるが自分の場合は携帯ゲーム機かな)

・お金(大金は持たないように、お茶やテレビカードを購入する用)![]()

入院費用は退院時にまとめて支払いますのでその時に家族に持ってきてもらうのが一番安全かなと思います。

【高額療養費制度】癌のお金って実際いくらかかるの?【付加金】

がんになったら?お金のお話

今日はお金についてのお話をしようと思います。

癌になったらいくらかかるの?

払えるか心配!

保険は?etc...

心配ですよね

というわけでまずは高額療養費制度のお話から

高額療養費制度のお話

よく病気になると高額療養費制度があるから大丈夫と言う方がいますが実際そんなに都合の良い制度ではありません

今回は現役世代(70歳未満)のお話をしますね

まずは下記を見てください↓

70歳未満の場合

|

所得区分 |

自己負担限度額 |

多数該当 |

| ①区分ア 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% |

140,100円 |

| ②区分イ 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+(医療費-558,000)×1% |

93,000円 |

| ③区分ウ 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+(医療費-267,000)×1% |

44,400円 |

| ④区分エ ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

44,400円 |

| ⑤区分オ(低所得者) 住民税非課税者 35,400円 <69歳以下の方の上限額> |

35,400円 |

24,600円 |

注 1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同

じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です。)

を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

このア~オの区分は標準報酬月額で変わります

ご自身の標準報酬月額で変わりますのでチェックしてみてくださいね

そして70歳未満では窓口での支払いが21000円以上が高額療養費制度の対象に入ります(3割負担後の支払)

この合計金額が自己負担限度額を超えたものが高額療養費制度の対象になります

21000円を超えていても合計金額が自己負担限度額を超えなければ支給対象とならないので気を付けて下さい

世帯で合算も出来ます

すぐに戻ってくるわけではなく、窓口での支払いから約3か月後に戻ってきます

会社勤めの方は大抵は給与と一緒に戻ってきますのでお給料が入ったらチェックしてみてください

高額療養費を試算できるサイトもありますのでリンクを貼っておきますね

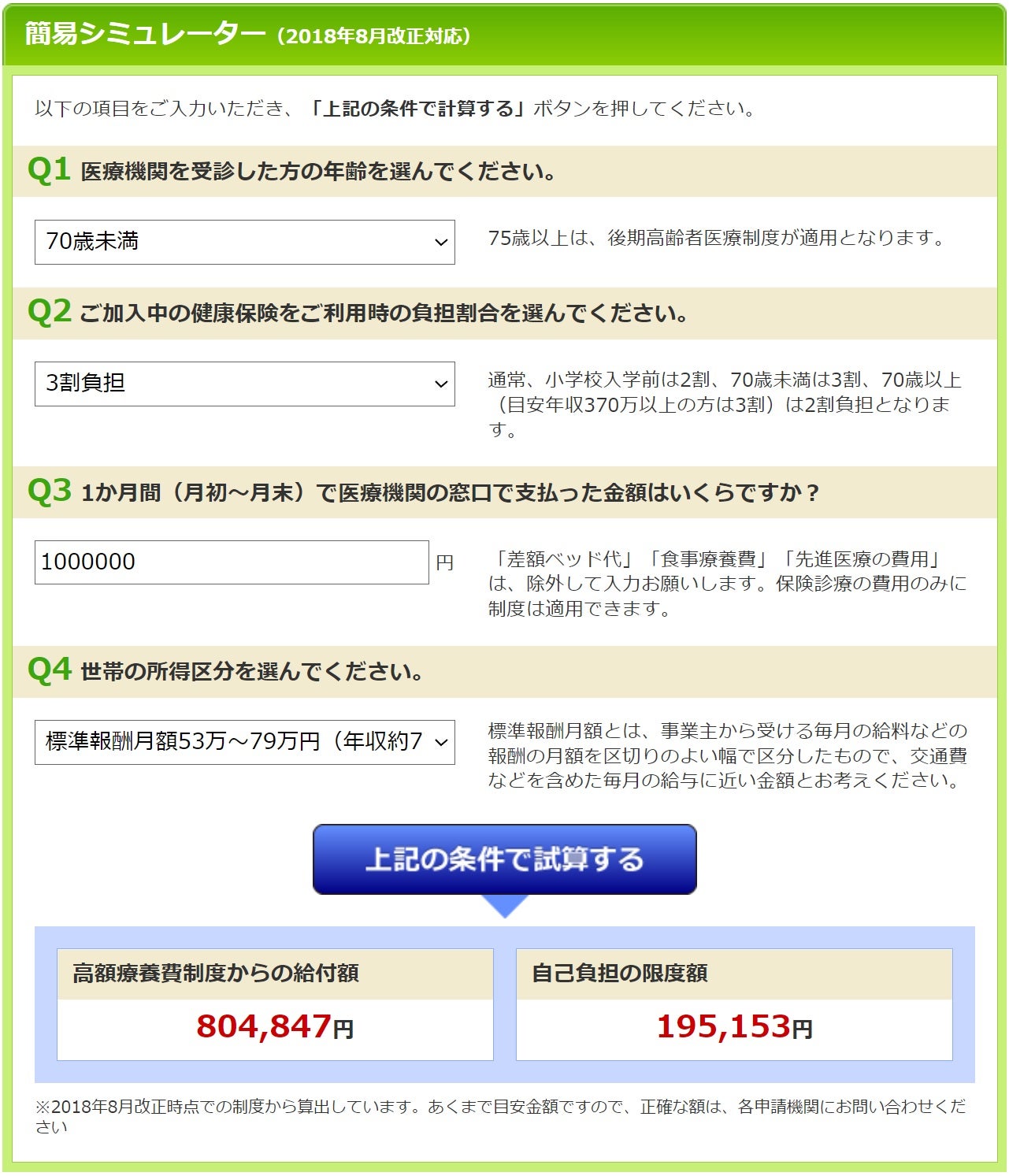

ちなみに一番上のリンク先で区分アの場合で1,000,000円の自己負担があったと仮定して計算して見ました↓

自己負担額277,513円・・・・![]()

![]()

![]()

![]()

83万の手取りは53万程度らしいです

更にもう一つ区分イ、同じ条件での計算結果↓

自己負担195,153円・・・![]()

![]()

![]()

区分アとのその差82,360円!

53万円の手取り33.4万円~37.7万円らしいです

更に区分ウ

自己負担額110,763円![]()

区分イとの差84,390円!

区分アとの差166,750円!

28万円の場合手取りは約22.2万円らしいです

この例の3割負担で100万円の支払いはそうそうないかも知れませんが、手取りからみると高額療養費制度があってもかなりキツイですね・・・

大体手取りの半分くらいを支払う感じになりますかね

多数該当になるまでの我慢・・・です

エ、オは限度額が決まってますので画像は割愛します

限度額が固定されていますので計算の必要もありません

実際の支払額は変動しますのであくまでも例です

多数該当って?

多数該当という項目をみて「ん?」と思ったみなさま

多数該当と言うのは1年の間に3回以上高額療養費の対象になった方が該当する制度です

4回目以降はさらに負担が減るようになっています。

例えばウの区分の方なら4回目以降は44,400円以上の自己負担はかからないようになっています

※21,000円以上の支払いのみ対象

付加金って?

で次は加入している健康保険組合の付加金についてです

健康保険組合で独自の「付加金」というものがある場合があります(大抵は大手企業の保険組合に限られます)

ご自身の加入している健康保険組合を調べてみてくださいね

この付加金、高額療養費に加えて更に保険組合から上乗せで医療費が戻って来るんです!

これのおかげで自己負担額がかなり抑えられます!

これも高額療養費と一緒に戻ってきます!

付加金は加入している健康保険組合によってどれだけ戻って来るかも違いますので健康な方でも調べておく事をおすすめします

付加金は全ての人が受けられるものではありませんが受けられたらこんなに心強いものはありませんよね

国民健康保険にはそもそもこの制度がありませんので注意してください

イメージとしてはこんな感じ↓

←窓口で支払った額の合計→→→→→→

実際の自己負担額 高額療養費 法廷給付(医療費残り7割)

←←←窓口で支払った額の合計→→→→

実際の自己負担額(付加金)高額療養費 法廷給付(医療費残り7割)

上の矢印で表した部分が窓口で支払った額、ピンクが最終的に自己負担した金額、青が戻ってきた金額、緑は健康保険が負担した分になります

判りにくいかも知れませんが例を出したいと思います

ウの区分を例とします

実際に窓口では10万円支払ったとしましょう

3か月後に高額療養費で19,237円戻ってきます

これに付加金がある場合

例えば自己負担額が25,000になるように付加金を支給しているとします

100,000円(窓口で支払った額)ー19,237円(高額療養費)-25,000(実際に負担する金額)=55,763円(付加金)

これが付加金になるのですが・・・

100円未満の端数は切り捨てとなりますので

実際には55,700円が付加金として返ってきます![]()

限度額認定証って?

次に限度額認定証についてお話します

こちらは何かといいますと窓口で保険証と一緒に限度額認定証を出すと窓口での1か月の支払いが自己負担限度額までになります

高額療養費制度での払い戻しが待てないor支払いが大変という方にはありがたい制度ですね

申請方法は

ご自身が加入している保険組合へ申請書の提出が必要になります

申請方法は郵送もしくは窓口での受付になります

詳しくは自身の保険組合へ確認してください

※各保険組合で用意している限度額適用認定申請書が必要となります

※申請時に窓口へ行く場合は保険証、印鑑、マイナンバーカードの裏表のコピーが必要になります(ない場合は下記の①②を用意します)

①番号確認書類(いずれか一つ)

住民票(マイナンバーの記載のあるもの)

住民票記載事項証明書(マイナンバーの記載のあるもの)

②身元確認書類(いずれか一つ)

運転免許証のコピー

パスポートのコピー

その他官公署が発行する写真つき身分証明書のコピー

※有効期限は最大1年ですので注意して下さい

※有効期限に達した後も必要な場合は再申請が必要です

※不必要になったら必ず返却してください(返却しないと今後発行することが出来なくなります)

70歳以上の高額療養費について

70歳以上についても軽くふれておきます

70歳以上

|

被保険者の所得区分 |

自己負担限度額 |

|||

|---|---|---|---|---|

|

外来(個人ごと)ひと月の上限額(世帯ごと) |

|

|||

|

① 現役並み |

現役並みⅢ 年収約1,160万円~ 標報83万円以上/課税所得690万円以上 |

252,600円+(総医療費-842,000円)×1% |

||

|

現役並みⅡ 年収約770万円~約1,160万円 標報53万円以上/課税所得380万円以上 |

167,400円+(総医療費-558,000円)×1% |

|||

|

現役並みⅠ 年収約370万円~約770万円 標報28万円以上/課税所得145万円以上 |

80,100円+(総医療費-267,000円)×1% |

|||

|

② 一般所得者 年収156万~約370万円 標報26万円以下 課税所得145万円未満等 |

18,000円(年間上限14.4万円) |

|

||

|

③ 低所得者 |

Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

8,000円 |

||

ひと月の上限額(世帯ごと)

|

② 一般所得者 (①および③以外の方) |

57,600円[多数該当:44,400円] |

|

|

|

③ 低所得者 |

Ⅱ住民税非課税世帯 Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

24,600円 15,000円 |

|

注 1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機 関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

70歳以上ではこのように70歳未満のような21,000円以上の支払い縛りがないのですべての自己負担額を合算することが出来ます

注意点は外来と入院の限度額は別になっていてそれぞれで計算をする必要があります

外来(個人)+入院(世帯)が自己負担限度額を超えた場合、高額療養費の支給対象となります

払い戻し申請が必要な場合がありますのでその場合は申請をするようにして下さい

(加入してる健康保険組合によっては自動処理が行われ、申請不要の場合もあります)

※受診月よりさかのぼって2年までは申告漏れも認められます

※支給申請には医療機関等で発行された領収証が必要になりますので絶対に捨てないでください

高額医療費貸付制度について

高額療養費や付加金が出ると言う事で安心したかとは思いますが戻って来るのは3か月後なんですよね・・・

特に急な手術で高額になってしまった時、支払えないよ!ってそこのあなた

実は高額医療費貸付制度なるものがあるんです

これはその戻って来る3か月の間に高額療養費支払見込額の約8割を無利子で貸してくれるというもの

注意点は高額療養費支払額、って所ですね

自己負担限度額を超えない場合は利用できないので注意して下さい

申請はご自身の加入している保険組合に申請してくださいね

詳しく紹介している所がありますのでリンク貼っておきます

がん保険には入った方がいいの?

健康なうちに入った方が良いと言いたいところですが

潤沢な貯蓄があれば保険は要らないんですよね・・・(まあ潤沢な、てのが実際には難しいんですが)

医療保険に加入済みならばがん特約を付けると言うてもありますしね・・・

特に保険に入っておらず、高額療養費の対象外(差額ベッド代やパジャマのレンタル代・食事代など)の物に保険で補填したいとか

先進医療を使って治療するとかならば入っておいた方がいいでしょう

先進医療は保険給付の対象外、つまり高額療養費に対象になりませんので高額な医療費はすべて自己負担になります

先進医療と認められるには条件もいくつかありますので注意がいります↓

また、自己資金があまりなく、貯蓄も出来ないと言う方は入っておいた方が良いでしょう

ただしがん保険は多岐に渡っていますので保険に入られる際はどういったときに保険が支払われるのかしっかりと確認した方が良いです

自分の場合はがん保険に特約で疾病入院給付金(がん以外の病気の入院でも支払われます)、災害入院給付金、手術給付金(がん以外もがんも対象)に付け加えて女性疾病特約(女性特定疾病の入院、手術)を付けた保険を利用しています

特に自分の場合は女性疫病特約のおかげで入院費もガン保険の給付に付け加えて給付されていました

女性なら入っておいても損は無いと思います

個人的に確認するポイントは

・入院は1日からでも出るのか

・支払限度はどの程度か(通算日数等)無制限ならなおよし

・がんの先進医療の給付額

・通院・日帰り治療は対象かどうか

・特約など追加で保険を手厚く出来るか

こんな感じですかねー

がん保険か医療保険か・・・

どちらにしてもどっちを手厚くしたいか、で決めたら良いと思います

で実際いくらかかるのさ?

実際に掛かる金額と言うものは正直に申しますと罹った癌によってかなり変わります

実際にわたしが罹患している癌、子宮体癌+卵巣がんの同時原発、重複癌に関しての大体の3割負担時の自己負担額を公開して見ようと思います

高額療養費で戻ってきた分に関しては非公開とさせていただきます💦

これ書いちゃうと年収区分でおおよその年収がバレてしまいますのでさすがに年収大公開・・・なんて事はしたくないのでご了承いただけましたら

大体ですので参考程度にご自身の治療費計算に活用頂けたら幸いです

なお、こまごました採血検査やお薬代・診察代は省きます

すべて保険適用されている状態になります(保険適用できないもの(差額ベッド代等)はそのまま合計されています)

癌の検査費用・・・ごめんなさい、こちら金額覚えておりません

当時やった検査はCT検査、MRI検査、血液検査、腹部超音波になります

もちろんすべて癌疑いのため、保険適応です

最初に入院した時の費用(数日程度入院)・・・約6万円(腹水穿刺・検査費用・入院代金もろもろ)

この後何度か1泊入院・・・各2万円程度(腹水穿刺・栄養剤点滴・入院代)

手術入院の費用・・・約20万円(手術・麻酔・輸血・入院代もろもろ)

抗がん剤(TC療法)・・・1回、約2万円程度(3週に1度を6回なので合計12万円程度、経口薬代は省く)

経過観察に入ってからは

CT検査が3か月~半年に1回程度、採血検査・・・1万円程度

その他診察や血液検査、副作用に対する経口薬も頂いていましたが割愛

こんな感じでした![]()

再発後は・・・

遺伝子検査(原発が2つあるので2つ分)・・・約10万円程

CT検査+血液検査(3か月毎)・・・1万円程度

抗がん剤(TC療法を3か月、アレルギーでその後休薬・使用不可)・・・1回約2万円程度(3回分で6万円程)

キイトルーダ(ペムブロリズマブ)(1年予定、3週間に1回で1回200mgを16~18回くらいらしい)・・・先生に聞いた所1回約10万円程度らしい?(5月の連休明けに入院してやる予定なので更新出来たらします)

やってきたので追記しますと薬価はどうやら変わってないぽいので↓の計算を自分の区分に当てはめたら大体の試算は出来るかと・・・多少前後はあるかと思いますが![]()

ここからはネットで調べた情報になります

キイトルーダの薬価は100mg、2021年の時点で21万4498円らしいです(2023年で変わったかは判らない)

仮にこれを1回200mg、18回打ったとすると年間7,721,928円にも上ります![]()

3週間に1回ですと月に1~2回打つ可能性があるので多少変動しますが

3割負担で窓口への支払いは大体1回128,700円位の金額になりそうです![]()

実際には多数該当で4回目以降はそれぞれの区分に合わせての支払いになります↓

例えば区分ウならば44,400円×15=666,000円に128,700円×3=386,100を足したら年間で1,052,100円になりますね

このあたりはご自身の区分での計算になりますので注意してくださいね(区分ア、イの場合は負担額増えます)

これに高額療養費が3か月後に返ってきますので実際の自己負担額はかなり抑えられると思います

最初の3か月だけ負担が大きいですが貸付制度もありますので利用できる方は利用したら負担が減りそうですね![]()

高額で有名なオプジーボ並みのお薬だけに3割負担でもお高いですね(これでも薬価は発売当時の100mg41万541円の約半額になっています)![]()

最後に

いかがでしょうか?

高額な物に関してはありがたい制度があってがん保険の有無も必ずしも必要とは限らないのです(個人の経済状況によりますが)

そして高額療養費制度は70歳未満の人にとっては21,000円以上の支払いのみが対象、更に自己負担限度額が標準報酬月収でかなりの落差があり自己負担限度額に満たないものは制度対象外というおまけ付き

都合の良い制度では無いと書いたのはこのためです

そしてこれは現行の制度を自分なりに調べて書いたものになります

間違いや記入漏れ等あるかも知れませんので必ずご自身で確認してくださいね

高額療養費制度について最後にまとめてリンク貼っておきますのでそちらもどうぞ

キイトルーダ投与予定&入院

お久しぶりです

抗がん剤の副作用で毎回大変でした💦

再発後、3回目でついにアレルギーが出て中止&休薬となりました

今後はプラチナ製剤が使えないという事で治療の選択肢がほぼ無くなって来ました

重複癌という事もあって先生も今後の治療はこうしましょうとは言えないという事で

自分の場合は同時原発の別々の癌だったのでどちらの癌が転移したのかがまずわからない、手術で取り出して調べたとしても2つとも同じ類内膜腺癌という事でわからない可能性が高いみたいで

CT検査の結果は抗がん剤がよく効いてくれたみたいで再発部位は見えないレベルまで縮小、ただしミクロレベルで残ってる可能性はあるとの事

選択肢としては

①このまま経過観察をして大きくなったらキイトルーダ

②経口抗がん剤を飲みながら経過観察、大きくなったらキイトルーダ

③キイトルーダ

迷わず③を選択

せっかくここまで治療したのだからキイトルーダでとどめを刺しに行きたい

でこのキイトルーダが効かなかったら今後は厳しいと言われました![]()

効いて欲しい、いや効く!

そう思うしか無いよね

というわけでまた例の入院が決まりました

いつもの最初に使う時はアレルギーなどを見る為に入院が必要

5月の連休明けから入院です

それからキイトルーダの薬価、めちゃくちゃ高いです

保険適用+高額療養費に限度額認定証とフル活用しても貯金崩さないと打てません💦

4回目以降は自己負担が更に減るのでそこまでの我慢ですね🥲

ちなみにキイトルーダの予定は1年間の予定で、3週間に1回投与予定です