おはようございます☀

不動産の遺贈寄付の際に発生するみなし譲渡所得税について纏めたいと思います。

この件は受遺団体が「不動産の遺贈はお断りします。」と断わる理由となる税制上の問題点かと私は理解しています。

具体例をあげます。

Aさんは死後、自宅を大学に遺贈寄付したいと思っています。

この場合、みなし譲渡所得税が発生します。

この「みなし譲渡所得税」とは何でしょう?

みなし譲渡所得税というのは

遺贈等の時の時価-取得費相当額=含み益

この含み益に対してみなし譲渡所得税が課税されるのです。

近年地価はあがっていますからこのみなし譲渡所得税が発生する場合は多いかと思います。

問題はここからです、このみなし譲渡所得税は一体、誰が支払うのでしょうか?

土地を遺贈寄付された大学でしょうか?

これが違うのです。

一旦、みなし譲渡所得税は被相続人Aの債務となります。しかし、被相続人Aはもういないですからその債務は相続人に相続されます。この具体例の場合、BとCがみなし譲渡所得税を支払わなければいけません。つまり、財産(この場合自宅)を取得していない相続人がみなし譲渡所得税の納税義務を負うことになるのです。

これが先日のクローズアップ現代でも今後の課題とされていたことかと思います。

この具体例の場合の解決策としては甥Bか姪Cに対してみなし譲渡所得税の負担分以上の現預金を残して、遺言書あるいは遺言書の付言事項にその旨を記載して快く支払ってもらうのがよいかと思われます。

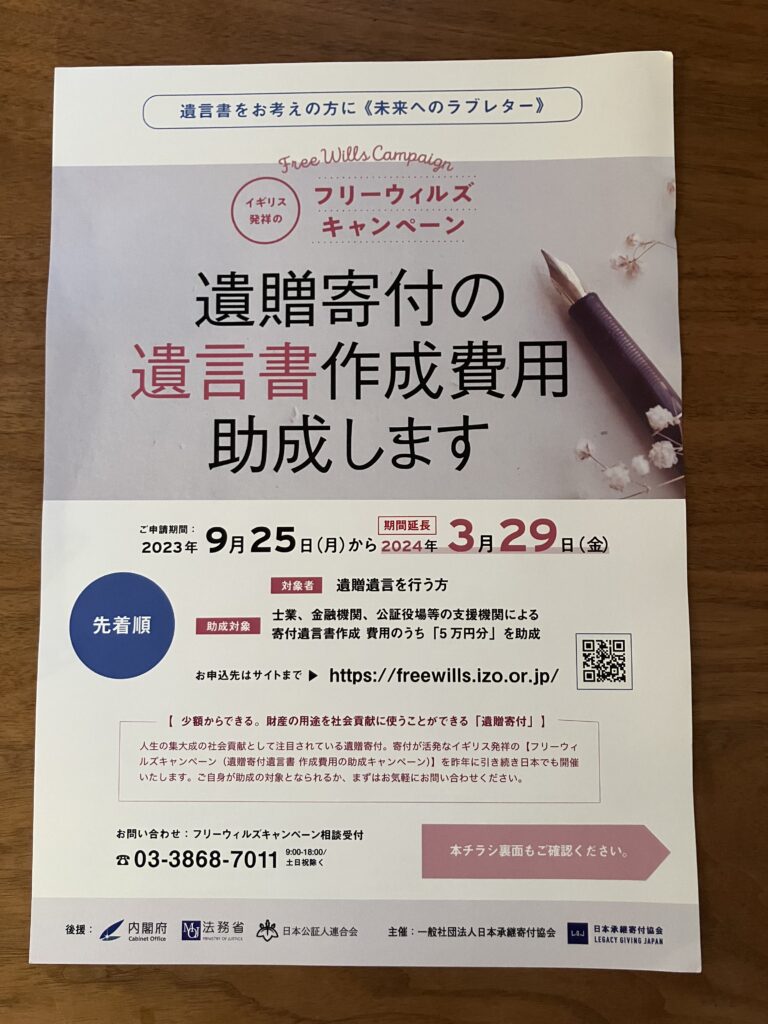

現在、遺贈寄付のフリーウィルズキャンペーンをしています。10万以上の遺贈寄付する旨を遺言書に明記した場合、5万円お安く遺言書を作成できます。もし宜しければお気軽にお問い合わせ下さい。キャンペーンは3/29までです。