家計と教育費の専門家

個別相談・執筆・セミナーの

申込みはコチラから

こんにちは 双子ママFPのまゆです

いつもブログへのご訪問ありがとうございます。

河出書房新社より、4月に

「FPが自分の子供に話しているお金のこと」

を詳しく書いた本を出版します!

☆出版記念イベントを開催します☆

中学生の双子を育てているFPママが実践している

家庭でできるマネー教育について書いています!

高校でかかる教育費

東京都の例で解説します!

都立高校 入学金 5,650円 授業料 118,800円(年間)

私立高校 入学金 254,131円 授業料 489,343円(年間)

施設費 34,956円 その他 192,598円

初年度納付金(総額) 971,469円

無償化の対象は授業料のみ!

入学金とその他を含めると

私立の負担増は約50万円くらい

入学金は初年度のみだけど

施設費やその他は2,3年も続きます

年間25万円として×2年=50万円

初年度50万+2・3年で50万=100万円

学校納付金だけで

授業料無償化になっても

公立と私立は3年間で100万円の違い!

さらに、修学旅行や校外学習費など

公立よりも私立の方が高め

なお、私立は学校によって、金額が違うので

志望校が決まったらHP等で確認しましょう

もしも私立に進学させる可能性があるなら

がんばって早めに貯蓄しましょう![]()

■都立高校のデータ参照元↓

■私立高校(都内)のデータ参照元↓

将来、お金に困る大人にならないために

子供のうちから、

有り金を全部使う子に![]()

ならないよう、親がサポートしてあげよう

すなおに親の言葉を受け止めてくれる

年齢のうちに、がんばりましょう。

親がしっかり家計管理する姿を

子供に見せることも大切ですよ~![]()

■お知らせ!!!![]()

初の書籍を出版します!

FPママが教えます「わが子とお金の勉強をする方法」

河出書房新社 2024年4月 発売予定

中学生とママの会話を通して

お金に困らない子を育てるためのレッスン!

そして、発売を記念して

4月26日(金)18:30から

神保町で出版セミナー開催します!!!

■発売しました!![]()

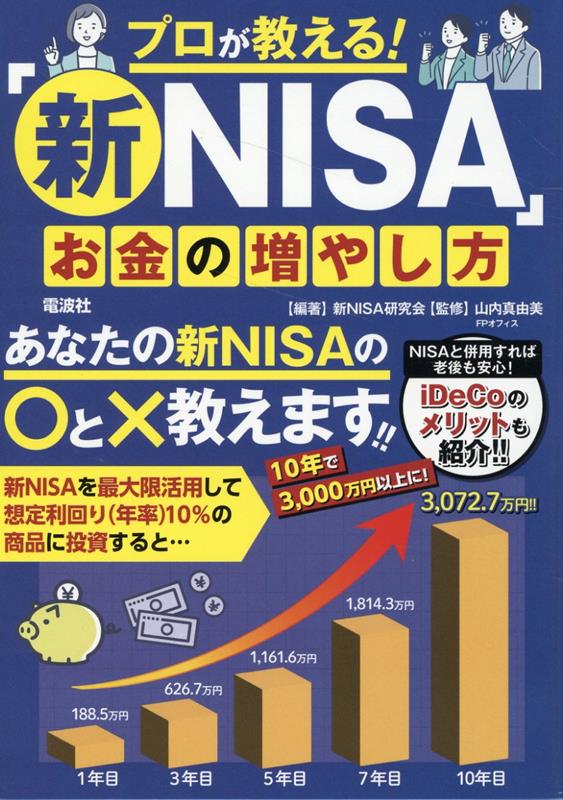

さらに、2月に監修本が発売になりました!!!

新NISAとiDeCo、そしてふるさと納税の本です

![新NISA&iDeCo&ふるさと納税かんたんガイド(DIACollection)[山内真由美]](https://shop.r10s.jp/book/cabinet/7970/9784802307970_1_2.jpg?fitin=560:400&composite-to=*,*|560:400)

新NISAの監修本です!よろしくお願いいたします。![]()

つみたて投資枠で買える投資信託は

金融庁が決める一定の基準を満たしたものだけ!

↓

長期・積立・分散投資に適した、一定の投資信託とETFに限定!

①運用できる期間が長期間であり②運用中にかかる信託報酬(運用管理費用)が低く

③販売手数料が0円(ノーロード)の商品であること![]()

なお、投資にはリスクがあります。

(元本保証はありません)

ご自分のリスク許容度に合わせて

投資商品を選びましょう!

![]()

教育費が貯まらない

投資してみたいけど一歩が踏み出せない

ライフプラン表をつくってみたい

そんなときは金融商品を売らない

ファイナンシャルプランナーにご相談ください

個別相談、家計相談を行っています。

ご質問やお問い合わせなどお気軽にお声がけ下さい

個別相談について詳しいことはHPにて ご案内中です

オンライン3000円から、対面相談は5000円から

有料相談の理由

保険や投資商品などの商品販売をせず

お客様の利益を最優先する相談を実施するためです