人気ブログランキングに参加しています

応援をよろしくお願いします。

![]()

人気ブログランキングへ

前エントリで「老後に2000万円不足」云々はネタ切れ特定野党が選挙の争点化を狙って騒いでいると書いたが、問題の金融審議会の報告書を読んでいなかったのでそれ以上の言及はしなかった。蓮舫氏が言うように5分で読めるような資料ではないのである。

金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

本文が36ページ、付属文書も入れると51ページの報告書が5分で読めるはずもなく、蓮舫氏は何を読んだのだろう?

とはいえ、本当に5分でも読んだのなら、すぐに分かることがある。

「はじめに」には次のように書かれているからだ。

はじめに

近年、金融を巡る環境は大きく変化している。例えば、デジタライゼーショ

ンの急速な進展により、金融・非金融の垣根を越えて、顧客にとって利便性の

高いサービスを提供する者が出現している。こうした者の出現や低金利環境の

長期化等の状況と相まって、金融機関は既存のビジネスモデルの変革を強く求

められている状況にある。

(中略)

政府全体の取組みや議論に相互関連して、高齢社会の金融サービスとはどうあるべきか、

真剣な議論が必要な状況であり、個々人においては「人生 100 年時代」に備え

た資産形成や管理に取り組んでいくこと、金融サービス提供者においてはこう

した社会的変化に適切に対応していくとともに、それに沿った金融商品・金融

サービスを提供することがかつてないほど要請されている。

(以下略)

「金融機関は既存のビジネスモデルの変革を強く求められている」といった記述で分かるように、この報告書は年金を論じたものではなく、金融機関がどう変わっていくべきかを論じたものだ。

それも当然で、これは金融審議会の市場WGによる報告書なのである。

(参考)

金融審議会:金融制度や資本市場など国内金融関係の重要事項について、調査・審議を目的に設置された、内閣総理大臣、金融庁長官および財務大臣の諮問機関。1998年の金融監督庁(現在の金融庁)設置時に金融制度審議会、証券取引審議会、保険審議会を統合して出来た組織です。金融審議会では、金融制度ワーキング・グループ、市場ワーキング・グループ、ディスクロージャーワーキング・グループなど必要に応じてさまざまなワーキング・グループが設けられ、調査・審議を行っています。

https://www.smam-jp.com/glossary/YST2595.html

目次の次に、このワーキング・グループの名簿が掲載されているが、専門誌「投資信託事情」発行人兼編集長とか、セゾン投信株式会社代表取締役社長など、金融商品関係の利害関係者が多い。

当たり前だが、年金を論じるメンバーではないのだ。

そして、報告書を読んだうえで少し乱暴な言い方をすれば、高齢化社会を迎えて金融サービス提供者はどうやったら儲かるかを中心に論じていると感じた。

それは、「おわりに」の次の記述にも表れている。

金融サービス提供者はこうした顧客の状況に対して、どれだけ顧客本位で一緒に考

えることができるか。「自分ごと」として顧客に寄り添って考えることができる

金融サービス提供者が顧客からの信頼を勝ち得ていくと考えられる。

(35ページ)

最近は投資信託などの金融商品を銀行も扱うようになっていて、定期預金が満期になると熱心に勧めてくる。

退職金や老後に備えた貯金を保有する高齢者が金融商品に切り替えることで手数料が入り、収益拡大につながるのである。

だから、高齢者予備軍にも「豊かな老後を過ごすためには、投資による資産拡大が必要」と訴える。

証券部門を別会社として独立させるなど力を入れているのは、これまで銀行は集めた預金を日銀に預けておけば何もしなくても0.1%の金利がついたが、日銀の金融政策が変わってその収益構造が崩れてきているからだ。

さて、問題の1300~2000万円の根拠になっているのが、報告書に掲載された次の説明と図表だ。

(報告書10ページ)

60 代以上の支出を詳しく見てみると、現役期と比べて、2~3割程度減

少しており、これは時系列で見ても同様である。

しかし、収入も年金給付に移行するなどで減少しているため、高齢夫婦

無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。

この毎月の赤字額は自身が保有する金融資産より補填することとなる。

(同10ページ)

この「毎月の赤字額は約5万円」を元に、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。そして、この「1,300 万円~2,000 万円」が、「老後に2000万円不足」「100年安心は嘘」としてネタ切れ野党とマスコミに問題視されたのである。

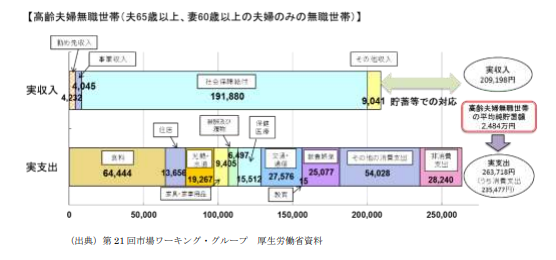

尚、この図表は見にくいので、同じ統計値を元にした図表で説明したい。

出典:家計調査報告(家計収支編)平成29年(2017年)II 世帯属性別の家計収支(二人以上の世帯)https://www.stat.go.jp/data/kakei/sokuhou/nen/pdf/gy02.pdf

このなかの「その他の消費支出」にはグラフにある「交際費」の他に「こづかい」なども含まれている。

これらの項目や「教養娯楽費」は生活をより豊かにするための支出の意味合いが強く、現役世代の負担で成り立つ年金でそこまで要求するほうがおかしいだろう。

つまり、各々の収入・支出の状況やライフスタイル等によって大きく異なるものの、平均的にみれば年金の範囲内で十分生活できているのだ。

そして、生活を楽しむために退職金や預金を取り崩しながら使っているのである。

この報告書は、その「豊かな老後」を送るためには資産の運用をして増やしておいたほうがいいと言っているのだが、それは彼ら金融機関が個人に金融商品を勧める時の定番のセールストークだ。

パンフレットやポスターでよく見かける文言でもある。

だから、上記の統計を根拠に「1,300 万円~2,000 万円必要」としたのだろうが、実際には高齢になればなるほど支出額は減少する傾向にある。年を取れば身体も意欲も落ちるから、それが普通なのだ。

ところが、「2,000 万円必要」とは、団塊世代が95歳になっても同じ支出をするという前提なのである。

余談になるが、私は「高齢になるほど支出額が減少している」という事実は日本経済を語るうえで忘れてはならない問題だと考える。定年をとっくに過ぎた団塊世代の消費が今後も減少していけば全体の消費動向を押し下げることになるからだ。

高齢者がもっと預金を取り崩してくれなければ、消費は伸びるどころか景気に悪影響を及ぼすことになるのである。

ところで、「その他の消費支出」の中には「贈与金」という項目があるが、これには財産分与金などが含まれる。

どんな形であれ、親の世代から子や孫の世代への資産移転を促進することはその世代の消費につながる。

銀行や証券会社の口車に乗って投資信託を買うより、子や孫に直接投資するほうが日本経済に貢献するのである。

それはさておき。

麻生副総理がこの報告書の受け取りを拒否したことで、野党は矛先をそちらに向けだした。

年金制度を攻撃したらブーメランになることに気付いたからだ。

しかし、この報告書には政策提言はほとんどないと言ってよく、麻生副総理が受け取らない理由とした次の説明も妥当なものだ。

「世間に著しい不安や誤解を与えており、これまでの政府の政策スタンスとも異なる」

「赤字という表現を使ったのは極めて不適切」

「高齢者の生活は多様で、毎月貯金を取り崩している人もいるし、息子と一緒に暮らして困っていない人もいる。平均値で出すのには無理がある」

(政策スタンスとの相違点について)

「公的年金は老後の生活をある程度賄うことができると言ってきた」

(金融庁の報告書 麻生金融相が受け取り拒否「政府のスタンスと異なる」産経 2019.6.11 12:26)

https://www.sankei.com/economy/news/190611/ecn1906110009-n1.html

このワーキング・グループで行われた議論や報告は業界内で行うべきものであり、国が主導するべき内容になっていない。

政策とは相いれず、取り入れるべき提案もないのである。

金融業界は、金儲けのためでもなんでもいいから経済活性化につながる具体策を提案するべきである。

(以上)

人気ブログランキングに参加しています

応援をよろしくお願いします。

![]()

人気ブログランキングへ