ビジネスマネジャー検定試験で頻出の計算問題に必要な計算式を集めました。後編では「貸借対照表の基本」と「経営分析に必要な計算式」、加えて簡単な練習問題です。

計算問題は計算を間違えなければ、確実に点数が稼げます。

ビジネスマネジャーとしても必須の知識となりますので、1点でも多くもぎ取って、合格を勝ち取ってください。

前編と後編、計算問題を繰り返し、計算式の理解し、試験への合格を確実にすると共に仕事に生かしてください!!

-(前 編)-

(👈こちらから)

数多くのブログの中から、ご訪問くださり、

ありがとうございます!

4.貸借対照表の基本

これは問題ではありません。見方の確認です。

小さくて見にくくて申し訳ありません。表をクリックすると拡大できます。

例題:下記の貸借対照表からの出題です。下記の問題を解いてみてください。分からなくても、大丈夫です。計算式は「5.経営分析の計算式」にあるので、それを見ながら解答してみてください。

上記の貸借対照表を見て、各項目のパーセンテージを算出してください。小数点第2位を四捨五入してください。

(1) 自己資本比率

(2) 負債比率

(3) 固定比率

(4) 固定長期適合率

(5) 流動比率

解法と解答

(1) 自己資本比率

総資本に対する自己資本の割合。

総資本=自己資本+負債

自己資本=純資産

(2,005,500(自己資本)÷3,055,200(総資本))×100

≒65.6%

(2) 負債比率

純資産(=自己資本)に対する負債合計の割合

(1,049,700(負債合計)÷2,005,500(自己資本))×100

≒52.3%

(3) 固定比率

純資産(=自己資本)に対する固定資産の割合

固定資産=建物+車両運搬具+什器備品+土地+

営業権+投資有価証券+関連会社株式

固定資産=555,000(建物)+3,000(車両運搬具)+36,000(什器備品)+774,000(土地)+15,000(営業権)+107,400(投資有価証券)+1,006,800(関連会社株式)

=2,497,200

(2,497,200(固定資産)÷2,005,500(自己資本))×100

≒124.5%

(4) 固定長期適合率

固定負債と純資産(=自己資本)の合計に対する固定資産の割合

固定負債=社債+退職給付引当金

固定負債=565,800(社債)+156,000(退職給付引当金)

=721,800

{2,497,200(固定資産)÷(2,005,500(純資産)+721,800(固定負債))}×100

≒91.6%

(5) 流動比率

流動負債に対する流動資産の割合。

流動負債=支払手形+買掛金+未払金+未払費用

流動資産=現金預金+売掛金+有価証券+棚卸資産

流動負債=6,000(支払手形)+196,500(買掛金)+93,000(未払金)+32,400(未払費用)

=327,900

流動資産=150,000(現金預金)+69,000(売掛金)+216,000(有価証券)+123,000(棚卸資産)

=558,000

(558,000(流動資産)÷327,900(流動負債))×100

≒170.2%

>

5.経営分析に必要な計算式

計算式の一覧です。確認用に役立ててください。最後に簡単な練習問題もあります。

画像が小さくて見づらいときは、画像をクリックすると拡大することができます。

計算式の解説は見づらいので、各項目の一番下に一括して改めて文字に書き起こしています。

総資産利益率(ROA):経営資源を活用し、効率的に利益を得ているか分析。高いほど、●良好。

自己資本利益率(ROE):株主の出資金を活用し、効率的に利益を上げているか分析。利益率が高いほど、●良好。

投下資本利益率(ROI):投資に対する利益を分析。利益率が高いほど、投資効率が高く、●有利な投資。

売上総利益率(粗利率):売上高に対する売上総利益(粗利)(=売上高-売上原価OR製造原価)の割合。利益率が高いほど、利幅が大きく、●良好。

経常利益率:売上高に対する経常利益(=営業利益+営業外利益-営業外費用)の割合。会社の収益性を総合的に判断する指標。利益率が高いほど、●良好。

営業利益率:売上高に対する営業利益(本業での利益)の割合。利益率が高いほど、●良好。

売上原価率:売上高に対する売上原価の割合。原価率が低いほど、●良好。

総資本回転率:総資本(負債+純資産)に占める売上高の割合。回転率が高いほど、効率が●良好。

固定資産回転率:固定資産(建物・土地等)が売上高として年に回転する割合。回転率が高いほど、効率が●良好。

流動資産回転率:流動資産(現預金、売掛金など)が売上高として年に回転する割合。回転率が高いほど、効率が●良好。

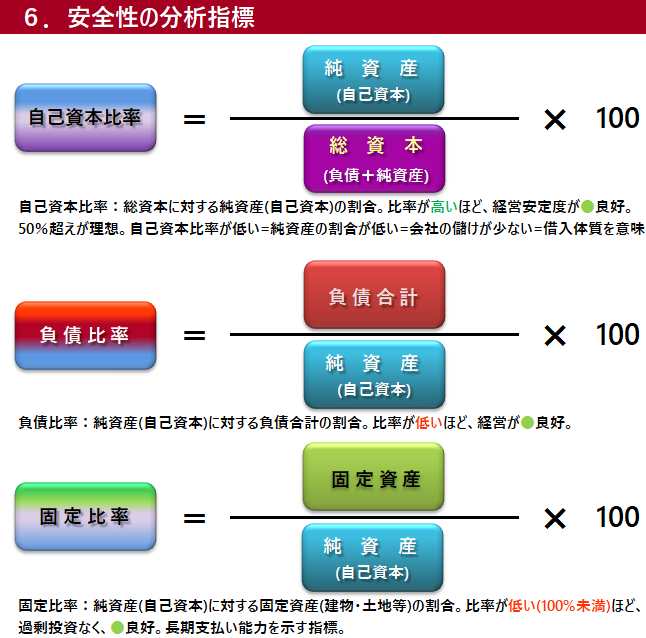

自己資本比率:総資本(負債+純資産)に対する純資産(自己資本)の割合。比率が高いほど、経営安定度が●良好。50%を超えていることが理想。自己資本比率が低い=純資産(自己資本)の割合が低い=会社の儲けが少ない=借入体質を意味。

負債比率:純資産(自己資本)に対する負債合計の割合。比率が低いほど、経営状態が●良好。

固定比率:純資産(自己資本)に対する固定資産(建物・土地等)の割合。比率が低い(100%未満)ほど、過剰投資が少なく、●良好。長期支払い能力を示す指標。

固定長期適合率:長期資金で固定資産(建物・土地等)が賄えている割合。比率が低いほど、●良好。

流動比率:1年以内に返済する必要のある負債(短期借入金、買掛金)で、1年以内に現金化可能な流動資産(売掛金、受取手形、棚卸資産)が賄えている割合。100%を超えていれば●安全(120%~130%)は必要。短期支払い能力を示す指標。

損益分岐点比率:実際の売上高に対する損益分岐点売上高の割合。比率が低いほど、●良好。

安全余裕率:実際の売上高と損益分岐点売上高に対する実際の売上高の割合。余裕率が高いほど、●良好。

ちょっと図が多く見づらくなってしまいました。解説部分があまりにも見づらかったので、もう一度、文字に起こしました。

-----------------------------------------------

例題1:

(1) 人時生産性を、下記の条件で求めてください。

付加価値(売上総利益)1,000万円、月間総労働時間5000時間の職場。

(2) 労働分配率を、下記の条件で求めてください。

給与額2,500万円、付加価値(売上総利益)18,000万円、総人件費は給与額の180%。

(3) 労働生産性を、下記の条件で求めてください。

売上高1億円、付加価値率(売上総利益率)20%、従業員数20名

解法と解答:

(1) 人時生産性:

10,000,000(売上総利益)÷5,000(総労働時間)=2,000円

(2) 労働分配率

25,000,000(給与額)×180%=45,000,000(人件費)

(45,000,000(人件費)÷180,000,000(付加価値=売上総利益))×100=25%

(3) 労働生産性

100,000,000(売上高)×20%(付加価値率)

=20,000,000(付加価値=売上総利益)

20,000,000(付加価値=売上総利益)÷20(従業員数)

=1,000,000円

-----------------------------------------------

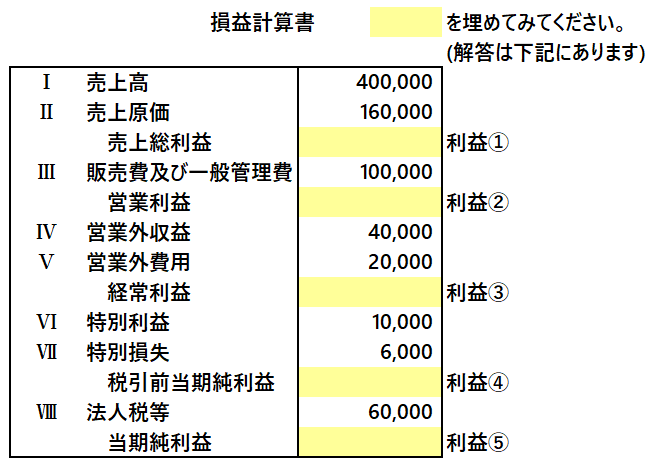

例題2:前回の損益計算書の基礎問題の応用編です。

今回は上記の計算式を使用して、「売上総利益率」、「営業利益率」、「経常利益率」、「売上原価率」の4つを求めてください。

解法と解答:

(1) 売上総利益率

売上高に対する売上総利益の割合。

(240,000(売上総利益)÷400,000(売上高))×100

=60%

(2) 経常利益率

売上高に対する経常利益(=営業利益(=売上総利益-販売及び一般管理費)+営業外収益-営業外費用)の割合。

(160,000(経常利益)÷400,000(売上高))×100

=40%

(3) 営業利益率

売上高に対する営業利益(=売上総利益-販売及び一般管理費)の割合。

(140,000(営業利益)÷400,000(売上高))×100

=35%

(4) 売上原価率

売上高に対する売上原価の割合。

(160,000(経常利益)÷400,000(売上高))×100

=40%

-----------------------------------------------

-ビジネスマネジャー検定試験Ⓡ(計算問題前編)-

事業損益の把握・人件費の管理・損益計算書の基礎 (👈こちらから)

最後に試験合格の秘訣として、

ー合格への戦術ー (👈こちらから)

において、本試験で効率的に点数を稼ぐテクニックをお伝えしています。

Success is going from failure to failure without a loss of enthusiasm.