(2)短期傾向

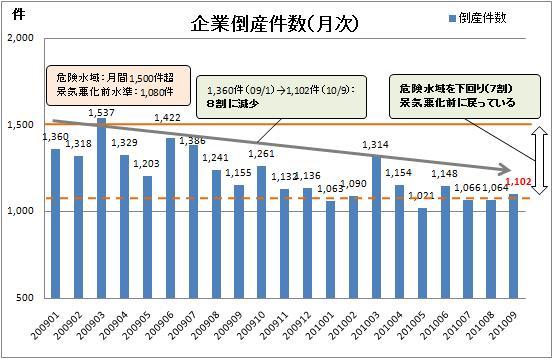

~倒産件数は、景気回復と倒産防止策で減少続くも、先行き懸念あり~【10/9】倒産件数:1,102件 前年同月比4.6%減少

【現状の傾向・水準】倒産件数は減少傾向にあり、危険水域を下回り、景気悪化前の水準に回復。ただし10/8以降減少ペース鈍化。

【今後の見通し】景気回復と倒産防止策で、倒産件数は減少が続く見込み。ただし景気減速懸念で減少ペース鈍化の懸念あり。

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

<2010年9月について>

(1)結果

以下の通り、倒産件数は減少したが、倒産企業についての負債総額は増加した。

【倒産件数】

1,102件、前年同月比4.6%減少

14カ月連続で減少したが、8月に続き減少ペースは鈍化(悪化)している。

具体的には以下の通り、内需型産業・地方で倒産件数が増加(悪化)した。

・業種別:10業種中5業種で減少(改善)したが、内需型(小売・一次産業等)含めた3業種で増加(悪化)

・地区別:9地区中5地区で減少(同)したが、地方中心に4地区で増加(悪化)。

【(倒産企業について)負債総額】

1兆4,180億円、前年同月比359.2%増加

8カ月ぶりの増加となり、9月としては戦後5番目の規模となった。

(2)要因

【倒産件数の減少(ただし減少ペース鈍化)について】

景気の緩やかな回復(※1)と倒産防止策(中小企業円滑化法による返済猶予、緊急保証制度等)が奏功し、倒産件数の減少が続いているとみられる。

ただし、以下要因から、内需型産業・地方を中心に倒産件数が増加し、全業種・全国でみても減少ペースが鈍化(悪化)しているとみられる。

・現状の景気回復は、元々輸出と消費刺激策によるところが大きく、内需(特に民需)主導の自律回復

には至っていないこと(※2)

・首都圏よりも地方の方が経営・雇用環境は厳しいこと(※3)

・足元では円高進行で輸出採算悪化し(※4)、企業の経営を圧迫していること

※1 実質GDP増減率(年率換算) 2010年4~6月期:1.5% 一応プラス成長は維持

※2 同じく実質GDP増減率(年率換算)の同四半期について…

全体:1.5%のうち、個人消費:0.0%、住宅投資:-1.3%、設備投資:1.5%と、民需は1%台or

マイナスの成長にとどまっており、極めて弱い。

※3 完全失業率 2010年4~6月期

北関東・甲信:4.8%に対し、北海道:5.2%、東北:5.9%、九州・沖縄:5.5%と、地方の方が仕事

がない状況。

※4 大企業製造業の10年度想定為替レートは1ドル=89.66円だが、現状は80円台前半であり、10円

近くも円高進行。

【負債総額の増加について】

9月は、以下2件の大型倒産があったため、負債総額は大幅に増加した。

・日本振興銀行(銀行):6,805億円

・武富士(消費者金融):4,336億円

ただしこの2件については、上記のような景気回復の遅れ等よりも、個別要因(経営の在り方の問題や貸金返還訴訟増加等)の影響が強い。そのため来月以降は負債総額が大幅増加する可能性は低い。

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

<今後の見通し>(私見)

今後も上記要因=景気回復傾向と倒産防止政策効果で、倒産件数は減少が続く見込み。

ただし、国外要因(欧米景気減速懸念、円高進行)、国内要因(デフレ継続、消費刺激策効果一巡)各々から、景気減速懸念が広がり、減少ペースが鈍化する懸念が高い。