国民の住宅資産から累計500兆円が消失している。築20年で木造住宅の資産価値はゼロなど、不条理な不動産業界の慣習が根底にある。国民に余分な負担を強いる新築偏重の構図を、これ以上続けることは許されない。

累計500兆円という巨額の資産が、煙のように消えうせた──。こんな衝撃的なデータがある。国土交通省が統計のある1969年以降を対象に、国内住宅への累計投資額と住宅資産額の差を調べたものだ。

築20年を超えた木造住宅の資産価値はゼロである=PIXTA

消失した500兆円はどこにいったのか。ツケは国民にひっそりと回されている。ほとんどの人は、実際に住宅を売却しようとする時になって初めてその事実に気が付く。だが、もはや手の打ちようはない。

■「リフォームは評価されません」

「えっ、2600万円……? それじゃ、建物の評価はほぼゼロということですか」。横浜市の郊外に住んでいた60代の夫婦は、中小の不動産仲介業者の査定金額を聞いて、耳を疑った。

夫婦が一戸建ての住宅を購入したのはバブル期前の86年春。5500万円の建て売りで約2600万円が土地代、残り2900万円が建物代と諸経費だった。

すぐに長女が生まれ、「夢のマイホーム暮らし」が始まった。主要駅まではバスでの移動になるものの通勤・通学に苦労するほどの距離ではなく、「売却を考えたことはなかった」。

20年ほどがたち、水回りが古くなってきたことからリフォームを決断した。地場工務店は「これからは資産価値が重要。売る時にも大規模リフォームの方が有利ですよ」とのセールストークを繰り出した。風呂やキッチン、トイレなどの水回りの交換、フローリングやクロスの張り替え、一部の間取りも変えた。総額は850万円だ。

それから数年で長女が結婚して家を出た。2014年、「このまま2人で住むならもっと小さなマンションがいい」と思い立って査定を依頼したところ2600万円という数字が返ってきた。

「そんなふざけた話があるか」と、他の仲介会社に依頼したが査定額はほぼ同じ。資産価値を高めるはずの大規模リフォームは「ほとんど評価の対象にならない」とまで言われたという。建物代の2900万円と、約10年前に手掛けたリフォーム代850万円の計3750万円が、いつのまにか消えていた。

住み替えてもよいと思える中古マンションが2000万円代で見つかったため、夫婦はしぶしぶ売却手続きを進めた。「少しでも高く売りたい」と2800万円の売り値を付け2750万円で売却できたのが、せめてもの救いだった。

■家を売却しても借金が残る

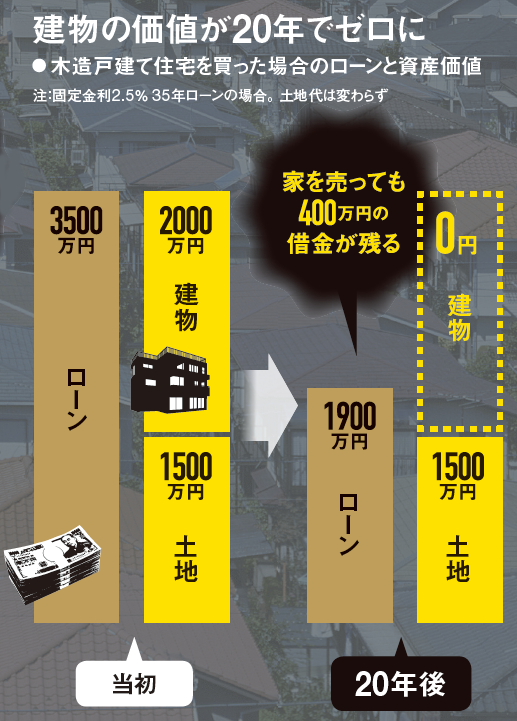

この夫婦の場合、ローンの支払いが終わっており住み替えられただけまだましだった。最大の悲劇はローン支払い中に住み替えの必要性が生じた時だ。

ローン返済の初期は、その多くが金利分の支払いに充てられる。その中で、住宅を手放すと何が起きるか。住宅の資産価値が急速に下落しているため、売却額で元本を返しきれないのだ。つまり、家を売却すると住まいを失った上に借金が残る。

その資金が手当てできない消費者は、新たな住宅ローンの頭金すら積めない状態で二重ローンを抱えるか、住み替えを諦めてローンを払い続けるかの選択を迫られる。

欧米ではノンリコースローン(非遡及型融資)と呼ばれる融資形態が普及している。同ローンを活用して住宅を手に入れれば、元の住宅を金融機関に差し出せば借金は完済したと見なされるので、新たな住まいが手に入れやすくなるのとは対照的だ。

■「資産」ではなく単なる「消費財」

日本の住宅市場における、中古流通の割合は13%にすぎない。米国が8割以上なのに比べて著しく低い数字だ。

中古住宅流通が十分に機能していない理由は、複数挙げられる。だが根本をたどれば、住宅の資産価値が購入直後から急落していく問題に突き当たる。

日本の住宅の約6割を占める木造戸建て住宅は、最も資産価値の下落スピードが速い。一律で「20年で価値ゼロ」と見なす業界慣習があるためだ。普通ならメンテナンス状況や現状の品質が価格に反映されるのが当然に思えるが、現実はそうなっていない。

価値が維持されない商品は「資産」とは呼べない。つまり日本の住宅の正体は、資産のフリをした「消費財」なのだ。

しかも「20年で価値ゼロ」と見なす慣習の根拠が定かではない。「財務省令で、木造住宅の耐用年数を22年と定めている」ことが、きっかけという説が有力だが、市場価格と税制上の扱いは、本来何の関係もない。

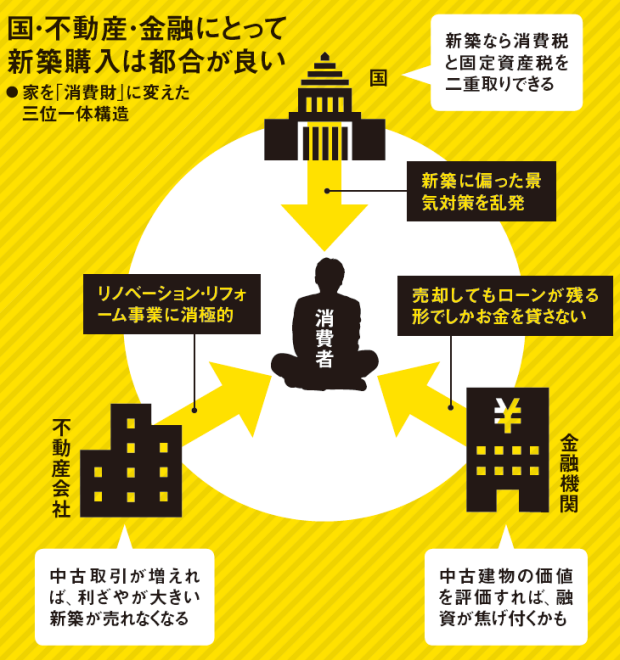

■国、不動産、金融は慣習に固執

それでは、なぜ根拠がないルールが業界慣習として、実際の市場に影響するようになったのか。それは国、不動産・建設業界、金融業界が一丸となって、慣習にしがみついてきたからだ。

国にとって、消費財であり固定資産である新築住宅は、非常に都合の良い存在だ。新築住宅であれば消費税と固定資産税が税収として入る。だが、中古住宅流通では基本的に消費税が発生しない。ちなみに土地の売買に、消費税はかからない。

大和ハウス工業の樋口武男会長・CEO(最高経営責任者)は「米国と英国では住宅に消費税はかからない。消費税と固定資産税の二重取りは顧客にも説明がつかないので、品質が高い住宅への消費税は適用除外にしてほしいと何度も陳情したが、ダメだった」と明かす。

一方、不動産会社としては中古住宅の価値を認めない方が、都合が良い。資産価値が認められて中古流通比率が高まることは新築着工の減少につながり、業績面ではマイナスに作用するからだ。

住宅投資がGDP(国内総生産)に占める比率は3%程度。しかし、その動向は建設業や金融業だけでなく、家電や住設機器などにも広く影響し、経済波及効果が大きい。生活に密着した存在ということもあり、毎年税制改正を巡る綱引きに注目が集まる。

中古住宅市場活性化が叫ばれる中、2015年9月に不動産協会が出した税制改正要望の第1項目は「新築住宅に係る固定資産税の軽減特例の延長」。長年、延長を認めさせてきたこの特例を、業界は今回も勝ち取ったわけだが、その陳情ぶりを見ても新築重視の姿勢がうかがい知れる。

家を売っても借金が残るため、住み替えられない。そんな状況を生み出す一翼を担う形になっているのは、金融機関だろう。

「建物の建築主や状態を現地まで行って調べるのは面倒で時間もかかる。そんな審査なんてやってられない」とある地域金融機関のトップは率直に語る。「住まいを売っても借金が残ることが住み替えを阻んでいると認識している」とこの首脳は言うが、では結局のところ住宅ローンは何に価値を見いだして受け付けているのかといえば「人の返済能力だ」と明言する。

ある地銀の中堅幹部は「まだ使い続けられる建物に価値があるという議論は分かる。だが、市場が認めない価格を銀行が認めて融資するわけにはいかない」と説明する。現在の住宅ローンはほとんど取りっぱぐれがないおいしい商品である。経営的な観点から見れば、自ら積極的に変える理由はない。

■こうして500兆円が消えていった

税収減を恐れる国。新築着工戸数減少を少しでも先送りしたい不動産・建設業界。消費者に余分な負担を強いていることを認識しながら、その状況を放置する金融機関。それぞれが目先の利益を追求し、「20年で価値ゼロ」というルールはビジネスの前提条件としてガッチリと組み込まれ、日本は「中古不流通」状態へと陥った。その結果、500兆円という巨額が国民の手からこぼれ落ちてしまったのは前述の通りだ。

耐久消費財ならまだしも、一生の買い物として手に入れた住まいが、いつの間にか無価値になっているという納得しがたい慣習が表面化しなかったのにはワケがある。高度経済成長に伴う地価上昇が、住宅価格下落を覆い隠してきたのだ。しかし人口減少が鮮明になる中で、もう地価上昇は期待できない。

バブル崩壊から四半世紀以上が経過した。当時30~40代で住宅を購入した人は高齢者となり、人生の次のステージに踏み出そうとしている。そこで人生最大の買い物が最大のリスクであったと気が付く悲劇が、各地で繰り返されている。

総務省によれば、全国の空き家は2013年調査時点で約820万戸に達した。既に日本国内の8戸に1戸が空き家となっている。

購入した住宅に手入れをしても価値が高まるわけではない。となれば住み続けていくために最低限の修繕にとどめる。その結果、住宅の魅力はますますなくなり、売却できぬまま家主が死亡する。そして買い手なき空き家となるケースが少なくない。

■空き家を横目に新築着工

むろん人口減少にも原因はあるが、それだけと考えるのは誤りだ。

2015年の東京都の他道府県からの転入超過数は前年比11%増の8万1696人。転入超過は19年連続だ。それなのに都心部の空き家率は千代田区13.3%、港区12.9%、新宿区12.2%など都全体より高い。青森県や秋田県と同水準だ(いずれも総務省調べ)。空き家を調査している地域再生研究所の松本恭治代表は「東京23区内のマンションでも、歯抜け化が進行し、1割が空き家というケースもざらだ」と証言する。

人口増の都心でも空き家率が高止まりしているのは、中古マンションを放置し新築住宅を建て続けているからだ。

熊谷市で空き家が目立つマンション。午後8時ごろにもかかわらず数戸しか明かりがともっていない(写真:吉成大輔)

埼玉県熊谷市内の中心部にある、1970年代に建てられた約100戸のマンション。「2~3割が空き家だ」(地元の不動産仲介会社)。

現地を訪れると、窓越しに破れた障子やカーテンが目に飛び込んでくる。朽ちた看板とブルーシートが残っており、人が住む気配はない。スラム化が進行しているのだ。ところが、そこからわずか100m離れた場所に昨年、50戸の新築マンションが建てられ、売り出し物件のほぼ全てが売れた。中古住宅を荒れ放題に放置し、新築を建て続ける。そんなムダの再生産が、今の日本で持続できるはずがない。

このまま新築偏重が続けば早晩、日本に「空き家」があふれ返る。唯一の解決策は、中古住宅の資産価値を引き上げ、住み替えやすい環境を作ることだ。もちろん、そんな問題意識がこれまでなかったわけではない。

■進まない中古住宅の適正評価

住宅品質が金銭的価値に反映できない理由の一つは、維持管理や劣化状況が専門家でなければ判断できないこと。「それならば」と、品質を把握し適切な評価をしようとする動きがあった。

その代表例が、2000年代に始まった民間事業者によるホームインスペクション(建物診断・検査)サービスだ。建築士などの専門家が建物を売買の前に検査し、品質のお墨付きを与える。

認知は進みつつあるが、普及にはほど遠い。利用は中古住宅全取引の1%程度にとどまるとみられる。

東京都に住む40代の男性は2014年春、中古マンションを探し始めた。欠陥マンションを買わないように、仲介業者に「売り主がインスペクションを実施している物件を紹介してほしい」と伝えた。すると、「ほとんど物件はないので期待しないでくれ」と言われた。

売り主にしてみれば、物件の品質を保証しても査定価格が上がらないのだから5万~10万円をかけて検査する動機が生まれない。住宅不動産取引支援機構の矢部智仁・常務理事は「むしろ欠陥が見つかって、査定額が安くなったり取引が破談になったりすることを恐れる売り主も多い」と明かす。

物件の維持管理やリフォームの情報を登録する「住宅履歴情報」の整備も始まっている。2009年に施行した「長期優良住宅普及促進法」によって認定された新築物件は、履歴情報の保存が義務付けられた。だが、既存住宅に関してはほとんど登録が進んでいない。

積水ハウスの和田勇・会長兼CEOは「全国6000万戸のうち5000万戸程度はそもそも履歴がない。図面も残っていない戸建ても相当数ある」と打ち明ける。これも品質価値が認められない市場で、履歴を残す手間暇をかけるメリットがないからだ。

積水ハウスなどのハウスメーカーが2008年に立ち上げた「スムストック」。加盟10社が建てた住宅を対象に、建物の骨組みの償却期間を50年に設定する査定方法を取り入れた。だが、査定方法だけ変わっても、買い手が価値を認めなければ単なる割高な商品にすぎない。7年間で成約は4424棟だけだ。

■慣習打破も「局地戦」にとどまる

金融界にも中古に価値を見いだそうとする動きがある。西武信用金庫は不動産鑑定士と協力し建物本来の価値を算出する検討に入った。「ものさし」ができれば、住宅にも担保価値をつけられる。西武信金の落合寛司理事長は「中古住宅が今より高く売れて、新築より割安な中古住宅をまた買う。中古流通の循環が始まる第一歩になる」と語る。

金融各社は、残債問題解決の一助になる「リバースモーゲージ」という商品にも力を入れ始めた。東京スター銀行や群馬銀行、西武信金などの地銀・信金が手掛けていたが、ここ2年ほどでメガバンク3行も取り扱いを始めた。

利用者は土地・建物を担保として銀行に差し入れ、銀行が定めた限度額まで借り入れできる。返済は自分の死後に自宅を売却するなどして一括返済する。「うまく使えば、住み替え資金を得ることもできる」(東京スター銀行)。

「20年で価値ゼロ」という強固な壁を崩そうという動きは確かにある。だが、いずれも「局地戦」のきらいがあった。資産と信じた住宅が、消費財にすぎないという現実は変わらないのか。

いや、変わる。今、様々な業界で非効率な因習を破壊してきたメガトレンド「デジタル革命」が、住宅ビジネスにも押し寄せている。

(日経ビジネス 広岡 延隆、松浦 龍夫、林 英樹、島津 翔 日経コンピュータ 玉置 亮太)

[日経ビジネス 2016年2月22日号の記事を再構成]