【Update1】 イールドカーブのフラット化、ドルの重し。(図解あり)

以下はUpdate1.更新記事です。

トランプの税制改革修正法案が、米東部28日、上院予算委員会で承認された。

抵抗勢力であったコーカーやジョンソンを抑え込んだ模様。しかし深夜の記事で触れたように、この修正法案が可決されたとしても、長期金利とドル円レートが一段上伸するには材料が欠けているように思える。(FEDの12月利上げを考慮したとしても)

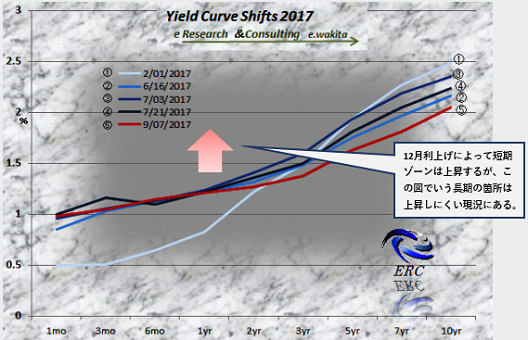

今後のイールドカーブ及びドル円レートについて、過去グラフと照合させれば以下。説明は前回記事を参照していただければ。(あくまで11月末現況)

大型減税法案に、当初期待をしていた共和党支持者の不満が明らかになるにつれ、ますますイールドカーブは緩やかになっていく。冒頭のように予算委員会で承認されたが可決されても同じだろう。財政規律というマイナス面の方が目立ってきたためだ。共和党支持者は不満を溜め込んでいる。

12月利上げが明確になったのちには、上記のようなゴールドライン(点線)に近づくものと想定。【2年物は1.70‐2.00%、10年物は2.5%を上限とし、現在の水準を軸にワイパーのような動きを繰り返す】

11月28日のラインを見て明らかなように、利上げ(織り込み)とともに短期金利は上昇しているが、カーブの形状としては緩やかになりフラット化に向かっている。12月利上げ後、状況が変わらなければ一層のフラット化を見せるだろう。

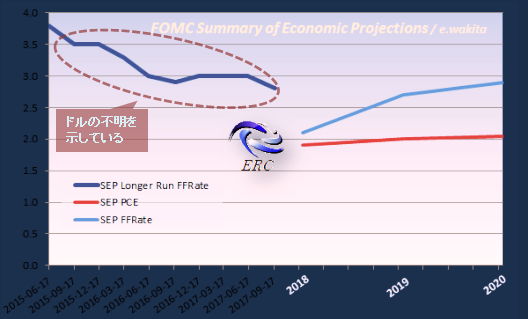

そのー、 、わかりにくい、という人は多いかも知れないが、たとえばインフレ率が、本当に賃金インフレを伴った消費拡大のインフレ(ディマンドプルインフレ)であれば、利上げをすれば短期ゾーンとともに長期金利(ここでいう10年物利回り)も上昇していくわけです。(スティープニング) そうなれば単調にドルは強くなる。

がしかし現況の下、12月利上げしても、政治のところで(格差が縮小するような)大型減税が成功しない事には長期の景気見通しというのは晴やかでない、すなわち長期金利は上昇してこない。コストばかりが高くなり、マーケットの側面から見ても企業の自社株買いは縮小される、というのが基本的考え。以前の記事で「ドルの不明」を明記させていただいたが、そういう事です。(脆弱でなくとも上伸せず、以下)

昨夜の更新記事を見てお分かりの通り、年内成立となったとしてもスティープニングは難しい。換言すれば経済にとって理想的な形状を築くのは難しい、という事。その理由としては、共和党支持者の8割弱がこの「トランプ減税法案」について満足していない、という事が挙げられる。

最近は書くより話す方が楽かな。また更新します。以上はUpdate1.