崖に向かう「マネタリーシステム」

そういえば11月FOMCが近付いていた。

「FRB(中心)メルマガ」についての問い合わせの中で、当然ながら皆さんの気になる内容は、「11月FOMC」についての事だった。自分が気になったのは、ほとんどの人が「QE=長期国債」という印象を持っていた事だったのだが、現時点でFRBによる一層の長期国債買い付けは、到底考えられない。

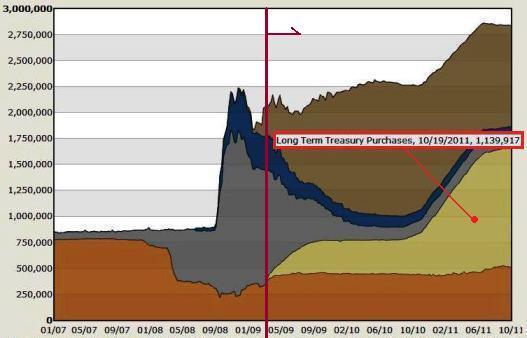

何しろFRBは既に、QE1とQE2、QE-Liteの「トリプル」で長期国債のポジションは1兆ドル超へと拡大している。

10月19日の時点でFRBの持ち分は1.14兆ドル、ツイストオペによってさらに2000億ドル以上は上乗せされる予定で、ここのセクターについては当面様子見される事だろう、ジェンガのような欧州を見ても、不安感は無いはずだ。何しろ今現在(数名が)言っているエージェンシーMBS追加買増しについて、FRBは「量」を強調している訳ではなく、「信用」を強調している。

MBSの買い増しが今年中に決行されるようなことがあれば、中銀にリスクが上乗せされる事になる。そして、それによって経済の何かが解決されるはずも無い。 仮に、市場の顔色を覗うような決定がなされるような事があれば、中銀に対する信認は消え失せる事になるだろう。ヘリコプターと言われたバーナンキにしても、「崖に向かってアクセルを踏み込んでいるのでは」と自問する日々を送っているはずだ。

彼の結論はジャクソンホールで出ている。「金融政策は効果を発揮しない」。

株価がちょこっと上がっただけで、「金融政策が効果を発揮してきた」、なんていうマヌケ議論を最近チラホラ目にした訳だが、金融政策の「効果ラグ」なんかは現在では存在しない。やればやるほど無駄なお金が積み上がり、金利コストが掛かるだけ。

金利がゼロに近付いた時点で、緩和政策が緩和する事はあり得ない。救済されるのは金融システムのみで、マクロ経済では無い。それを理解しているのはバーナンキ自身、だという事になるだろう。