リフレ政策が雇用を重視した政策であることを、先日のブログに書きました。

「リフレーション(リフレ)政策についてのメモ」

リフレ政策と言えるアベノミクス第一の矢「大胆な金融緩和」について、その政策の仕組みと波及経路を岩田規久男日銀副総裁の講演で勉強してみます。

以下、文、図は断りがない限り、以下の講演資料からの引用です。

《「量的・質的金融緩和」のトランスミッション・メカニズム ―「第一の矢」の考え方―》

(日本銀行副総裁 岩田 規久男,2013.08.28)

"2. 「三本の矢 」

現在政府は、「三本の矢」、つまり大胆な金融緩和、機動的な財政政策、民間投資を喚起する成長戦略という3つの政策の組み合わせにより、デフレからの脱却を始め、日本経済が抱える課題を解決しようとしています。本題に入る前に、これら3つの政策の役割分担についてお話しします(1枚目)。

「第一の矢」は、私たち日本銀行が現在進めている、大胆な金融政策です。

大まかに申し上げると、強力な金融緩和政策を実施し、「物価の安定」すなわち2%のインフレ目標を実現することを通じて、デフレギャップを解消し、経済を本来の成長軌道に引き上げることを目指す政策です。のちほど、この「第一の矢」がどのような経路で実体経済に働きかけていくことになるのか、私の考えをできるだけわかりやすくお話ししたいと思っています。

次の「第二の矢」は、機動的な財政政策です。

「第一の矢」である金融政策は、非常に強力な政策手段である一方、実体経済に好影響が浸透するまで、ある程度の時間がかかります。このため、特に政策発動の初期段階においては、政府が機動的な財政支出を実施することで需要面から景気を下支えすることが必要となります。

[中略]

「第三の矢」は、民間投資を喚起するための成長戦略です。

「第一の矢」である金融政策や「第二の矢」である財政政策は、経済全体の需要を拡大することで、わが国の経済を本来あるべき成長軌道――これを「潜在成長軌道」といいます――に復帰させることを目的としていますが、「第三の矢」である成長戦略は、潜在成長軌道そのものを引き上げる、つまりわが国の経済が成長していく「伸び代」自体を拡大することを目的としています。

この成長戦略について、本日の話の中で詳しく立ち入ることはいたしませんが、今後、安倍総理大臣のリーダーシップのもとで、6月に公表された「日本再興戦略」などに基づく様々な施策が着実に実施されていくことが期待されます。

今申し上げた「三本の矢」の役割分担をイメージで示すと、ご覧頂いている図のようになります(2枚目)。縦軸は実質GDP、つまり経済活動の活発さ、横軸は時間の経過、太い実線はわが国経済が実際に辿っている成長軌道です"

アベノミクスの三本の矢の役割分担について、分かり易く解説されています。

"3.「量的・質的金融緩和」とは何か

さて、ここからは、本日のテーマであります「第一の矢」、すなわち現在私たちが進めている金融緩和政策に焦点を絞ってお話しいたします。

日本銀行は、今年の1月22日に、消費者物価の前年比上昇率2%という「物価安定の目標」を新たに導入しました。

また、今年の4月4日には、この「物価安定の目標」を、2年程度の期間を念頭に置いて、できるだけ早期に実現するための政策として、従来とは質・量の両面において次元の違う金融緩和を行うことを決定しました。

これが、「量的・質的金融緩和」と呼ばれる大胆な金融緩和です。

[中略]

第1のポイントは、消費者物価の前年比上昇率2%という「物価安定の目標」を、2年程度の期間を念頭に置いて、できるだけ早期に実現するということを、日本銀行がはっきりと約束したうえで、そのための具体的な行動として、これまでとは次元の違う金融緩和、すなわち「量的・質的金融緩和」を進めていることです(3枚目)。

金融緩和政策が実際に効果を発揮するためには、2%という物価安定の目標を中央銀行が責任をもって達成するのだという強い意思表示、すなわち「コミットメント」と、それを裏打ちする具体的な行動を伴っていることが何より重要です。

中央銀行がインフレ目標の達成にコミットし、その実現を目指して思い切った金融緩和政策を実施することによって、人々の期待がデフレ予想からインフレ予想に変わり、行動が変わり、経済全体の動きが変わってきます。このことが、政策効果実現の大きな鍵を握っています。

第2のポイントは、金融市場調節の操作目標を、従来の短期金融市場における金利から、「マネタリーベース」という指標に変更したことです。

マネタリーベースとは、発行済みのお札(銀行券)およびコイン(貨幣)、つまり現金の総額と、金融機関が日銀に預けている当座預金の残高をあわせた金額のことで、簡単にいえば、日銀が世の中に対して供給したお金の「量」に相当します。

私たちは、そのマネタリーベースが、年間約60~70兆円に相当するペースで増加するよう、金融市場で取引していくことにしました。この結果、マネタリーベースの残高は、2012年末の138兆円から、2014年末には270兆円と、2年間で約2倍に増加する見込みです。

これは、「量的・質的金融緩和」のうち、「量」の部分に相当する政策です。

第3のポイントは、マネタリーベースを増やしていくための方法のひとつとして、政府が発行する長期国債の買入れを拡大したことです(4枚目)。

具体的には、日銀が保有する長期国債の残高が、年間約50兆円に相当するペースで増加するよう、金融市場を通じて国債を買い入れます。この結果、日銀が保有する長期国債の残高は、2012年末の89兆円から、2014年末には190兆円と、やはり2年間で約2倍に増加する見込みです。

また、国債には、数か月で満期を迎える短期のものから、40年先に満期が設定されている超長期のものまで、様々な種類があるのですが、そうした全ての種類の年限を買入れの対象としたうえで、買入れの平均残存期間を、従来の3年弱から、国債発行残高の平均並みの7年程度に延長することとしました。

一般的に、国債は満期までの期間が長いほど価格が変動するリスクが大きくなります。したがって、買入れの平均残存期間を延長するということは、それだけ日本銀行が相対的にリスクの高い資産を購入しているということになります。

こうした長期国債の買入れ拡大と年限の長期化は、「量」と「質」の両面での金融緩和といえるでしょう。

第4のポイントは、先ほどの長期国債以外に、ETFやJ-REITと呼ばれる、よりリスクの高い資産の買入れも拡大したことです。

[中略]

第5のポイントは、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「量的・質的金融緩和」政策を継続するということです(5枚目)。

先ほど述べた第1のポイントは「必ず目標を達成します」というコミットメントでしたが、この第5のポイントは、「目標を達成するのに必要な時点まで金融緩和を続けます」という、継続期間についてのコミットメントです。

このふたつのコミットメント――責任を持った約束――が、私たちの政策に対する皆さんの信頼を高め、結果として政策効果の実現につながる重要な鍵を握っています。

最後のポイントは、金融市場参加者とのコミュニケーションを重視するということです"

2年程度で物価安定2%、物価安定までオープンエンドの金融緩和を実施することが重要な鍵なんですね。

一つ目のコミットメントは、2年程度の期間を経過した現在の物価上昇率がコアCPIで見るとゼロ近傍ですので、弱まっている、とも受け取れます。

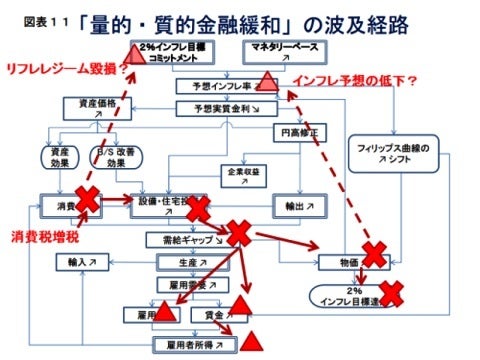

"4.「量的・質的金融緩和」の波及経路

[中略] ここからは、金融緩和政策が実体経済に影響を及ぼしていく、その波及経路について、私の考えをご説明したいと思います。

はじめにチャート図をご覧下さい(6枚目)。やや細かい図になっていますが、これが金融緩和政策の波及経路の主な部分を説明した全体像になっています。順を追って説明させて頂きますので、しばらく辛抱してお付き合い下さい"

"すでに述べたように、私たち日本銀行が進めている金融緩和には、チャート図の一番上に並んでいる二つの柱があります。

最初の柱は、消費者物価の前年比上昇率2%という「物価安定の目標」へのコミットメント、つまり「2%の「物価安定の目標」を、2年程度の期間を念頭に置いて、できるだけ早期に実現する」ことを、責任を持って約束することです。

もうひとつの柱は、そのコミットメントを裏打ちする具体的な政策として行う「量的・質的金融緩和」であり、ここでは端的に「マネタリーベースの増加」と記述しています。

こうした二つの柱、つまりインフレ目標の設定とそれに向けた大胆な金融緩和を行うことにより、世の中の人々が予想する将来の物価の動き、つまり予想インフレ率が上昇します。そうすると、物価の上昇を織り込んだ将来の実質的な金利負担、つまり予想実質金利が低下することになります。

ここは少しわかりにくい部分ですので、もう少し説明してみましょう。

例えば、皆さんが3%の金利でお金を借りたとします。このとき、もし物価が毎年2%上昇していくとすれば、将来返済するお金の価値自体が2%ずつ減っていくわけですから、表面上の金利、つまり名目金利が3%であっても、実質的に払っている金利は、名目金利3%から物価上昇率2%を差し引いた1%ということになります。つまり、「予想実質金利=名目金利-予想インフレ率」という関係が成り立っているのです。このため、名目金利が一定のもと、予想インフレ率が上昇すれば、予想される実質金利はその分だけ下がっていくことになります。あるいは、名目金利が上がる場合でも、予想インフレ率の上昇幅ほど上がらなければ、やはり予想実質金利は下がります。

長い間、緩やかなデフレの環境で生活してこられた皆さんは、そう言われてもピンとこないと思われるかも知れません。

しかし、例えば1990年末の状況を振り返ると、物価上昇率が3%程度で推移する下で、10年物国債の金利は6.5%程度でした。表面的には6.5%程度の利子がついていても、物価の方も3%程度の上昇が続くとすれば、予想される実質的な金利は3.5%程度だったことになります。そして、この物価上昇率がより高くなっていれば、実質的な金利はそれだけ低かったということです。

このように、予想インフレ率の上昇を通じて予想実質金利の低下を促すことが、様々な経路を通じて需要の増加につながっていきます。

まず、予想実質金利が低下すると、資金調達の実質的なコストが下がるわけですから、設備投資や住宅投資が刺激され、増加します。

次に、予想実質金利の低下は、株式や住宅・土地などの資産価格の上昇要因でもあります。手持ち資産の価格が上昇した方々は、以前よりも気前よくお金を使い、消費を増やす傾向があります。これを資産効果と呼んでいます。また、株価や地価が上昇すると、家計や企業の財務状況が改善しますので、銀行などから資金が借りやすくなり、企業の設備投資や家計の住宅投資も増える傾向があります。

さらに、円の実質金利が外国の実質金利に比べて相対的に低くなると、為替は円安方向に動きやすくなります。円高が修正されることは、輸出を押し上げる要因となりますし、企業収益の増加を通じて設備投資を増加させる要因にもなります。京都のような観光地では、円安による外国人観光客の増加も期待できます。加えて、皆さんが外貨建てで持っている資産の円建て価格が上昇しますので、資産効果により消費を増加させる要因にもなります。

このように、「第一の矢」による予想実質金利の低下は、消費、投資、輸出の三つの需要を増加させます。「第二の矢」による財政支出の増加も加わって、モノやサービスに対する世の中全体の需要が徐々に増えていくことになります。チャート図の中では、経済全体の需要が供給能力に追いつくという意味で、「需給ギャップの縮小」と表現しています。

モノやサービスに対する世の中の需要が増えてくると、生産活動が活発になりますので、労働力に対する需要も増加します。そうすると、雇用される人の数が増加するとともに、一人あたりの賃金も上がり始めます。その結果、働く人々が得る所得が全体として増加し、消費が活発化します。

消費が増加してくると、それに応じて設備投資や住宅投資が増えますし、円高修正を受けた輸出の増加も、生産能力を増強するための投資を増やします。こうして消費や投資が活発化することで、需給ギャップがさらに縮小し、それがまた生産の増加につながるという好循環のプロセスが生まれます。

また、このプロセスの最初の段階では、皆さんが物価上昇を予想することが重要な鍵を握っていると申し上げましたが、そうしたプロセスの過程で需要が増加して、実際に物価が2%という「物価安定の目標」に向けて上昇し始めると、そのことが、将来の安定的な物価上昇に対する予想をさらに強め、それがまた予想実質金利を低位で安定させることにつながります。

このように、これまでデフレと需要縮小の悪循環に陥っていた日本経済は、緩やかで安定的な物価上昇と需要の拡大という好循環に向けて、いままさに舵を切ったところであると言えるでしょう。

「人々の期待に働きかける」という私の説明を聞いて、おまじないのような話だと思われた方もいらっしゃるかも知れません。しかし、金融政策というのは本来、「人々の期待に働きかけること」を通じてその効果を発揮するものなのです。

過去15年近く続くデフレの中で定着してしまったデフレ予想を「緩やかで安定的なインフレの方向」に変えていくことが、私たちが現在取り組んでいる金融緩和政策の、最も重要なポイントだというのが私の考えです"

金融政策の波及経路が図示されていますね。

予想インフレ率上昇→…→需給ギャップが縮小→物価上昇→予想インフレ率上昇、と実際の物価上昇率が予想インフレ率にフィードバックされていることも図から読み取ることができます。

金融緩和をしたのは良かったのですが、2014年4月に消費税率を5%から8%に引き上げてしまいました。その影響を、すまん寝さんが、岩田規久男日銀副総裁の波及経路の図を使って分かりやすく図示して下さっているので、見てみましょう。

消費増税は、消費にマイナスに働きかけますので、消費のところに赤い❌が、そして、そこからは矢印辿って、波及経路に負の影響を与え、

消費減少→需給ギャップ拡大→物価下落→予想インフレ率低下

とつながります。

しかも、コミットメントに対する信認も揺らいでしまいます。(図では、リフレレジーム毀損とあります)

"5.実際の経済の動き

[中略]

6.おわりに

以上、「量的・質的金融緩和」政策が想定している政策効果の波及経路――トランスミッション・メカニズム――をご説明し、実際の経済もこの想定された波及経路に沿って動きつつあることをいくつかの指標で示しました。

最後に、こうした波及経路を考えるときの注意点に触れておきたいと思います。

「量的・質的金融緩和」は、まず、人々、とくに、資産市場における投資家の予想インフレ率を引き上げることにより、予想実質金利の低下をもたらします。この予想実質金利の低下が国債や株式や外国為替といった資産市場の市場価格の変化を引き起こします。こうした資産価格の変化は、投資家が投資資産の構成を変えるだけで生じますから、「量的・質的金融緩和」実施後、ただちに始まります。

一方、こうした資産価格の変化が、消費や実物資産投資――すなわち、設備投資と住宅投資―――および輸出などの総需要を増やし、その総需要の増加が生産と雇用の増加をもたらす、といった、実体経済の変化を引き起こすまでには時間がかかります。

それは、企業や家計や外国の企業が、資産市場で起きている変化が短期的な現象なのか、それとも長期的な変化なのかを見極めてから、企業であれば、設備投資を増やすかどうか、家計であれば、消費を増やすかどうか、あるいは住宅投資に踏み切るべきかどうか、外国企業であれば、日本からの輸入を増やすかどうか、といったことを決めようとするからです。

現在、「量的・質的金融緩和」が始まってからまだ5か月しかたっておりません。モノやサービスに対する需要と雇用が増え、その結果、物価と賃金が本格的にかつ安定的に上がり始めるまでには、もう少し時間がかかります。しかし、時間はかかるものの、現在の「量的・質的金融緩和」を粘り強く続ける限り、かならず、実体経済も良くなり、物価と賃金はともに上昇し、多くの人の所得は増えるはずです。

現在はまだ「量的・質的金融緩和」の入口に入ったばかりです。したがって、皆さんには、「最近、物価が上がったのは、円安でエネルギー価格が上がったからにすぎない、悪い物価上昇だ」とか「まだ賃金が上がらない」と言って、「量的・質的金融緩和」の効果に失望されることなく、いましばらく、「量的・質的金融緩和」の効果を見守って頂きたいと思います"

(引用おわり)

アベノミクスの三本の矢、大胆な金融緩和とその波及経路について見てきました。

金融緩和の効果が出るには時間がかかる、としながらも、物価の上昇、失業率低下、就業者数増加などの効果は見られました。

消費増税後は、弱い消費に始まり、様々な指標が伸び悩んでいます。

また、賃金上昇が弱い中で、消費増税を含む物価上昇があり、可処分所得が減っているのではないでしょうか。

消費者の懐を直接暖める政策を軸に、財政政策、金融政策のアクセルを踏み直し、再分配政策にも目配りする対応を期待します。

せっかく、デフレから脱却しかかる金融政策が実施されたのに、充分な効果が得られなければ、コミットメントも日本経済も台無しですからね。