それでは前回の続きに行きます。

荻原綾さんは僕に教えてくれた投資とビジネスを両立させる方法の続きです。

あなたは仕事と投資、どちらを優先するべきだと思いますか?

それはもちろん本業である勤労ですね。

なぜって、それは収益率が格段に違うからです。

投資で儲かるといっても収益率は良くても10%くらいのもの。

100万円を投入して1年に10万円を得られるかどうか。

です。

それに比べて勤労の給料は拘束された時間に比例するものです。

持ち出しゼロで得られるリターンです。

あるいは生活費を投資元本だと考えれば、その何倍もの給料をもらうわけですから、

その収益率は数百%、あるいは千%超でもあるかもしません。

必要条件と言う観点からも、勤労は投資に優先します。

投資には投資元本をマーケットにつぎこむ必要があります。

もし投資元本を潤沢でてき投資のリターンだけで食べていける時が来たら、

その時があなたがアーリーリタイア出来る時です。

勤労の道を捨てて、ファイナンシャルぷりーだむの道を楽しく自由に歩める道です。

結局はほとんどの人にとって、給料がもらえる勤労こそが生活の柱であり、

投資の前提なのです。

自分の本業と心得て、しっかり仕事の能力を磨きましょう。

一人前の給料で報われている人なら、

もっと稼げる様に本業の腕を磨き、あなたのビジネスに貢献してください。

本業を妨げるような投資であったとしたら本末転倒です。

それに、あまりに欲張りな投資行動は人の生活を破綻させます。

さあ、投資よりも勤労が大事!というのが分かった後は、

時間をかけずに、本業の邪魔とならずに、穏やかな生活を維持しながらお金を増やせる方法は何か?

ということです。

今回は株式会社IRFGの荻原綾氏が教えてくれた、

仕事と投資を両立させるテクニックについてお話したいと思います。

まず、お金を増やす方法には大きく分けて2つあります。

1つは自分が働く勤労と言う道。

そしてもう一つはお金を働かせる投資という道です。

どちらにしても、良い成果を生むためには相当の時間がかかります。

仕事で信頼を勝ち取るたえめには専門知識を習得したうえで実績を残せねば、なりません。

投資で失敗をしないためには、

数学的教養と経済を理解する見解が必要です。

(どんなスキルにも必要な勉強時間は1万時間程度と言われています。)

仕事と投資を両立させるテクニックとは?

どちらか1湯の道を究めるのも容易ではないのに、

2つの道を両方とも上手くやるのは、至難の業です。

しかし、世間には、「仕事が出来るやつは投資も上手い」

なんて噂があります。

確かに優秀な仕事人がお金の事で困っている姿はあまり見たことがないですよね。

それは天賦の才の仕業でしょうか?

いえ。

そんな事はありません。

実は簡単なルールを守っているだけなのです。

両立のコツは優先順位をつけて効果的な時間配分です。

2つの事を同じ集中力で追いかけるのはむずかしいのですが、

優先順位を付ければ両立します。

どちらかを主として、もう一方を従とすることで、

2兎を負うものが2兎を得る事が可能となます。

ではどちらを優先していけば良いのでしょうか?

それはまた次回に書きたいと思います。

それでは。

仕事と投資を両立させるテクニックについてお話したいと思います。

まず、お金を増やす方法には大きく分けて2つあります。

1つは自分が働く勤労と言う道。

そしてもう一つはお金を働かせる投資という道です。

どちらにしても、良い成果を生むためには相当の時間がかかります。

仕事で信頼を勝ち取るたえめには専門知識を習得したうえで実績を残せねば、なりません。

投資で失敗をしないためには、

数学的教養と経済を理解する見解が必要です。

(どんなスキルにも必要な勉強時間は1万時間程度と言われています。)

仕事と投資を両立させるテクニックとは?

どちらか1湯の道を究めるのも容易ではないのに、

2つの道を両方とも上手くやるのは、至難の業です。

しかし、世間には、「仕事が出来るやつは投資も上手い」

なんて噂があります。

確かに優秀な仕事人がお金の事で困っている姿はあまり見たことがないですよね。

それは天賦の才の仕業でしょうか?

いえ。

そんな事はありません。

実は簡単なルールを守っているだけなのです。

両立のコツは優先順位をつけて効果的な時間配分です。

2つの事を同じ集中力で追いかけるのはむずかしいのですが、

優先順位を付ければ両立します。

どちらかを主として、もう一方を従とすることで、

2兎を負うものが2兎を得る事が可能となます。

ではどちらを優先していけば良いのでしょうか?

それはまた次回に書きたいと思います。

それでは。

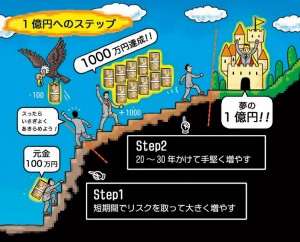

資産運用は「30年先の1億円ではなく、1~2年先の1000万円」

資産運用を考えるとき、多くの人が目標とするのが「1億円」だ。本当に1億円も必要なのかどうかはさておき、それだけあれば、老後の不安もほとんどなくなると言っていいだろう。

だが、年収500万円程度の平凡なサラリーマンが、現実的に資産1億円を達成するのは、なかなか厳しいものがある。景気は回復基調でも、足元では超低金利

時代が続行中。銀行に預けても増える気配はゼロだ。仮に、定期預金を30年間積み立てて1億円を達成しようとした場合、比較的有利なネット定期の金利

(0.3%前後)を加味しても、「月26万円」という非現実的な金額を積み立てる必要がある。

だが、年収500万円程度の平凡なサラリーマンが、現実的に資産1億円を達成するのは、なかなか厳しいものがある。景気は回復基調でも、足元では超低金利

時代が続行中。銀行に預けても増える気配はゼロだ。仮に、定期預金を30年間積み立てて1億円を達成しようとした場合、比較的有利なネット定期の金利

(0.3%前後)を加味しても、「月26万円」という非現実的な金額を積み立てる必要がある。

ならば……と、人は「投資」を思い立つわけだが、仮に5万円を毎月積み立てて30年で1億円にするなら、「年利9.4%」の金融商品に投資しなくてはな

らない。資産形成のスタンダードとして推奨されるインデックスファンドの場合、期待できる利回りは年3%程度。より積極的な運用で高リターンを目指すアク

ティブファンドなら年10%もあり得るが、30年連続で10%を達成するのは、あまりに非現実的だ。つまり、普通のやり方では1億円になんて手が届くわけ

がない……。

だからこそ、我々は認識を改めるべきなのだ。目指すべきは30年先の1億円ではなく、1~2年先の1000万円である、と。この気づきこそが、1億円への最初の一歩となるだろう。

10年に一度の“攻めの時代”集中投資で大きく増やせ

いいオトナなら、手元に100万円程度のヘソクリくらいあるだろう。その100万円を元手に短期間で1000万円を達成する……これこそが、資産1億円への最初のステップである。

論より証拠。億超えの体現者である個人投資家、www9945氏の実体験を聞いてみよう。

「私が株を始めたのは20代。給料の3割を貯金して、それが100万円近くになったとき、株にぶちこんだんです」

今や資産2億円を突破し、配当生活を始めるべく近々退職予定だというwww9945氏。彼が辿ってきたルートは、我々への示唆に富んでいる。

「私自身や周囲の億超え投資家を見たときの共通点は、資金が小さい時期はリスクをとって集中投資し、大きく増やしていること。私もバリュー投資家ではあり ますが、勝負と見た銘柄には一点集中して、信用取引も活用して大きな勝負をします。追証の発生は何とか回避し、引き下がらずに持ち続けた銘柄が化けたんで す」

失敗して資金が尽きても、100万円くらいならば、また一から貯金すればいいだけだ。

「資金が小さいときほど増やしにくいので、リスクを取る必要があるんです。ただし、リスクを取るべきでない時代もあります。私が株を始めてからの10年間がそうでした。行ったり来たりしながらジリ下がりする時期にリスクを取っても成果は出にくいですよね」

では、リスクを取るべきはいつか。

「10年に一度か二度はやってくる株価が急騰する“攻めの時代”。それがまさに今なんです。安倍政権は株価を非常に気遣ってくれ、必死に株価を持ち上げよ うとしています。この攻めの時代に分散投資や配当狙いをやっていては、置いていかれるばかり。地味に資産を増やせる分散投資は守りの時代にやればいい。そ のためにはタネ銭が必要ですから、今は守りの時代に向けたタネ銭を作るべきなんです」