「所得税法等の一部を改正する法律」により、「印紙税法」及び「租税特別措置法」の一部が以下のとおり改正されました。

1.「不動産譲渡契約書」及び「建設工事請負契約書」に関して

平成25年4月1日から平成30年3月31日までに作成されるものについて、印紙税の軽減措置が適用されます。

また、平成26年4月1日以降作成される契約書については、印紙税の軽減措置が拡充されることとなりました。

(1)軽減措置の概要

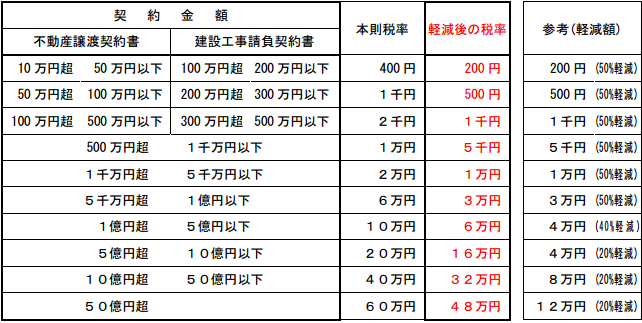

軽減措置の対象となる契約書は、不動産譲渡契約書及び建設工事請負契約書のうち以下のものとなります。

(a)契約金額が上記の図の金額以下の不動産譲渡契約書及び建設工事請負契約書は、軽減措置の対象となりません。

(b)不動産の譲渡契約及び建設工事の請負契約の成立を証明するために作成するものであれば、その文書の名称は問いません。

(c)売買金額の変更や請負内容の追加等の際に作成される変更契約書や補充契約書等についても軽減措置の対象となります。

(2) 平成25年4月1日~平成26年3月31日までの間に作成される契約書の税率

「金銭又は有価証券の受取書」の改正によって、非課税となる金額が下記のとおりとなりました。

改正前:3万円未満のもの

改正後:5万円未満のもの

「金銭又は有価証券の受取書」とは、金銭又は有価証券の引渡しを受けた者が、その受領事実を証明するために作成し、その引渡者に交付する証拠証書をいいます。

具体的には、「領収証」「受取書」「レシート」はもちろんのこと、金銭又は有価証券の受領事実を証明するために請求書や納品書などに「代済」「相済」「了」などと記入したもの、「お買上票」などと称するもので、その作成の目的が金銭又は有価証券の受領事実を証するものも含みます。

参考URL

国税庁HP:『「不動産譲渡契約書」及び「建設工事請負契約書」の印紙税の軽減措置の延長及び拡充等』

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/inshi/pdf/1055-2.pdf

1.「不動産譲渡契約書」及び「建設工事請負契約書」に関して

平成25年4月1日から平成30年3月31日までに作成されるものについて、印紙税の軽減措置が適用されます。

また、平成26年4月1日以降作成される契約書については、印紙税の軽減措置が拡充されることとなりました。

(1)軽減措置の概要

軽減措置の対象となる契約書は、不動産譲渡契約書及び建設工事請負契約書のうち以下のものとなります。

(a)契約金額が上記の図の金額以下の不動産譲渡契約書及び建設工事請負契約書は、軽減措置の対象となりません。

(b)不動産の譲渡契約及び建設工事の請負契約の成立を証明するために作成するものであれば、その文書の名称は問いません。

(c)売買金額の変更や請負内容の追加等の際に作成される変更契約書や補充契約書等についても軽減措置の対象となります。

(2) 平成25年4月1日~平成26年3月31日までの間に作成される契約書の税率

「金銭又は有価証券の受取書」の改正によって、非課税となる金額が下記のとおりとなりました。

改正前:3万円未満のもの

改正後:5万円未満のもの

「金銭又は有価証券の受取書」とは、金銭又は有価証券の引渡しを受けた者が、その受領事実を証明するために作成し、その引渡者に交付する証拠証書をいいます。

具体的には、「領収証」「受取書」「レシート」はもちろんのこと、金銭又は有価証券の受領事実を証明するために請求書や納品書などに「代済」「相済」「了」などと記入したもの、「お買上票」などと称するもので、その作成の目的が金銭又は有価証券の受領事実を証するものも含みます。

参考URL

国税庁HP:『「不動産譲渡契約書」及び「建設工事請負契約書」の印紙税の軽減措置の延長及び拡充等』

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/inshi/pdf/1055-2.pdf