こんばんは、yuttari345です。

年初に手を出して、その後買い増しまでしてしまった4308Jストリーム。

株価はまだ下がり続けており、タイミングを早まったかなという感じですが、ちょっと落ち着いて事業状況をみてみます。

4308 Jストリーム

インターネット動画配信会社、国内最大手。 CDNサーバーを東京、大阪、福岡に分散配置するなど独自のネットワーク配信基盤を持つ。

同時にその基盤上のコンテンツの作成、ソリューション提供なども行う。

成長率○→◎→?、利益率△→○→?、財務◎、CF○(2021/03に財務が大きくプラスになっているが保有自己株式の放出を行っているため)。

株価は現在667円(01/13)、PERは10.5倍。

動画配信のネットワーク基盤ということで派手さはないが今後5G・6G上で大容量データがネットワークを流れることになるので、その基盤サービスの需要はさらに高まっていくと思われる。

・・・と、ここまで書くと、なぜこれほどの企業が市場の評価でPER10倍程度なのか、逆に不思議に思います。。。

なぜなのか。。。考えられるのは、、、

まず1点目、直近の利益がコロナ禍の影響による異常値であったということ。

つまりコロナが収束すればサービス利用者が減って利益はまた大きく下げるであろう、と思われている(のではないかと)。

これはおそらく多少影響あると思います。

このコロナ禍において、特に医薬医療製造・卸の分野で115.8%の成長率を叩き出していましたが、これは完全に特需だったのかなと。

と言ってもAfterコロナになった時に、コロナ禍前の水準まで戻ってしまうとも個人的には思っていません。

2点目、これは個人的に気になるところでもあるのですが、ネットワーク基盤の競合(ポジション)というところ。

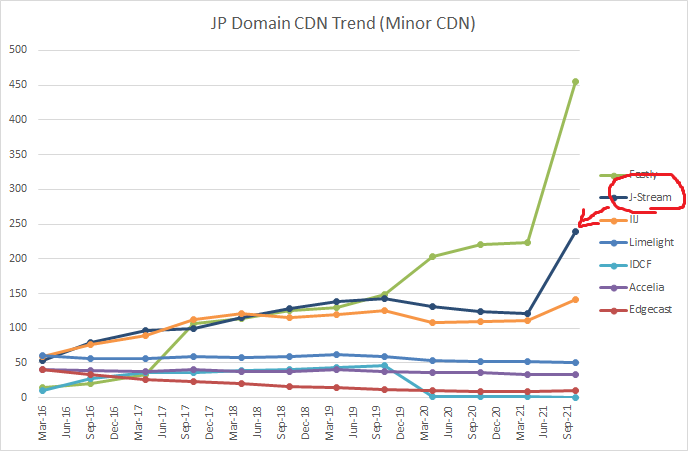

Jストリームのサービスの柱の一つである、CDNの数字を少しみてみると、

過去6年間のJPドメインサイトのCDNユーザ数推移(マイナーCDN)

出典:

と、マイナー企業の中ではまずまず伸びているように見えるのですが、、、

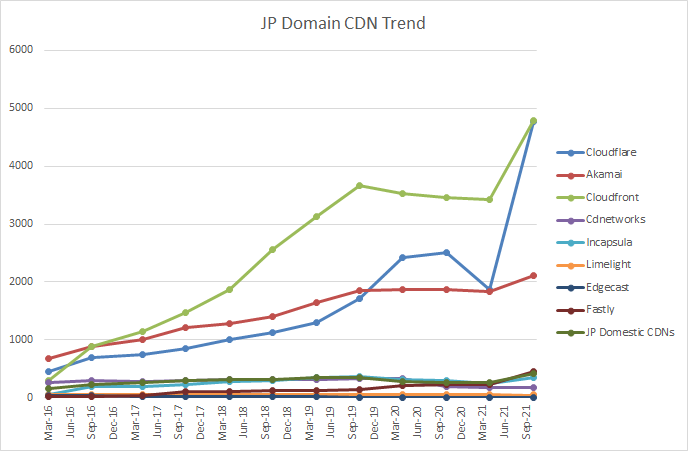

全体でみると、、、

過去6年間のJPドメインサイトのCDNユーザ数推移(全体)

出典:

CloudflareやアマゾンのCloudfrontの足元にも及ばないという・・・。

CDNだけがJストリームの利益の源泉ではないとしても、巨大なプレイヤーの中に埋もれてしまっていることが分かります。

ということで、PERはたったの10倍、市場からは全く成長を期待されていないようにも映りますが、少なくとも企業の活動している事業領域は伸びているところではあるので、買ってみた、というところです。

市場の評価を覆すために、今年度、来年度としっかりと高水準の利益を出して欲しいなと思っています。

それまでは反転は厳しいかな・・・。

参考資料:事業計画及び成長可能性に関する事項