財務省は「消費税を知ろう」というページで下記の説明をしている。ここには、

・正しい説明(〇)

・前提知識が無いと正しく理解できない説明(△)

・法に基づかない説明(✖)

が混在しているので、一文ずつ確認していこう。

「消費税は、消費一般に対して広く公平に課される税です。」

✖「消費」とは「使って無くすこと」「財貨・サービスを使うこと」とgoo辞書には

記載されており、次の説明文と矛盾する。

「そのため、原則として全ての財貨・サービスの国内における販売、提供などが課税対象であり、事業者を納税義務者として、その売上げに対して課税されます。」

〇この文自体は消費税法に基づいており、正しい。

△しかし、前文と併せ読むと「消費と販売を同一視」していることは明らかだ。前出

のgoo辞書では、両者の意味は

消費:財貨・サービスを使うこと

販売:商品を売ること

で明確に異なる。ここに透けて見えるのは「消費者の支払代金=店の売上」だから

「消費課税」の為に「売上課税」するのだという、もっともらしい理屈だ。

✖だが、これは「代金=売上」という「金額」のみに着目させた「論点のすり替え」

で「何に税を課して、誰を租税債務者にして(私有財産から)税を徴収するのか」

という「税」の本質(租税法律主義)を「意図的に無視」している。

担税力に着目しても、消費(支払)課税は担税力100%だが、販売(売上)課税は

その売上から必要な支払(仕入先や人件費等)を行わなければならず、赤字という

担税力0%状態になっても(次の文で説明されるが)売上>仕入である限り、納税額

が発生するので、両者はまったく異なる課税である。

「また、税の累積を排除するために、事業者は、売上げに係る消費税額から仕入れに係る消費税額を控除し、その差額を納付することとされています。」

〇消費税法に基づいており、正しい。そして、税の累積は確かに排除される。

A B C D

売 上 300 700 900 1000 5%売上税時

売上税 15 35 45 50 合計145(ABCの95が累積)

税差額 15 20 10 5 合計 50(税額の累積排除)

△税の累積の排除とは「自社の売上税額を、自社迄の商流上の全事業者で分割納付」

して、商流を移動する商品に「1回だけ課税」したのと同じにすることが目的。

また、前述のとおり、売上>仕入である限り、納税額が発生する点にも要注意。

「事業者に課される消費税相当額は、コストとして販売価格に織り込まれ、最終的には消費者が負担することが予定されています。」

〇前半は正しい。事業者は「売上」という「収入」に税を課されるので、その税額は

必要な支出、つまりコストになる。

△「販売価格に織り込まれ」とは、財務省は「消費税相当額」が「価格転嫁」される

ことを「前提」にしている。そうでないと「最終的には消費者が負担」にならない

からだ。ただし、価格転嫁(値上げ)は消費税法に規定が無い。売手である事業者

の裁量に任されている。

なお、ここで「消費税」ではなく「消費税相当額」という表現になっている点には

注意が必要で「相当」とは「まったく同じではない」という意味である。つまり、

何かしらの違いがある。「金額」自体はもちろん同じなので、異なるのは「税」と

いう「租税債務」の性質を失っている点だ。なぜなら租税債務者は「消費者」では

なく「事業者」だからだ。つまり、財務省は「消費者の支払代金」に「消費税」が

存在しないことは、導入時から分かっているのである。

✖しかし国民には「消費課税」だと誤認して欲しいので、『最終的には消費者が負担

することが予定』という文章と併せて、事業者には影響がない『間接税』だと印象

付けている。

しかし、コスト(事業者の収入からの支出項目)に含まれる税は、所得税や法人税

と同じ「直接税」であって、売上に計上されない「間接税」ではない。

これが財務省の『嘘』なのだが、それを誤魔化すために「間接税」の定義を『嘘』

の発祥元のWTO*に合わせたり、税抜経理の項目名を捻じ曲げたりしているのだ。

*補助金及び相殺措置に関する協定 附属書1 輸出補助金の例示表 注2(税の分類)

WTO定義は「直接税」以外は「間接税」という無茶苦茶な定義だが、このWTO定義の「間接税」を消費税(付加価値税)で何とか成立させようとしたのが、財務省の説明の『納税義務者と実質負担者が異なる税を「間接税」と呼びます』である。

この説明が詭弁なのは、真の間接税の「入湯税」に適用できないことから明らかだ。入湯税は、納税義務者(租税債務者)も実質負担者も同じだから、財務省の説明だと「直接税」になる。入湯税の特別徴収義務者の温泉事業者は「納付義務者」であって「納税義務者」ではないのだ。もっとも「納税(負債)」と「納付(返済)」の違いを知らなければ、税理士といえどもこれに騙されるのは無理からぬことだ。

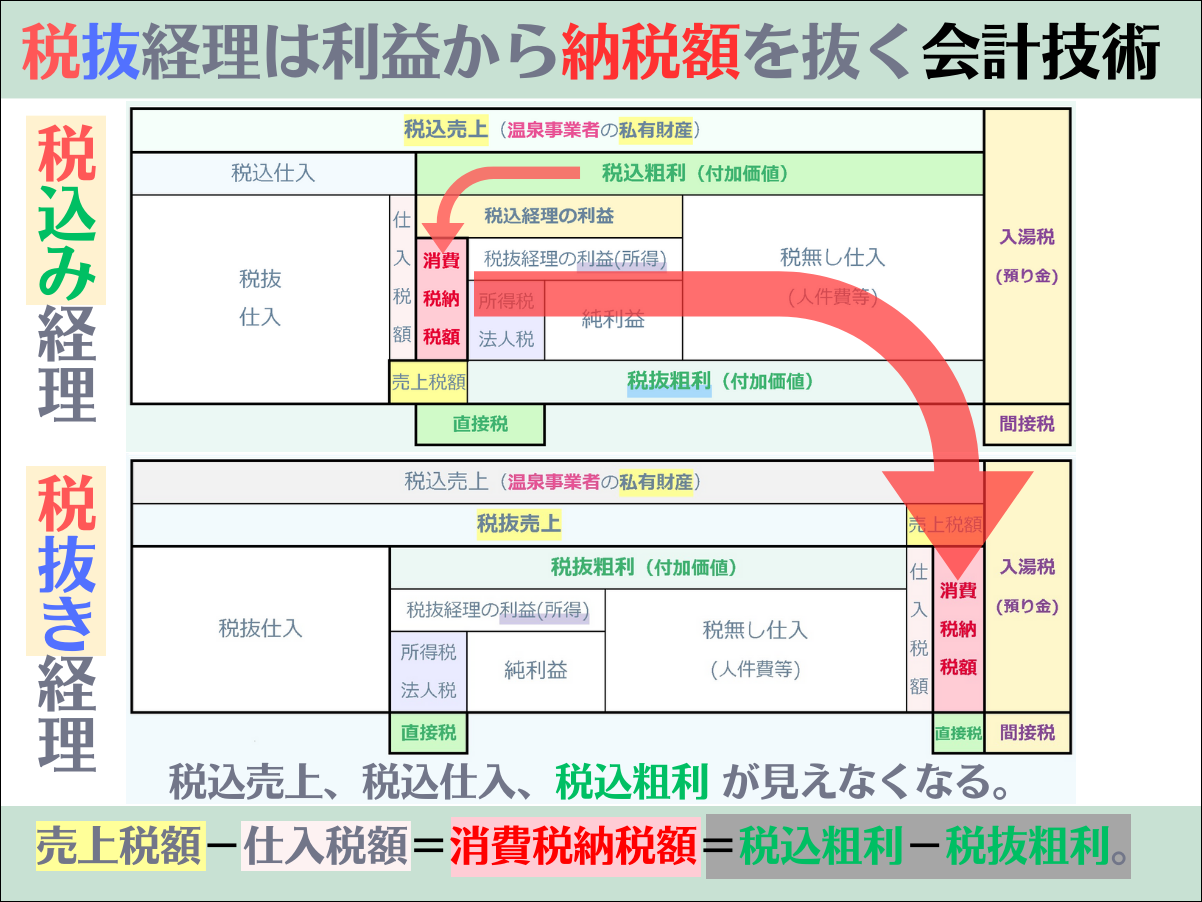

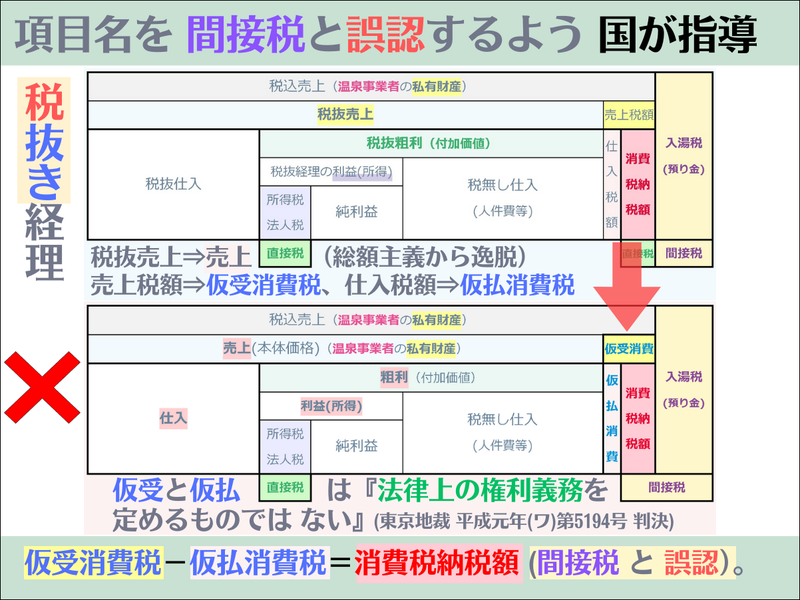

それよりも影響が甚大なのは「税抜き経理」における「項目名」の詐称である。

・税抜売上 ⇒ 売上(総額主義から逸脱)

・売上税額 ⇒ 仮受消費税等

・仕入税額 ⇒ 仮払消費税等

特に「仮受」「仮払」は、預り金裁判で他ならぬ国側が主張した通り「法律上の権利義務を定めるものではない」から、これをもって消費税が「買手の税」という説明は成立しない。

しかし、現実の税務としては、売上総額は「税込み取引」ということで、

・売上税額=売上総額*消費税率/(消費税率+100)

・税抜売上=売上総額*100/(消費税率+100)

で按分させている。これをされると、必ず税抜売上=課税標準になるので、「現実には価格転嫁(値上げ)が出来ていなくても」「価格転嫁(値上げ)している」ように見えるのである。

例えば消費税導入前に1000円の商品を、10%消費税導入後も1000円で販売したら、

・売上税額=1000* 10/110=91円 ⇒ 仮受消費税等

・税抜売上=1000*100/110=909円 ⇒ 売上

で「909円の商品を販売して、91円の消費税を預かった」になってしまうのである。

その点、昔の取引高税は課税標準が「領収金額」そのものだった。当時は「価格転嫁で消費者が負担」なんて考えは無かったから、その領収金額の1%分の取引高税印紙を領収書に貼って納付していた。下は当時の物だが602,755円の領収額の端数5円を除く1%の6,027円50銭の取引高税印紙を事業者が裏面に貼って消印をしている。

取引高税は商流の事業者の取引高へのシンプルな課税なので、製造業者<卸売業者<小売業者と、後段の事業者ほど税額は累積して高くなるし、高額だと収入印紙(写真だと2円)も必要で、わずか一年ほどで廃止された悪税だった。

閑話休題、もちろん、事業者が売上税額の価格転嫁をすれば、消費者の支払(支出)はその分、増える。ただし、それは「消費者の税(負債)」ではない。その実態は、消費者に販売した事業者に至るまでの、商流上の(租税債務を免除された免税事業者を除く)全ての事業者が「分割納付」しているのだ。しかも、価格転嫁できていようがいまいが、事業者の収入の売上(私有財産)から税務署に納付するのである。

先ほど例示した「事業者が価格転嫁(値上げ)」できなかった場合、消費者の支払は1円も増えないから、消費者は「実質負担者」ですらなくなる。常に確実な事実は、納税義務者(租税債務者)の事業者が、税という負債を担う(引き受ける)税負担者であるということだ。

税法に規定が無く、恣意的な意味付けが可能な「実質負担者」を用いた説明が、如何に憲法84条「租税法律主義」を「意図的に無視」しているかを、お分かり頂ければ、幸いである。

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_diagram.png

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_daiagram_akaji.png

「財務省は価格転嫁で最終的に消費者負担が予定と言うが、予定外でも徴収って、じゃあ消費者に「税負担」は無くって事業者が「税負担」って分かってるじゃないか!」にご賛同いただける方は、

↓のバナーをクリック!↓