前段階税額控除型の付加価値税は「仕向け地主義」によって「輸出免税・輸入課税」の「国境調整」が必要とされる。

以前も触れたが、前段階税額控除型の付加価値税は「最終事業者の売上税額」を商流の事業者で分割納付する仕組みである。

以前も触れたが、前段階税額控除型の付加価値税は「最終事業者の売上税額」を商流の事業者で分割納付する仕組みである。

この税制を輸出国も輸入国も採用していた場合、一般的な説明の「最終的に消費者が負担する事が予定されている」を素直に受け取るなら、商流が輸出国と輸入国で連続しているように錯覚する。付加価値税を課される商品は確かにそうだが、しかし税制はそうはいかない。付加価値税は輸出国でも輸入国でも、各々の国の「内国税」だ。

つまり、輸出国と輸入国で同じ商品に課される「税率」が異なるなんて当り前だし、輸出国の税は輸出国でしか課せないし、輸入国も同じである。だから「国境調整」が必要、そこまでは分かる。

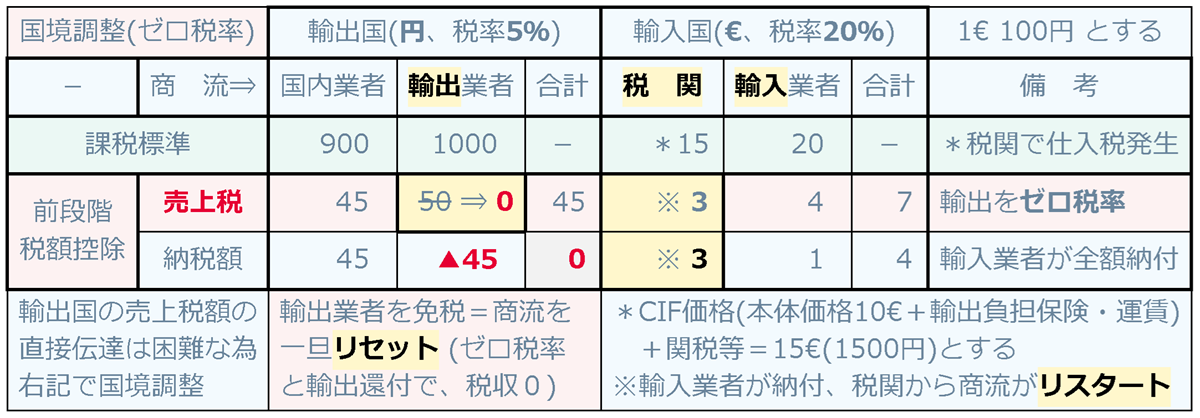

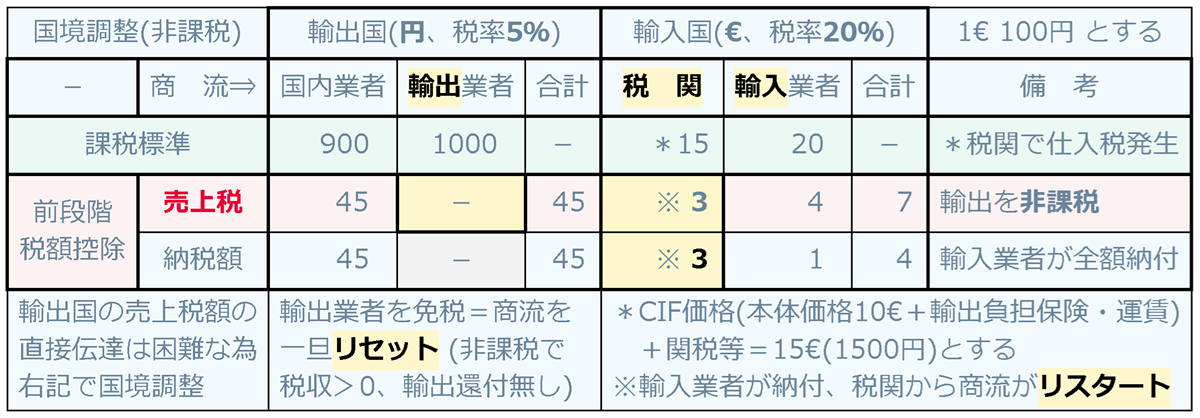

じゃあ、具体的にどうするのかと言えば、商流を国境でリセット&リスタートする。

一般的な説明:輸出国では課税せず、輸入国で課税

具体的な説明:輸出国の最終事業者の売上には課税せず、

輸入国の税関で「CIF価格*+輸入国関税」に輸入国の税率で課税

*代金+保険+運賃

そして「輸出国の最終事業者の売上には課税せず」の手法で2つの状況が生じる。

(1)ゼロ税率にする⇒最終事業者に仕入税額(仕入先の売上税額)を還付&税収=ゼロ

(2)非課税にする⇒最終事業者に還付は無し*&税収=仕入先の売上税額

*租税債務免除の免税事業者と同じ

(1)(2)のどちらでも、輸入国の税収に変化は生じない。商流のリセット&リスタートという条件は満たされているからだ。そして「付加価値税」とは「事業者が付加した価値」への課税なのだから、輸出国の事業者が生んだ「付加価値」に課税して税収を得ることに何も問題はない。むしろ、税収をゼロにして「課税権を放棄」&最終業者に「税収」を「輸出補助金」で移転している方が、よほど税の原則に反している。

つまり「輸出国では課税せず」は拡大解釈で「輸出業者には課税せず」なのだ。それに輸入国では、商品価格に「保険・運賃」を加算した「関税課税価格」から「関税」を算出し、その「関税」を加算した額に「付加価値税」を課して、輸入事業者の仕入税額にしている。

・関税課税価格A=商品価格+輸送保険+輸入港までの運賃

・関税B=A*関税率

・輸入の付加価値税の課税標準=A+B(第二関税と言える)

輸出国と輸入国で同等商品が同価格で存在し、輸入に運賃も関税も存在しないという前提の「輸出国では課税せず、輸入国で課税」は「輸出国と輸入国の対等化」のためという理屈は、現実には前提が満たされていない「机上の空論」だ。

なおWTOでは「ゼロ税率運用すべし」とは規定されていないようで、「仕入税額迄の還付」を輸出補助金として「容認」している状態なので、非課税で輸出業者への還付が無くなっても、何も問題はない。

先週も書いたが、一刻も早く、下記対応が必要だ。

案1 第7条と第8条の免除対象は、速やかに第6条(非課税)の別表第二に移す

案2 消費税と称する「前段階の売上税額控除型の付加価値税」を廃止する

案3 付加価値税を継続するのであれば、国境調整が不要、つまり「売上税額の伝達」

を必要としない「仕入控除型」にする(インボイスが無くなる!)

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_diagram.png

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_daiagram_akaji.png

「二国間の付加価値税で「国境調整」は必要だが、輸出国の税収をゼロにする必要はない!」にご賛同いただける方は、

↓のバナーをクリック!↓