立憲民主党の原口一博衆議院議員が、元自民党衆議院議員の安藤裕先生を招かれて、1月19日(金)に開催された、第23回日本の未来を創る勉強会。それを分けた原口先生の解説動画の5回目(24日(水))。

・・・は、実はコメントしていなかったので、6回目(25日(木))。

原口先生、ありがとうございます。「消費税は間接税に擬態した売上税(with 仕入先の売上税額を控除)」、実体は売上税だから、廃止すれば、事業者の手元におカネが残りますよね。

税込み経理で消費税は法人税と同じく「直接税」ですが、なぜ税抜き経理で「間接税に擬態」できるのかについては、ぜひ下記ブログをご覧ください。

財務省の「消費税は、最終的に消費者が負担することが予定されていて、消費者が実質負担者だから、間接税」という説明の前提は「事業者は売上に消費税を課されると利益が減るので、売上税額(税ではなく金額のみ)を販売価格に上乗せ(価格転嫁=値上げ)する」ですが、この肝心かなめの「価格転嫁」が、現在、国税で「間接税」に分類されているすべての税で「税法に規定が無い」と、他ならぬ国が、預り金裁判で、説明しています。

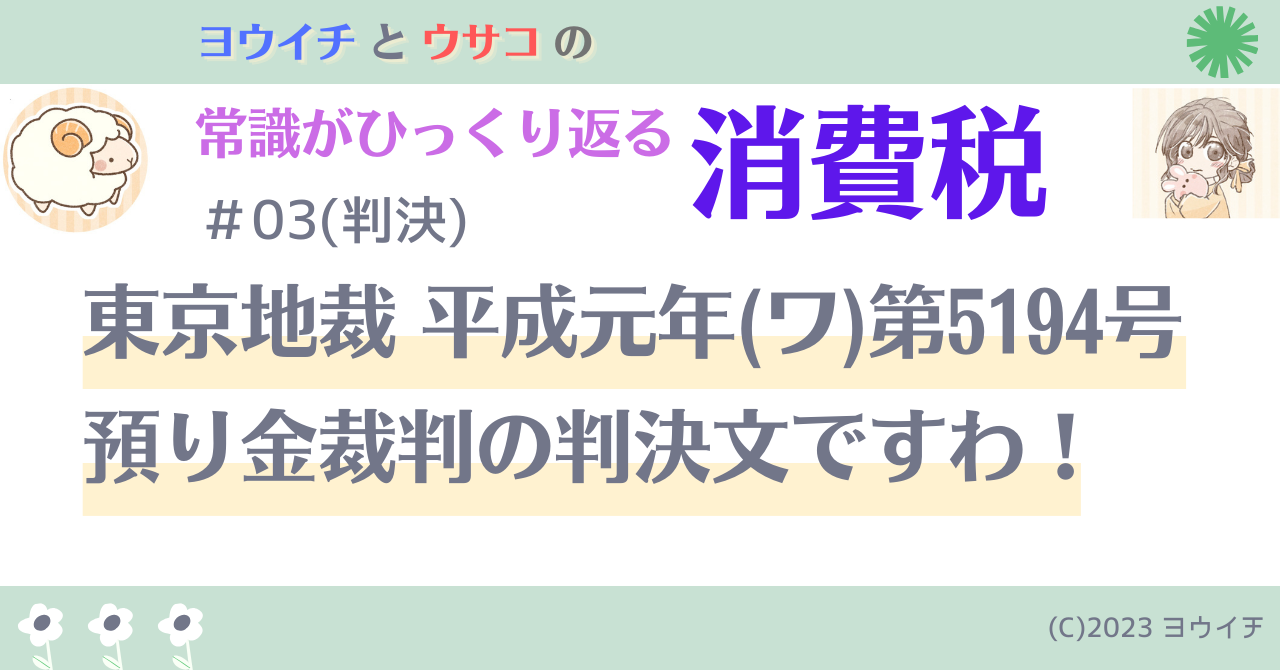

東京地裁 平成元年(ワ)第5194号 判決の当該部分

だから、財務省の説明は、憲法84条「租税法律主義」に基づいていません。

国政庁の租税法律主義の説明『法律によらなければ、国家は租税を賦課徴収できず、一方、国民は租税を負担することはないことをいう』

なので、国は「事業者は消費税率通りに値上げしたという前提」で、下記計算式で売上税額を算出させます。

売上税額=売上総額*消費税率/(消費税率+100)

この計算式で、直接税の売上税を「間接税に擬態」させているのですね。そして、ご丁寧にこの「売上税額」を『消費税』として、レシートに印刷している。

なお、インボイス導入前、およびインボイス導入後でもインボイス発行事業者でなければ、この税額記載は「任意」です。なぜなら、免税事業者は売上に消費税を課されておらず、売上に消費税が存在しないので(だから申告納付が出来ない)、税額は記載不可だからです。

財務省「主要国の付加価値税におけるインボイス制度の概要(pdf)」

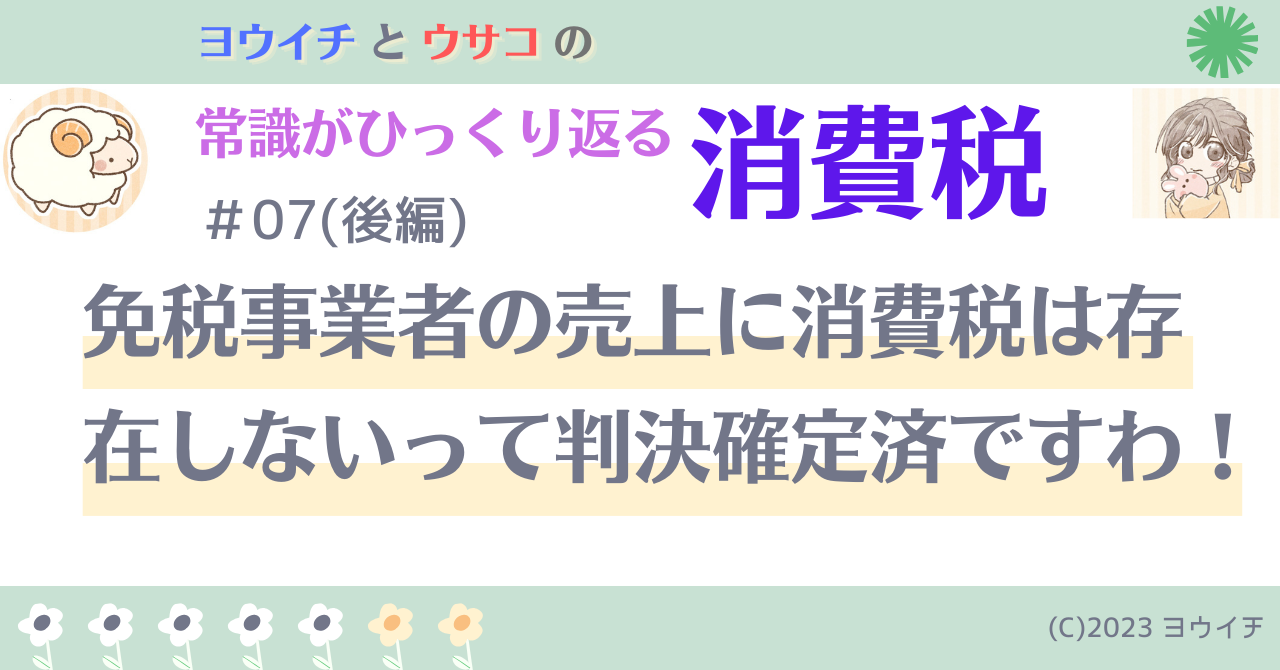

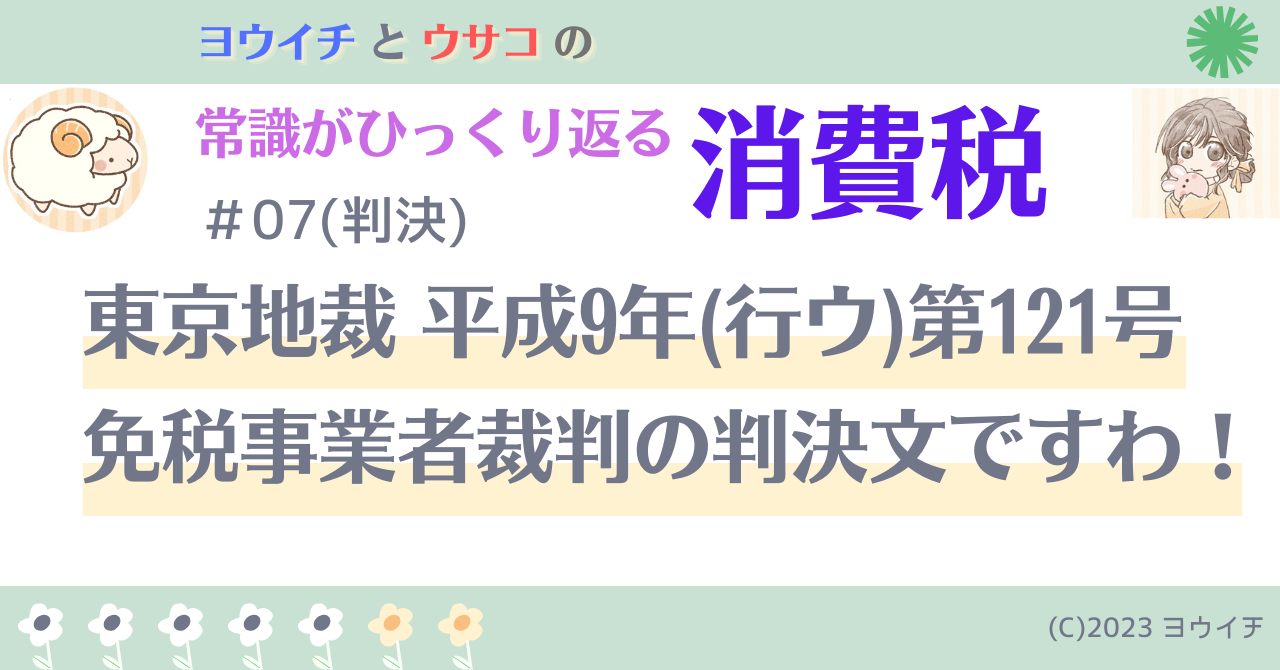

免税事業者の売上に消費税は存在しない 東京地裁 平成9年(行ウ)第121号

当該判決の発見前に、その結論に至った考察(2023.07.07)

当該判決の発見後の解説(2023.08.07)

1~3審の判決全文(2023.11.30)

現行税法で、租税法律主義に基づく「直接税」と「間接税」は下記定義になります。

直接税 納税義務者が自分で申告納付する税

(国税はすべて直接税) 例:法人税

間接税 納税義務者から、特別徴収義務者が徴収して納付する税

(地方税にしかありません) 例:入湯税

もしも、税法に「価格転嫁」の規定があれば、それは第2の間接税、例えば消費間接税として定義および分類しても問題ありませんが、租税法律主義に基づき、それは法的に認められません。「消費税は直接税」という事実を説明して納得して頂くためには、現在、流布されている「消費税は間接税」は法律に基づいておらず「間接税に擬態した売上税(with 仕入先の売上税額を控除)」という事実も併せて説明すると、効果的ではないかと思います。以上、ご参考になりましたら、幸いです。

~~~ここまで~~~

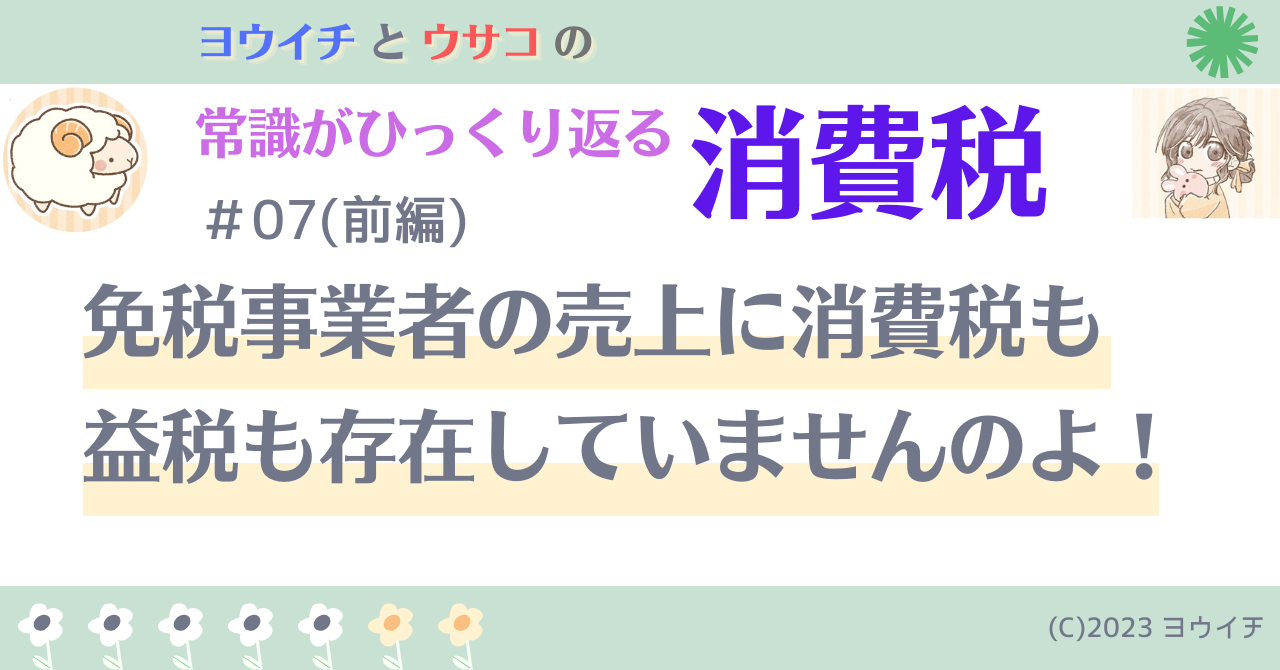

前回までの説明を繰り返しながら、レシート表示の「消費税(中身は売上税額)」について、インボイス導入前と、導入後でもインボイス発行事業者でなければ「税額の記載は任意」という事実を示した。これを「義務」と間違えている方が非常に多いのだが、「免税事業者は消費税の課税対象者ではないので、課税物件の売上に消費税は存在しない(0円ですらない)」という事実を知らなければ、無理からぬ話だ。

「免税事業者の売上に消費税は存在しない!」という事実に驚愕された方は、

↓のバナーをクリック!↓