おはようございます。

昨晩の米国株式市場は、主要3指数がまちまちの展開となりました。

NYダウは0.46%安の34,089.27と3日ぶりに反落、NASDAQは0.57%高の11,960.15と続伸、S&P500は0.03%安の4,136.13と3日ぶりに反落しました。

米国債10年物利回りは、3.745%と4bp上昇しました。米国債2年物利回りは、4.624%と10bp上昇しました。

ドル円は、1ドル133.078円とドル高円安基調で推移しています。

WTI原油先物は、1バレル78.89ドルと下落しました。

SOX指数は、2.10%高の3,121.63と続伸しました。

大証ナイトの日経平均先物は27,740 △120、CME日経平均先物は27,720 △20となっています。

昨晩の米国株式市場は、1月米CPIの前年同月比の伸び率が市場予想を上回ったことを受け、米金融当局による政策金利の引き上げ長期化が懸念され、一時NYダウが400ドルを超える下げを記録するなど主要3指数ともに下落する場面もありましたが、取引終了にかけて買戻しの動きが強まり、NASDAQは小幅高、NYダウとS&P500は小幅安となりました。

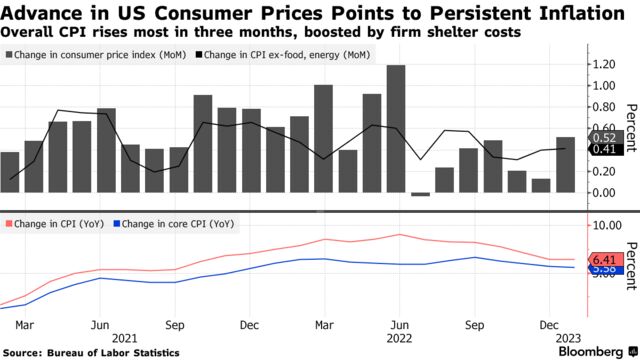

米労働省が発表した1月米CPIは、総合が前年同月比6.4%上昇し、前月の6.5%は下回りましたが、市場予想の6.2%を上回りました。

変動の大きい食料とエネルギーを除いたコアも、前年同月比5.6%上昇し、前月の5.7%は下回ったものの、市場予想の5.5%は上回りました。

一方で、前月比では、総合が0.5%上昇と市場予想と一致しましたが、前月の0.1%上昇を上回り、コアは0.4%上昇と前月、市場予想ともに一致しました。

1月米雇用統計の結果と相まって、米金融当局の見通し以上にインフレが減速していない可能性が高くなってきたとの見方から、米短期金利は大きく上昇し、米長期金利も上昇しました。

S&P500セクター別では、REAL ESTATEが1.04%安、CONSUMER DEFENSIVEが0.93%安、HEALTHCAREが0.60%安となるなど7セクターが下落した一方で、CONSUMER CYCLICALが1.18%高、TECHNOLOGYが0.44%高、BASIC MATERIALSが0.22%高、TECHNOLOGYが0.01%高となるなど4セクターが上昇しました。

米長短期金利が上昇すると売られるはずのハイテク、景気敏感セクターが買われ、ディフェンシブセクターが相対的に軟調と、ちぐはぐの結果となっていることから、総合的には方向感のない展開だったようです。

本日の東京株式市場は、米金融当局による金融引き締め政策の長期化に対する懸念はあるものの米国株式市場が小動きで還ってきたことや、米長短期金利が上昇したことでドル円がドル高円安基調で推移していることから、海外売上高比率の高い銘柄を中心に買われる展開が継続しそうです。

日経平均株価の目先の目標は、直近の高値を記録した2月6日(Mon.)の高値27,821.22や、終値27,693.65と言ったところでしょうが、TOPIXの2,000pt超えの方がターゲットにされやすいかもしれません。