おはようございます。

先週末の米国株式市場は、主要3指数がそろって上昇しました。

NYダウは0.08%高の33,978.08と6日続伸、NASDAQは0.95%高の11,621.71と続伸、S&P500は0.25%高の4,070.56と続伸しました。

米国債10年物利回りは、3.507%とほぼ変わらずでした。米国債2年物利回りは、4.201%と2bp上昇しました。

ドル円は、1ドル129..859円とドル安円高基調で推移しています。

WTI原油先物は、1バレル79.38ドルと下落しました。

SOX指数は、0.72%安の2,945.27と3日ぶりに反落しました。

大証ナイトの日経平均先物は27,410 △50、CME日経平均先物は27,415 ▼85となっています。

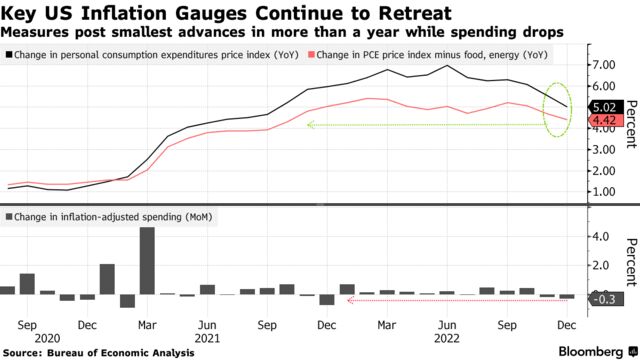

先週末の米国株式市場は、昨年12月の米PCEデフレーターが総合、コアともに前年同月比で伸びが引き続き低下傾向を示していることが明らかとなり、米金融当局が利上げペースを減速させる確度が高まったとの見方が強まり、主要3指数がそろって上昇しました。

米商務省経済分析局が発表した12月米PCEデフレーターは、総合が前年同月比5.0%上昇と市場予想と一致、前月の5.5%上昇からは減速しました。

また、変動の大きいエネルギーと食品を除いたコアは、前年同月比4.4%上昇と市場予想と一致、前月の4.7%上昇からは減速しました。

インフレの影響を除いた実質PCEデフレーターは前月比0.3%減となり、昨年1月以降一年ぶりの減少幅となりました。

S&P500セクター別では、ENERGYが1.99%安、HEALTHCAREが0.69%安、BASIC MATERIALSが0.34%安となるなど5セクターが下落した一方で、CONSUMER CYCLICALが2.27%高、REAL ESTATEが0.94%高、COMMUNICATION SERVICESが0.88%高となるなど6セクターが上昇しました。

本日の東京株式市場は、1月31日(Tue.)、2月1日(Wed.)に開催されるFOMCを前に、米金融当局の金融政策の先行きに対する楽観的な見方から上昇基調となっている米国株式市場に歩調を合わせるように、買い先行の展開となりそうです。

しかし、先週末に騰落レシオが120を超えて過熱領域に入ってきていることが気がかりです(2021年9月14日、149.06)。

ただ、その領域に入ってから150程度まで上昇しても、その後中期的に上昇した例(2020年6月2日、150.78)もあり、必ずしも下落するわけでもなく、判断に苦しむところです。

直近では、昨年11月下旬に同様の展開となった時は、日経平均株価が11月24日(Thu.)に戻り高値28,502.29円(123.98)をつけて以降、短期下落トレンド入りしましたので、警戒しておいた方がよさそうです。