おはようございます。

昨晩の米国株式市場は、主要3指数がそろって上昇しました。

NYダウは0.61%高の33,949.41と5日続伸、NASDAQは1.76%高の11,512.41と3日ぶりに反発、S&P500は1.10%高の4,060.43と3日ぶりに反発しました。

米国債10年物利回りは、3.506%と5bp上昇しました。米国債2年物利回りは、4.189%と5bp低下しました。

ドル円は、1ドル130.204円とドル高円安基調で推移しています。

WTI原油先物は、1バレル81.10ドルと上昇しました。

SOX指数は、1.63%高の2,966.60と続伸しました。

大証ナイトの日経平均先物は27,500 △120、CME日経平均先物は27,470 △80となっています。

昨晩の米国株式市場は、2022年10-12月期の米GDPが市場予想を上回ったことで、リセッション入りへの警戒感が後退し、米金融当局が想定する形でのソフトランディングが可能ではないかとの見方から、幅広い銘柄に買い注文が集まり、主要3指数がそろって上昇しました。

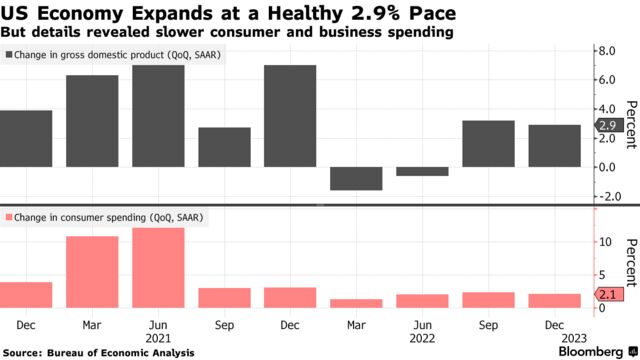

米商務省が発表した2022年10-12月期の実質国内総生産(GDP、季節調整済み)速報値は、前期比の年率換算で2.9%増となり、2022年7-9月期の3.2%増からは減速しましたが、市場予想の2.8%増を上回りました。

しかし、個人消費は2.1%増と市場予想の2.9%増や前四半期の2.3%増を下回っており、米GDPの詳細を見ると、米経済の失速が明らかであるとの指摘もあり、今後のFRBの金融政策にどう影響をするかは未知数ではあります。

S&P500セクター別では、ENERGYが3.32%高、CONSUMER CYCLICALが2.03%高、COMMUNICATION SERVICESが1.65%高、TECHNOLOGYが1.61%高となるなど10セクターが上昇した一方で、CONSUMER DEFENSIVEが0.28%安となり唯一下落しました。

本日の東京株式市場は、昨晩の米国株式市場で主要3指数がそろって上昇して還ってきたことに加え、米長短金利が上昇したことにより為替がドル高円安基調で推移していることから、海外売上高比率の高い銘柄を中心に買われる展開となるのではないかと思われます。

大証ナイトセッションの日経平均先物は、27,500円で取引を終えており、先物市場でもその節目を意識した展開となりそうです。

FOMCが開催される1月31日(Tue.)、2月1日(Wed.)までは、ブラックアウト期間に入っているため、米金融当局高官のタカ派発言にも翻弄されることがないので、今回市場はまだら模様の米経済指標をプラスと捉えて反応しているようですが、行き過ぎた市場を諫める発言やFRBの金融引き締め政策の継続姿勢には注意しておいた方がよさそうです。