おはようございます。

NYダウは1.81%安の33,296.96と続落、NASDAQは1.24%安の10,957.01と8日ぶりに反落、S&P500は1.56%安の3,928.86と続落しました。

米国債10年物利回りは、3.373%と17bp低下しました。米国債2年物利回りは、4.805%と12bp低下しました。

ドル円は、1ドル128.810円とドル安円高基調で推移しています。

WTI原油先物は、1バレル79.14ドルと低下しました。

SOX指数は、0.64%安の2,789.47と8日ぶりに反落しました。

大証ナイトの日経平均先物は26,470 ▼260、CME日経平均先物は26,460 △210となっています。

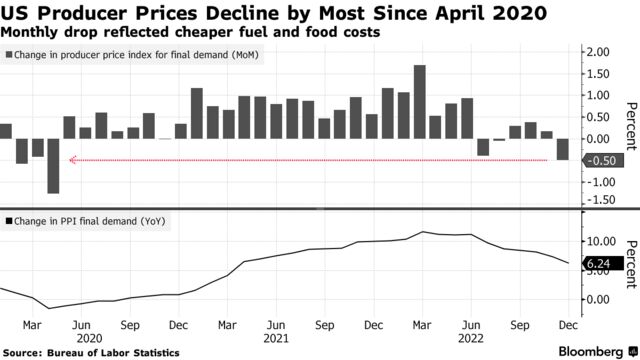

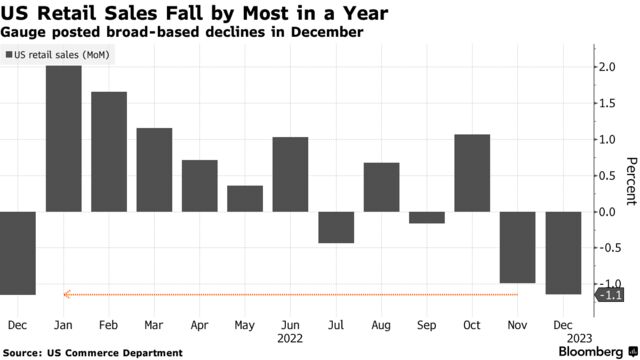

昨晩の米国株式市場は、米12月PPIが新型コロナ禍が始まって以来の低下幅だったことや12月米小売売上高が市場予想を下回る落ち込みを見せたことで米景気の後退懸念が強まり、主要3指数がそろって下落しました。

米労働省が昨晩発表した12月PPIは、総合が前月比0.5%低下と2020年4月以来の大幅低下となり、市場予想(0.1%低下)や前月(0.2%上昇)を大きく下回り、変動の大きい食品とエネルギーを除いたコアは前月比0.1%上昇と市場予想と一致しましたが、前月(0.3%上昇)からは減速しました。

米商務省が昨晩発表した12月米小売売上高は、前月比1.1%減と1年ぶりの大幅減となり、市場予想(0.9%減)や前月(1.0%減)を下回り、2ヶ月連続で前の月を下回りました。

S&P500セクター別では、CONSUMER DEFENSIVEが2.65%安、UTILITIESが2.41%安、FINANCIALが1.84%安、INDUSTRIALSが1.84%安となるなど、全11セクターが下落しました。

本日の東京株式市場は、昨晩の米国株式市場で主要3指数がそろって大幅に下落したことやドル円が再びドル安円高基調となっていることを嫌気し、海外売上高比率の高い銘柄を中心に売られる展開となることが予想されます。

一時1ドル131円台まで進んだドル円も、日銀金融政策決定会合の結果発表前の水準まで押し戻されており、為替だけで言えば昨日の変動幅分は解消されたことになりました。

昨晩発表された経済指標から、米国経済の後退(リセッション)入りが懸念され、幅広い年限の米国債が買われたことで、米長短期金利が急低下したことを受けても、高PER銘柄が物色されなかったことから、市場関係者の目はリセッションに対する警戒感に向いているものと考えられます。

米国の市場センチメントの悪化が、本日の東京株式市場にどこまで影響を及ぼすのか、また、日銀の大規模金融緩和政策の延命措置がどう影響を及ぼすのかを見るには、いい一日となりそうです。