日本は「10兆円」の税収増!? 政府は国民にお金を返還するべきだが…歴史的な円安のなか、財務省が“隠そうと躍起になっている”不都合な真実【経済の専門家が解説】

![]()

足元の歴史的な円安相場について、高名な経済学者やエコノミストからの批判が巻き起こっています。しかし、経済の専門家で株式会社武者リサーチ代表の武者陵司氏は、こうした「円安悪玉論」を一蹴します。その理由と、財務省が“隠そうと躍起になっている”不都合な真実を詳しくみてきましょう。 【画像】「30年間、毎月1ドルずつ」積み立て投資をすると…

円安進行が止まらない

円安進行が止まらない。消費者や中小企業主体の日本商工会議所などの経済団体、少なくないエコノミスト、経済学者などからの悲鳴と批判が巻き起こっている。 この「円安悪玉論」を是と見るか非と見るべきか。この問題をおろそかにできないのは、それが政策選択と日本の国益に強く結びついているからである。 円安による消費の圧迫は「一時的」 為替論議は極めて単純、円安は(1)輸出する人(=円を受け取る人・金を稼ぐ人)にプラスに、(2)輸入する人(=円を支払う人、金を使う人)にはマイナスに、と相対する作用があることがすべてである。しかしその対立が事態を紛糾させる。 円安批判は後者の立場に立って展開される。円安が困るのは輸入物価が上昇し国民の実質所得を奪うからである。 2022年以降、ウクライナ戦争に伴うエネルギー価格の上昇、コロナパンデミックによって引き起こされた供給網の寸断により世界的なインフレが起きたが、日本では同時に進行した円安が物価上昇をさらに押し上げた。 2%のインフレターゲットを目標としてきた政府・日銀にとって、一時的ではあるが目標を達成できたのだが、賃金上昇が伴っていなかったために、労働者の実質賃金は大きく目減りし、消費を圧迫した。また海外生産や輸入品に依存している企業は輸入コストが上昇し収益が圧迫された。 しかしこれらは短期・一過性のマイナスである。物価高は円安が止まり前年比の変化がゼロになれば消えていく。

メディアが「円安悪玉論」を騒ぎ立てるワケ

[図表1]懲罰的円高から恩典的円安へ、円安が日本大復活の原動力 出所:OECD、武者リサーチ

他方、前者の側に立つ円安メリットは、緩やかにしか現れずまた一様ではない。すべての企業がドル建て輸出をしているだけなら、円安メリットは為替益により円換算の売上額が増え、ただちに利益増加に結びつく。 ただし、輸出企業が円安になった分だけドル建て輸出価格を引き下げる場合には、円安メリットは「値下げによるシェアの増加(=売上数量の増加)」が実現するまで現れない。 他方、円建てで輸出している企業の場合、円安のメリットは、円建て輸出価格の値上げがなされないと実現しない。また、工場の海外移転をしてしまった企業は、円安になると海外工場からの輸入価格が上がり、むしろコスト高になる。 海外法人で稼いだ外貨建ての利益が円に換算されるときに増価するというメリットはあるが、それは時間をかけて徐々に実現していく。さらに円安の恩恵をもっとも受けやすいグローバルな大企業は、円安メリットを声高には語らない。 このように、円安のデメリットは明快なのに対して、メリットは極めてあいまいでかつ見えにくい。よってメディアや経済論壇では、「円安悪玉論」が優勢となりがちなのである。 しかしもっとも本質的なことは、水と同様に需要も高いところから離れ安いところに集中するという真実である。 円安になり、日本の人件費も、土地も、農産物や工場製品も著しく安くなったことで、在日本企業の価格競争力が著しく高まっている。かつてコストが安い海外に工場を移転した企業は日本に工場を回帰させ始めている。 企業家であれ観光客のような個人であれ、製品も人も土地も世界中の需要家が安い日本に群がり、日本の内需を高める。その動きが設備投資、生産、雇用の増加、賃金上昇となって経済好循環を作っていく。

高名な経済学者ですら見落としている「2つ」のこと

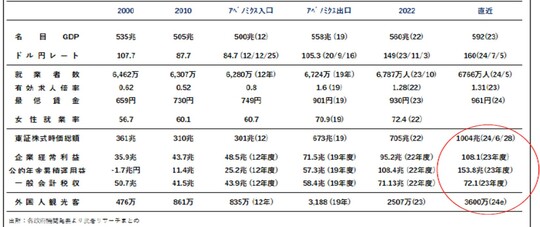

[図表2]アベノミクス以降の改善顕著な経済指標、特に利益・税収・株価 出所:各政府機関発表より武者リサーチまとめ

高名な経済学者やエコノミストでも為替経済学の2つの基本に無知である場合が多い。第1はJカーブ効果である。 円安の初期には「実質所得の減少」というマイナスが一気に顕在化する。しかし時間が経つとマイナスは消えていき、プラスの生産数量増、設備投資増、生産性上昇と賃金上昇という好循環が長期にわたって続くのである。 第2の無知は、為替は現実経済を投影するものではなく、将来の競争条件と国際的分業配置を形づくる原因になるということだ。いわば履歴効果である。 30年前、異常に競争力が強かった日本を弱体化させるため、覇権国米国は超円高を誘導し、その意図通りにあれほど強かった日本のハイテク産業は衰退し、日本に集中していた産業集積は韓国、台湾、中国などの東アジア諸国に移転した。 世界一の高物価国になった日本から工場も雇用も資本も海外に流出し、日本産業は空洞化した。また世界水準からみて異常に高くなった賃金や土地に大きな引き下げ圧力がかかり、長期デフレを定着させた。 円安が形成した巨額の購買力プール(企業利益と税収の急増) いま進行中の円安は、過去30年間とは逆に「日本企業の競争力強化」を引き起こし、日本が産業大国として復活する土台となる。この円安とインフレ(=名目経済成長の高まり)がすでに、企業利益、株価、税収を大きく押し上げている。 2023年度の法人企業経常利益は108兆円(11年前比2.5倍増)、税収は72.1兆円(11年前比1.6倍)、GPIF累積運用益153.8兆円(11年前比4.3倍)、東証株式時価総額1,004兆円(11年前比3.3倍)と、目を見張る価値創造が実現している。 それが2023年に予想される過去最高の設備投資増加、34年ぶりの5.08%の賃上げをもたらし、巨額の購買力のプールを形成している。 日本が、先進国としては珍しい潜在成長率が高まる時代に入りつつあることは、ほぼ明らかである。「円安悪玉論」は事実によって完膚なきまでに否定されていくだろう。

政府に求められる国民への「富の返還」

1/2

[図表3]一般会計税収での税収弾性値 出所:原田泰「日本人の賃金を上げる唯一の方法」(PHP研究所)

円安で恩恵を受けるなか、「増税」はつじつまが合わない たしかに、現時点においては円安のデメリットを受け続け、繁栄の波に入れていない個人を救済する必要があるが、その処方は明らかである。インフレによって潤った財政が恒久減税という形で、インフレによって富を奪われた国民にお金を返還するべきであろう。 名目経済率が1の時にどれだけ税収(中央政府+地方政府+年金基金)が伸びるかを、税収弾性値というが、諸外国が1.0~1.2であるのに対して、日本は2.6~3.6と異常に高くなっている。 その理由は、消費税増税や社会保険料引き上げという実質増税が続けられてきたからである。このことは原田泰氏の近著「日本人の賃金を上げる唯一の方法」(PHP研究所)で詳しく論じられている。 そのため、期せずして起きたインフレにより税収が大きく増加しているのである。増税をしなくても2025年度プライマリーバランス黒字化が達成できそうになってしまったということで、財務省は税収増を隠そうとして躍起になっている。 2023年度の一般会計税収は72.1兆円、前年度比1.4%増にとどまったが、これはつじつまが合わない。名目GDP5.7%増に原田氏試算の税収弾性値をかけ合わせると、下限の2.6を用いても10兆円の税収増と計算される。 連結決算企業の納税方法の変更、等テクニカルな減収要因が編み出され、表面税収が抑えられたとみられる。予算の使い残し(不用額)と税収増により財政余剰金が高まり、国債整理基金が大幅に積み増されている。 さらに政府にはインフレ税収増に加えて1.2兆ドルにのぼる米国国債保有にともなう為替益数十兆円が、「埋蔵金」として蓄えられている。円安とインフレ化により日本財政は著しくパワフルになっているのである。 「緊縮財政」も円安の隠れた原因 なお日米金利差の縮小、日本の経常黒字の増加などからドル円レートは160円あたりがピークだと思われる。 円安がオーバーシュートした場合には、巨額の財政出動と金融引き締めというポリシーミックスを打ち出し、為替トレンドを一気に円高に転換するという奥の手がある。円安進行にはなんの心配もないのである。 そもそも拡張的財政政策とタイトな金融政策は通貨高に、緊縮的財政政策とルーズな金融政策は通貨安になるという経済学仮説(マンデル・フレミングモデル)に基づけば、米国は典型的通貨高のポリシーミックス、日本は典型的通貨安のポリシーミックスを採っていることになる。 強力な財政パワーを隠し持っている日本は財政出動による高圧経済化を通して容易に通貨安を止めることができる。 武者 陵司