今年から実践 お金がたまる夫婦の3つの習慣

おはようございます。

ツイてるスマートエイジング実践家・染谷光亨です。

毎日毎日、多くのステキなことがあり、感謝しています。

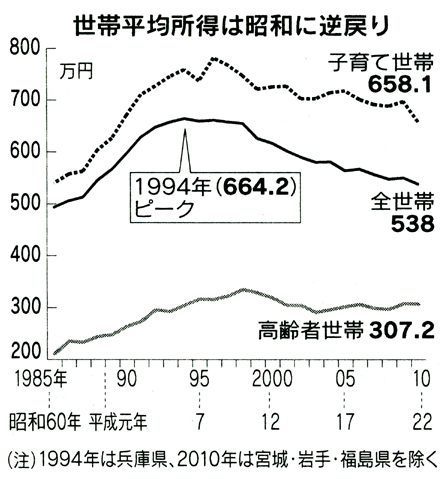

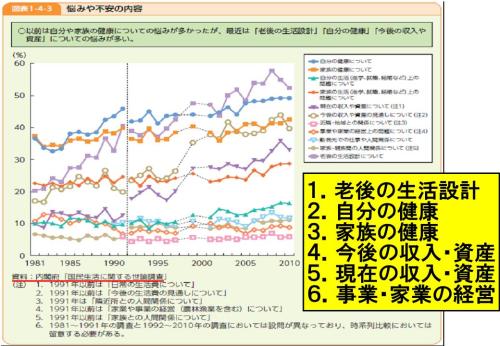

内閣府の世論調査によれば、国民の二大不安は経済と健康で、収入が下がるデフレが続き、景気回復の実感がなければ年々不安を感じる割合が増えて当然だと思いますが、貯蓄額が増やすことで不安が減ります。

<img style="cursor:pointer;border:none;" src="http://thumbnail.image.shashinkan.rakuten.co.jp/shashinkan-core/showPhoto/?pkey=7f82aace94a9cd3089ea6dca4e382cd79fbd724e.10.2.2.2a1.jpg " alt="世帯平均所得推移日経120706.jpg" />

{kind=link}

<img style="cursor:pointer;border:none;" src="http://thumbnail.image.shashinkan.rakuten.co.jp/shashinkan-core/showPhoto/?pkey=07e992bfca047240711fd241c667e6e46fb29af0.10.2.2.2j1.jpg " alt="悩みや不安内閣府調査.jpg" />

{kind=link}

・<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/200905040000/

">なぜ日本人は働いても働いても不安しか貯まらないのか</a>

・<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/200912060001/

">不安しか溜まらない日本人は世界一不安で孤独</a>

・<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201306040000/

">変わる働き方 生涯現役時代 再就職難、定年でいきがいも喪失</a>

・<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201303230000/

">10年後の暮らし「悪くなる」3割 仕事や年金に不安 東大、20~40代を追跡調査</a>

・<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201205200000/

">働く女性の9割以上「老後資金に不安」</a>

・<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201205080000/

">夢持てぬ若者、収入・年金・仕事「不安」8割</a>

・<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201401020000/

">格差拡大で「年収100万円時代」の到来を予想</a>

将来の不安・リスクに備えない人がほとんどだそうですが、十分な備えのためには、

・元気に楽しく働くために健康維持・増進、抗加齢に努める

的を射たことの実践がカギで、意外と簡単でした

・経済力を高める

雇用されない複業=福業を立ち上げる

本業の生産性向上につながり、サービス残業なしで効率よく質の高い仕事をし、見捨てられない働き方にもなり、独立も可能になる

この2つで人生が好転できますので、何かお役に立てることがあればうれしく思います。

私のライフワーク:質の高い健康とより幸福・豊かな人生を実現するお手伝い。

私が発明しているのは、「人類を救う宇宙人」であるという可能性です。

関連フリーページ 新しい順

<a href="http://plaza.rakuten.co.jp/wellness21jp/10071

">日本は変われない 知日派米国人からの直言</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/10070

">瀬戸際40代に忍び寄る「思秋期」の恐怖</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/10069

">収入激減! それで人生まで“無意味”になった?</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/10067

">貧困ビジネスとは何か? 低所得者を喰う者たち</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/10064

">負けても悔しがらない国は、復活できない</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/10063

">国民の怒りが爆発する日</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/10062

">自滅した日本 「足し算の民主党」では経済は立ち直らない</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/10061

">収入は上がらない前提でどう暮らす? 雇われない働き方でパラダイムシフト</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/10058

">新政権「限界」後には冬が来る 4年後に直面する! 「国は頼りにならない」現実</a>

<A href="http://plaza.rakuten.co.jp/wellness21jp/10057

">厚労省の年金試算のモデル世帯 100年安心年金プランは夢物語</A>

<A href="http://plaza.rakuten.co.jp/wellness21jp/10055

">賃金抑制はもう限界</A>

<A href="http://plaza.rakuten.co.jp/wellness21jp/10054

">雇用環境も福祉も欧米以下! 日本は「世界で一番冷たい」格差社会</A>

<A href="http://plaza.rakuten.co.jp/wellness21jp/10053

">「アジアで最も豊かな国」から転落した日本</A>

<A href="http://plaza.rakuten.co.jp/wellness21jp/10052

">『激論!新しい貧困とニッポン!』氷河期世代を救い、労働市場を正常化する政策提言</A>

<A href="http://plaza.rakuten.co.jp/wellness21jp/10039

">日本人の8割が「中流の下」以下だという格差社会</A>

最近の関連ブログ 新しい順

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201401020000/

">格差拡大で「年収100万円時代」の到来を予想</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201312040000/

">長期間失業が老化を加速</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201311130000/

">40、50、60代 働き方の過渡期、未来をどうする</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201308070000/

">増えぬ若者の起業 成長戦略「開業率倍増」に壁 失敗の代償大きく</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201307150000/

">遠い「生涯現役社会」 高齢者再雇用狭き門、給与は半額</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201306040000/

">変わる働き方 生涯現役時代 再就職難、定年でいきがいも喪失</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201305270000/

">「日本は過労死対策を」 国連委員会が政府に初勧告</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201304250000/

">健康管理は経営課題という「健康経営」</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201303310000/

">生涯現役へシニア起業 能力と人脈生かす</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201303260000/

">小遣いにスマホの影 通信費増しわ寄せ 10年で4割減</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201303230000/

">10年後の暮らし「悪くなる」3割 仕事や年金に不安 東大、20~40代を追跡調査</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201303120000/

">失敗から学ぶ起業の心得 挫折も成長のステップに</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201301140000/

">もがく30歳、寒風今も 働けない 若者の危機 氷河期世代</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201210230000/

">共働き世帯、主流に 最高の55% 夫の収入減、パートで補う</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201209170000/

">生活ギリギリ、母子家庭の年収291万円 「正社員なんて無理」非正規増加</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201209110000/

">100歳まで働く時代がやってくる</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201209040000/

">誰とも話さず一日終わる 職場に広がる「無縁社員」</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201209030000/

">「ノマド」という働き方 日本社会の変化映す</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201208140000/

">「58歳からはじめる定年前後の段取り術」</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201208090000/

">「働きがい見いだせず」6割 意欲高める工夫必要</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201208070000/

">起業「老高若低」鮮明に シニア1.5倍、20代減少</a>

<a href="http://plaza.rakuten.co.jp/wellness21jp/diary/201207070000/

">世帯所得、昭和に逆戻り 10年平均538万円 非正規雇用増え 厚労省調査</a>

****************************<B>【以下転載】</B>****************************

2014年こそお金をためたいと考えている夫婦は、新年からお金がたまる習慣を始めましょう。たった3つの習慣を取り入れることにより、「たまる夫婦」に変わることができます。

まず、1番目の習慣は「仕組み化」です。貯金専用の口座を作りましょう。

給与・ボーナス・児童手当・税金の還付金などの「受け取り」と、生活費などの「支払い」を1つの口座で行っていませんか? 使った分を差し引いた残りを貯蓄すればいいという考え方では、なかなか決まった金額をためていくことができません。貯金がうまくいっている人の多くは、貯金専用口座を2つ以上持っていることが多いのです。将来のための貯金口座と、万一の出費に備えるための貯金口座があると便利です。

毎月の給与から一定額をためたい人は、自動積み立てを始めましょう。銀行の定期預金の積み立てや証券会社の投資信託の積み立てサービスを利用するのもよいでしょう。また、ボーナス・児童手当・税金の還付金など月々の給与以外の収入は、別口座に移すことをお勧めします。例えば、児童手当は子供の口座に入金したり、ボーナスや税金の還付金などは臨時費を支払うための別口座にプールしておいたりするなどです。

2番目の習慣は「見える化」です。

共働きの場合、お互いの収入、支出、貯金額を全く知らないという夫婦が多いものです。家計管理の基礎は収支の把握からです。このコラムの<A href="http://www.nikkei.com/money/savings/survival.aspx?g=DGXNMSFK0703C_07112013000000 " target="_blank">第46回「共働き夫婦、家計管理はネットで情報共有」</A>でご紹介したインターネットの家計管理サービスなどを活用して、夫婦連結の収支を把握するようにしましょう。相手の収入は700万円くらいで、貯金は500万円くらい、会社で使っている小遣いは月10万円程度など、ざっくりとした情報共有でも構いません。

3番目の習慣は「ルール化」です。

大きな買い物をするときのルールを夫婦で作るとよいでしょう。ため上手な夫婦は次のようなルールを作っている場合が多いものです。例えば、必要な物を家族の前でプレゼンする、夫婦で一緒に買い物に行く、何度も下見に行って本当に欲しいものだけを買うなどです。

3番目の「ルール化」は、最初は窮屈に感じられるかもしれません。私も買い物のたびにパートナーにムダを指摘され、初めの頃はストレスに感じました。しかし、2人の目を光らせることにより、予算内で満足のいく買い物ができるようになり、ムダ使いも激減しました。そして、ルールに慣れてくれば習慣になるため、自然とできるようになります。

実は私はもともと浪費家で、ためることは得意ではありませんでした。しかし、この3つのルールを心がけたところ、ためることができるようになりました。特にパートナーの力を利用するとのは、カップルだからこそできる強みといえます。

14年は消費増税など家計に厳しい年になりそうですが、夫婦で力を合わせて貯金を積み上げていきましょう。

花輪陽子(はなわ・ようこ) ファイナンシャルプランナー。1978年、三重県生まれ。青山学院大国際政治経済学部卒、外資系投資銀行に入行。OL時代は借金200万円の“たまらん女”だった。新婚早々に「夫婦同時失業」というどん底を経験し現職に至る。著書に『夫婦で年収600万円をめざす!二人で時代を生き抜くお金管理術』(ディスカヴァー・トゥエンティワン)、共著書に『大増税時代を生き抜く共働きラクラク家計術』(朝日新書)、『夫婦で貯める1億円! 世帯年収600万円からできる資産づくり45のルール』(ダイヤモンド社)、『貯金ゼロ 借金200万円!ダメダメOLが資産1500万円を作るまで』(小学館)など。日経ウーマンオンラインなど連載多数。<A href="http://yokohanawa.com/

" target="_blank">>オフィシャルサイト</A>

(出典:日本経済新聞)