今日は物件のご紹介ではなく、融資に関するお話です。

多くの皆さんが利用されてきた、ス⚪︎ガ銀行さんが、融資方針を大きく変更しました。

今までも小さなアップデートは繰り返されてきましたが、今回の変更点は致命傷になりかねないものとなります。

変更点としては、

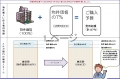

「1実行」あたり「億円」を超える融資は「給与所得1,000万円以上」の方に限る。というものです。

逆を返すと年収1,000万円以下の方は1億円以下の物件までしか融資しない方針となります。

また、いままでの基本ハードル年収700万円以上でしたが、感覚的に徐々に年収800万円以上の人となりつつもあります。

但し、夫婦年収合算で1,000万円を超える場合なら億円以上の融資も可能です。(奥様の連帯保証人要す)

自己勘定で仕入販売しない業者が融資を通すためだけに、かなり悪どい手法を使って融資を通していたのも背景にあるようです。

しかし、今回のアップデートはサラリーマン大家さんにとっても痛い内容ではないでしょうか。

この先に見えるものは「ス⚪︎ガ銀行の融資の扉が閉まる」です。

ス⚪︎ガ銀行はクリエイティブで業界で唯一の商品を打ち出してきます。

ご存知のように、ス⚪︎ガ銀行が担保評価の下落率が大きい木造の融資を行わなくなってから、「シブ銀」と比喩される静⚪︎銀行が一都三県の木造融資を積極的に行うようになってきました。

ス⚪︎ガ銀行の方針をしっている訳ではありませんが、他行と同じことは絶対にやりませんし、「常にオンリーワンだからこそ成長する」という言葉が本当に当てはまる金融機関だと思います。

静⚪︎銀行が木造アパートの融資に積極姿勢になってきたという事と、東京五輪に向けて首都圏の金融機関がアパートマンション融資に対して積極姿勢になってくれば、スルガ銀行は間違いなく「アパート融資の扉」を閉めます。

融資対象者を「高属性に限る」ということは、「安全な融資対象先」を選んでいると読めますので、今後融資対象エリアは「大都市圏に限る」となりえますし、対象商品を「家賃保証付き」の「シェアハウス」や「老人ホーム」「サ高住」「太陽光発電設備」「新築物件」に限るかもしれません。

今回のアップデートより、その先に見える施策の方が恐ろしいと身震いしています。

物件を買い増やしていきたいと希望される方々には、これまでも我々は、「融資は借りられる時に借りるべき」と伝えてきました。

過去を振り返ってもS⚪︎BCが融資の扉を開いていた間に借りられた人たちは、今より苦労せず資産形成を行えて来ました。東北太平洋沖地震以降も一時的に支店に決裁権を下した政府系金融機関は無担保で6,000万円までだしており、言葉を選ばず言えば「ザル状態」だった訳です。我々のアドバイス通りこのタイミングで融資を引けた人たちは1%前後での融資が引け、更なる投資につなぐことができました。

不動産投資はレバレッジを効かせて資産形成を行うスキームですので、まずは借りられることが前提となります。

融資には2種類のローン種類があり、

①パッケージローン(S⚪︎BCやス⚪︎ガ銀行のように一定の基準をクリアすれば融資可能とするもの。汎用性が高く、住宅ローンもこの部類に入ります)

②プロパーローン(物件評価と属性評価を都度行う為、審査担当者の裁量次第で大きく変動するオーダーメイド型ローン、地銀、信金等がこの部類に入ります)

①のパッケージ型ローンを使うことでサラリーマンでも短期間で大家さんになれるスキームが構築できていたのが現状で、②のプロパー型ローンでも融資を引くことは可能ですが、プロパー型ローンの場合、原則として顧客の住所地と物件の所在地に支店が存在することが前提条件となり、そのうえで、信用や実績から判断してきます。

また金融機関共通の特性で、新規取引はハードルが高いが、他行が融資した案件をひっくり返す「リファイナンス(借り換え)」については融資姿勢も条件面も積極的であったりします。

また融資実行後の金利交渉についても融通が利くというか、金融機関はただでさえ毎月約定返済される「融資残」についてデリケートですので、借り換えられるより金利の条件変更した方がましだと判断します。

よって、入口の金利が高かろうと、自身が資産形成する前提に「融資」という大きな壁がある以上、まずは金利より①融資を引くこと②償却年数と償還年数のバランスが一番大切になってきます。

不動産は買ったらお終いではありません。

買ってから、どのように収益を上げていくのか、どうすれば入居が決まるのかを試行錯誤しながら行っていく事業であり、返済が終了するまで設備投資を含め投資は続きます。その一つの仕事が金利交渉であると我々は認識しており、当社でも有利子負債を抱えていますが、毎年毎年金利交渉しています(笑)ス⚪︎ガ銀行じゃありませんよ。

自分が銀行担当者だったら「こんな先に貸さなきゃ良かった」と思うくらい毎年金利交渉しています(笑)

でもですね、一般的に銀行担当者は金融庁の指示で3年に一度の転勤があります。3年だけなので、どちらかというと目の前に掲げられた「融資残増加」が一番重要であり、金利交渉なんてなんとも思っていないのが現状なんです。

(但し、ス⚪︎ガ銀行は金利交渉したら、次回実行しないルールになりましたので、アッパーまで借りてからの方が戦略的に良いと思われます。)

調達レートと金融機関の規模により店舗運営コストは異なりますが、銀行なら1%以下ですし、それ以上のレートは全て利益なので3.5%の金利を3%に落としたとしても何とも思っていないわけです。

レートが1%高くても上がる収益が1年早ければ後から挽回できますし、2020東京五輪に向けて物件数が減り、利回りの低下、優良物件の減少となってきているので、まずは買うことが優先だと思われます。

長くなるのでまとめますと、金利交渉は買ってから行う仕事と捉え、是非とも「貸してくれることろから借りる」を頭に留めておいて下さい。

「融資の扉はいつまでも開いていない」は過去を振り返っても断言できることですので。

これは今まで数百億の取引金額から400人を超える投資家を作り出し、自社でも数十億の投資を続け、現在も常時20億以上の他人資本を運用している借金王の経験値です(笑

最後になりますが、今後につきましては数億円規模の大型物件についての融資は別のチャンネルも含め開拓していきます。もっともっと多くの資産家をサポートし、見えないリスクを最大限排除した投資商品を作り出すことが我々のVISON2030ですので、早急な対応策に動いていきます。

それでは。

今までも小さなアップデートは繰り返されてきましたが、今回の変更点は致命傷になりかねないものとなります。

変更点としては、

「1実行」あたり「億円」を超える融資は「給与所得1,000万円以上」の方に限る。というものです。

逆を返すと年収1,000万円以下の方は1億円以下の物件までしか融資しない方針となります。

また、いままでの基本ハードル年収700万円以上でしたが、感覚的に徐々に年収800万円以上の人となりつつもあります。

但し、夫婦年収合算で1,000万円を超える場合なら億円以上の融資も可能です。(奥様の連帯保証人要す)

自己勘定で仕入販売しない業者が融資を通すためだけに、かなり悪どい手法を使って融資を通していたのも背景にあるようです。

しかし、今回のアップデートはサラリーマン大家さんにとっても痛い内容ではないでしょうか。

この先に見えるものは「ス⚪︎ガ銀行の融資の扉が閉まる」です。

ス⚪︎ガ銀行はクリエイティブで業界で唯一の商品を打ち出してきます。

ご存知のように、ス⚪︎ガ銀行が担保評価の下落率が大きい木造の融資を行わなくなってから、「シブ銀」と比喩される静⚪︎銀行が一都三県の木造融資を積極的に行うようになってきました。

ス⚪︎ガ銀行の方針をしっている訳ではありませんが、他行と同じことは絶対にやりませんし、「常にオンリーワンだからこそ成長する」という言葉が本当に当てはまる金融機関だと思います。

静⚪︎銀行が木造アパートの融資に積極姿勢になってきたという事と、東京五輪に向けて首都圏の金融機関がアパートマンション融資に対して積極姿勢になってくれば、スルガ銀行は間違いなく「アパート融資の扉」を閉めます。

融資対象者を「高属性に限る」ということは、「安全な融資対象先」を選んでいると読めますので、今後融資対象エリアは「大都市圏に限る」となりえますし、対象商品を「家賃保証付き」の「シェアハウス」や「老人ホーム」「サ高住」「太陽光発電設備」「新築物件」に限るかもしれません。

今回のアップデートより、その先に見える施策の方が恐ろしいと身震いしています。

物件を買い増やしていきたいと希望される方々には、これまでも我々は、「融資は借りられる時に借りるべき」と伝えてきました。

過去を振り返ってもS⚪︎BCが融資の扉を開いていた間に借りられた人たちは、今より苦労せず資産形成を行えて来ました。東北太平洋沖地震以降も一時的に支店に決裁権を下した政府系金融機関は無担保で6,000万円までだしており、言葉を選ばず言えば「ザル状態」だった訳です。我々のアドバイス通りこのタイミングで融資を引けた人たちは1%前後での融資が引け、更なる投資につなぐことができました。

不動産投資はレバレッジを効かせて資産形成を行うスキームですので、まずは借りられることが前提となります。

融資には2種類のローン種類があり、

①パッケージローン(S⚪︎BCやス⚪︎ガ銀行のように一定の基準をクリアすれば融資可能とするもの。汎用性が高く、住宅ローンもこの部類に入ります)

②プロパーローン(物件評価と属性評価を都度行う為、審査担当者の裁量次第で大きく変動するオーダーメイド型ローン、地銀、信金等がこの部類に入ります)

①のパッケージ型ローンを使うことでサラリーマンでも短期間で大家さんになれるスキームが構築できていたのが現状で、②のプロパー型ローンでも融資を引くことは可能ですが、プロパー型ローンの場合、原則として顧客の住所地と物件の所在地に支店が存在することが前提条件となり、そのうえで、信用や実績から判断してきます。

また金融機関共通の特性で、新規取引はハードルが高いが、他行が融資した案件をひっくり返す「リファイナンス(借り換え)」については融資姿勢も条件面も積極的であったりします。

また融資実行後の金利交渉についても融通が利くというか、金融機関はただでさえ毎月約定返済される「融資残」についてデリケートですので、借り換えられるより金利の条件変更した方がましだと判断します。

よって、入口の金利が高かろうと、自身が資産形成する前提に「融資」という大きな壁がある以上、まずは金利より①融資を引くこと②償却年数と償還年数のバランスが一番大切になってきます。

不動産は買ったらお終いではありません。

買ってから、どのように収益を上げていくのか、どうすれば入居が決まるのかを試行錯誤しながら行っていく事業であり、返済が終了するまで設備投資を含め投資は続きます。その一つの仕事が金利交渉であると我々は認識しており、当社でも有利子負債を抱えていますが、毎年毎年金利交渉しています(笑)ス⚪︎ガ銀行じゃありませんよ。

自分が銀行担当者だったら「こんな先に貸さなきゃ良かった」と思うくらい毎年金利交渉しています(笑)

でもですね、一般的に銀行担当者は金融庁の指示で3年に一度の転勤があります。3年だけなので、どちらかというと目の前に掲げられた「融資残増加」が一番重要であり、金利交渉なんてなんとも思っていないのが現状なんです。

(但し、ス⚪︎ガ銀行は金利交渉したら、次回実行しないルールになりましたので、アッパーまで借りてからの方が戦略的に良いと思われます。)

調達レートと金融機関の規模により店舗運営コストは異なりますが、銀行なら1%以下ですし、それ以上のレートは全て利益なので3.5%の金利を3%に落としたとしても何とも思っていないわけです。

レートが1%高くても上がる収益が1年早ければ後から挽回できますし、2020東京五輪に向けて物件数が減り、利回りの低下、優良物件の減少となってきているので、まずは買うことが優先だと思われます。

長くなるのでまとめますと、金利交渉は買ってから行う仕事と捉え、是非とも「貸してくれることろから借りる」を頭に留めておいて下さい。

「融資の扉はいつまでも開いていない」は過去を振り返っても断言できることですので。

これは今まで数百億の取引金額から400人を超える投資家を作り出し、自社でも数十億の投資を続け、現在も常時20億以上の他人資本を運用している借金王の経験値です(笑

最後になりますが、今後につきましては数億円規模の大型物件についての融資は別のチャンネルも含め開拓していきます。もっともっと多くの資産家をサポートし、見えないリスクを最大限排除した投資商品を作り出すことが我々のVISON2030ですので、早急な対応策に動いていきます。

それでは。