From:ななころ

プライベートオフィスより

◆前回のあらすじ

前回の記事では、復活してきているスルガ銀行の最新の融資条件をシェアしました。

一見すると、とても使い勝手の良さそうな融資条件。

ななころのような地方高利回り投資スタイルでは、特に重宝しそうな条件です。

ところが、蓋を開けてみると、2つの大きなハードルがありました。

ほとんどの人は、こんな条件、融資を受けられるワケがありません。。。

その証拠に、スルガ銀行の新規融資実行額はほとんど増えていません。

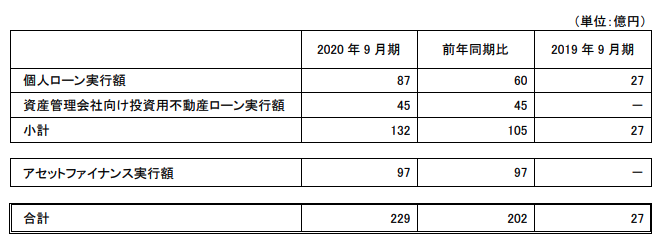

2020年9月期の決算を見ると・・・

・個人ローン実行額・・・87億円

・資産管理会社向け投資用不動産ローン実行額・・・45億円

・アセットファイナンス実行額・・・97億円

かつて不動産投資にバンバン融資をしていて、現在一棟収益ローンの融資残高だけで、1兆を超えているスルガ銀行にとっては微々たる額です。

ほとんど融資は実行されていないと言える額なのです。

とはいえ、前回もお話しした通り、収益力は抜群。

今は慎重になっているだけで、徐々に新規融資を伸ばしていくのだろうと思われるかもしません。

しかし、2020年9月期の決算を見ると、スルガ銀行の行く末に黄色信号が灯っているのです。

それはなぜでしょうか?

◆スルガ銀行決算の気になる点

2020年9月期の決算を読み解くと、3つの気になる点が浮かび上がってきます。

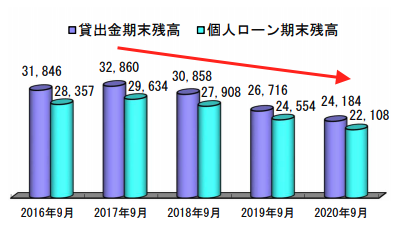

1.減少する貸出金残高

まず1つ目が、既存の貸出金残高が減ってきているということです。

2017年のかぼちゃの馬車問題以降、大きく残高が減ってきているのです。

スルガ銀行は現状、抜群の収益力を誇っていますが、それは既存の貸出から得られる金利収入です。

新規貸出が増えていない以上、既存の貸出金残高が減れば、収益力は徐々に衰えていき苦しくなっていくことが予想されます。

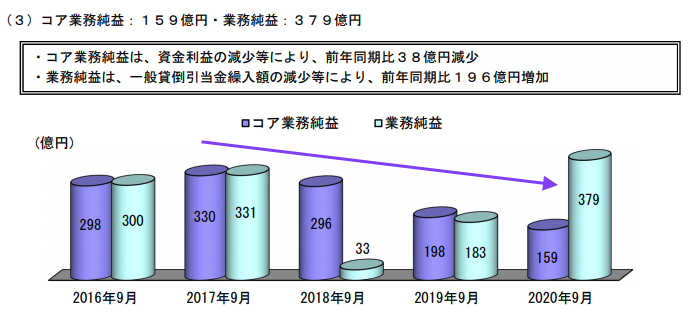

2.収益力が低下

2つ目として、一般企業の営業利益に相当する「業務純益」は抜群の数字を示していますが、貸し倒れなどを想定したより精度の高い「コア業務純益」は下がる一方です。

「コア業務純益」は、銀行が本業で稼ぐ力を表している数字とも言われています。

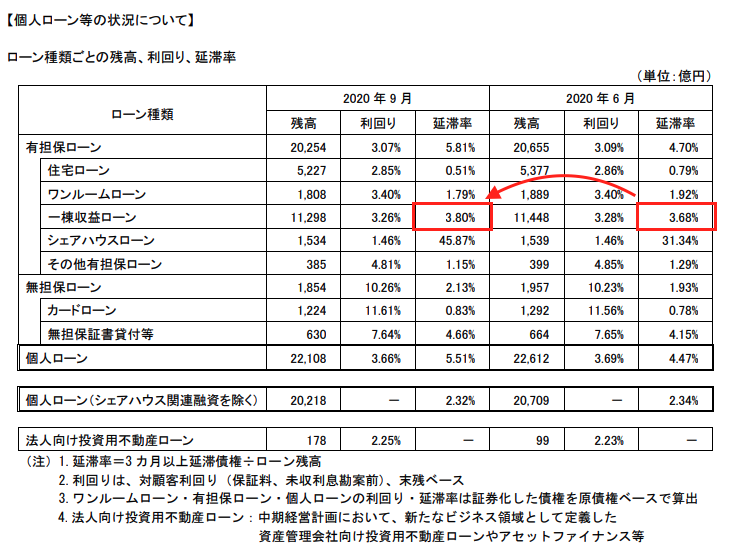

3.上昇する延滞率

そして3つ目が、一棟収益ローンの延滞率の上昇です。

シェアハウスローンは、2020年6月から9月のたった3ヶ月で、31.34% → 45.87%へ急上昇しています。

それに加えて、一棟収益ローンも延滞率の上昇が止まらないのです。

3.68% → 3.80%へとジワリジワリと上昇しているのです。

何度も言いますが、4%の延滞率ってすごいです。

融資残高1.2兆円の4%ですからね。。。汗

以上、3つのポイントから、スルガ銀行の先行きには黄色信号が灯っていると、ななころは考えています。

このまま新規融資が立ち上がらなければ、かなり苦しい状況に追い込まれてくるでしょう。

◆さらなる不正融資問題が・・・!?

そして、もっと重大な不正が、ここ最近明るみになろうとしています。

今、スルガ銀行から融資を受けている人たちに案内が届きだしているのです。

重大な不正とはなんでしょうか・・・

(次回につづく)

さらに有益な情報がメルマガで読めます。

毎週金曜日18時ごろ配信しています。

▼登録はコチラ → ライフデザイン実践会 特別メルマガ

◆編集後記

今、新幹線で京都に向かっています!

京都にはなんだかんだ毎年来ていて、こちらで1棟買えたらなぁといつも妄想しています。

京都市内は収支が合わないと思いますので、郊外や近隣の都道府県で買えればと。

そこで、明日は朝から、京都在住の会員さんの京都物件を見て回る予定です。

Zoomでライブ配信をしながら、みなさんと一緒に見ていこうかなとも思っています。

この会員さんは、最初1棟目の購入で大失敗をしていて、危うく変な方向に行きそうなときに出会いました。

「すぐに手放した方が良いですよ」とアドバイスしたのを今でも鮮明に覚えています。

そして、彼の行動力もあったお陰で、タイミング良く失敗物件は手放すことに成功しました。

そこから、あれよあれよと物件を購入をしていき、今では年間2000万円以上の家賃収入になっています。

(今はさらにキャッシュフローも増えているかなと思います。)

京都でどんな物件を買っていっているのか?

今からワクワクしています♪