国債保有規制に強い懸念 -恐ろしい日本のBSとキャッシュフロー

おはようございます。東京地方は今日、久しぶりに快晴の朝

で気持ちがいいです。さて新聞記事で気になった項目を少し

掘り下げてお話ししています。今日は銀行業界ではドイツ、英

国などが自国国債についても銀行は資本を積み増すべきだ

と主張しています。昨秋の消費増税延期から日本国債の格

下げが続いている今、格付けの低い日本国債保有に対して

は必要な資本が多くなる可能性も高く、銀行の国債売却→

金利上昇→国債利払い増加→赤字拡大→国債売却のさら

なる増大・・・といった恐ろしいシナリオが想定されます。

しかし、根本的に日本の国債をもつのはまずいのでしょうか?

{kind=link}

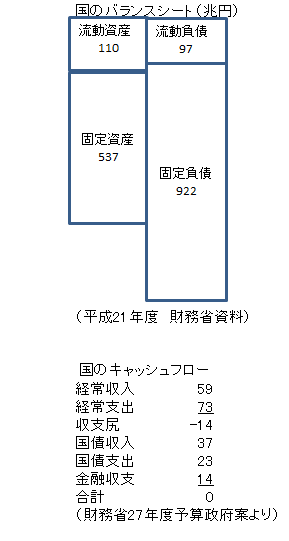

上記の資料を見るとバランスシートでは約370兆円の債務

超過、そしてキャッシュフローでは経常収支が今だに14兆円

のマイナスで国債を発行してその帳尻を合わせています。

民間企業で経常収支がマイナスの会社は普通、銀行は

(一時的なものでもないかぎり)ほぼ絶対に貸してくれま

せん。たとえばムーディースの格付けではA1でかろう

じて投資適格のBBB-以上は保っていますがこの債務

超過でキャッシュフローマイナスで投資適格なのは逆に

不思議なくらいです。普通このような状態であればまず

は支出を切り詰めるというのが常識で、確たるビジョンも

なくただ単にむしろ財政支出を増やして景気を良くして

とりあえず、キャッシュフローをプラスにしようというのは

あまりに能天気で恐ろし気がします。