住宅ローン

変動金利と固定金利どっちを選ぶ![]()

![]()

![]()

第2回目

変動と固定どっちが得か!?

固定金利 月々122,082円

変動金利 月々100,510円

差 月々 21,572円

諸経費 固定 138万円

変動 105万円

差 33万円

FPの立場からいうと

みなさん

安定な固定金利をすすめます

しかし、考えてみてください

変動金利、固定金利

これだけの差があります

私がすすめるのは

変動金利と固定金利の差

この月々の差を

貯蓄してください

5年後、10年後

貯まったら

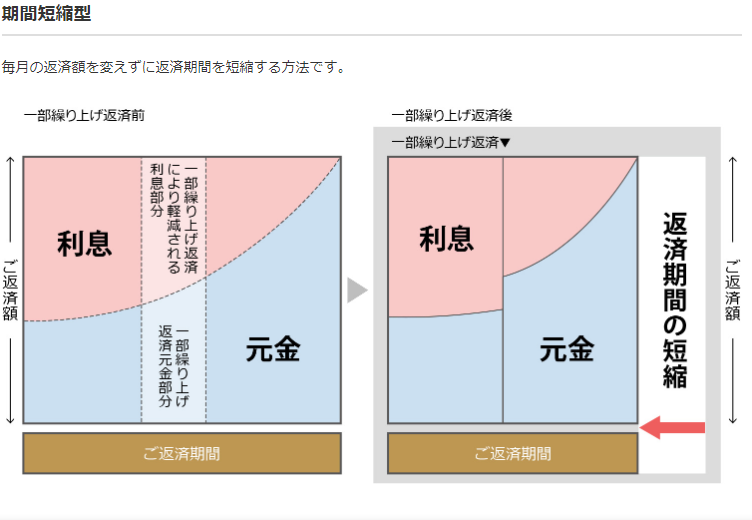

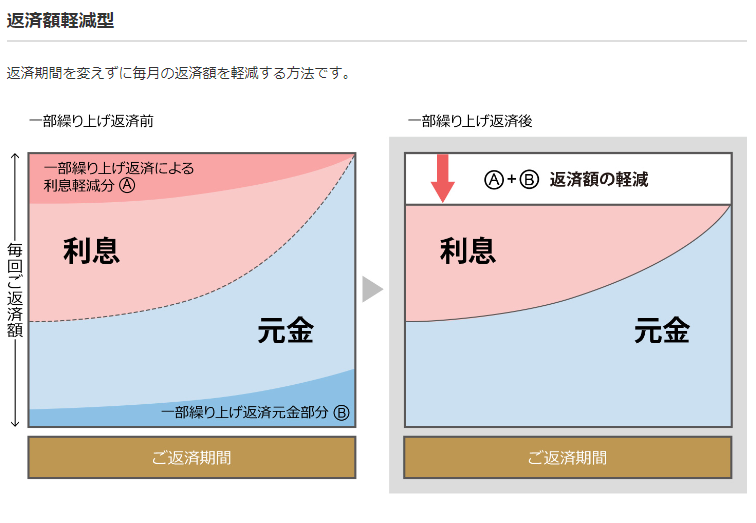

繰り上げ返済してください

そうアドバイスします、、、。

5年間、月々の差を貯蓄したら

最初の33万円を合わせると

1,624,320円

10年間月々貯蓄したら

こちらも33万円+して

2,918,640円

になります、、、。

同じ4,000万円借りて

これだけ差が違います

同じ4,000万円です!

10年後に繰り上げ返済すれば

その分利息も払わなくて済みます

最近はネットでやれば

繰り上げ返済手数料も

無料のところが多いです

万が一何か突発的に

必要なお金が出て来た時も

安心感があります

ですので

結果( ^ω^)・・・

固定金利ではなく

変動金利にして

その差額分を貯蓄に回し

繰り上げ返済する

それが、賢い

住宅ローンの借り方です!

銀行の変動金地と固定金利の違い

次に銀行でも固定金利があります

3年、5年、10年

15年、20年、35年の

超長期固定金利型もあります

※金利は2022年10月31日までの適用金利

提携銀行の横浜銀行の場合

3年固定金利は優遇金利で0.79%

5年固定金利は 0.840%

10年固定金利は1.040%

15年固定金利は1.500%

20年固定金利は1.550%

35年固定金利は1.700%

となります。

銀行の固定金利を選んだ場合

注意しなければならないのが

変動金利から固定金利に

切り替えた場合

金利が上がった場合の

月々支払いの1.25倍の

ルールが撤廃されます

1.25倍のルールって何?

変動金利、変動金利といっても

月々の支払は

5年ごとの見直しになります

つまり

1年目~5年目、5年から10年

10年~15年と

月々10万円であれば

5年間の月の支払いは

10万円なんです

ただし、金利は半年に1度見直し

元本と利息の割合が変わります

仮に合計10万円だとしたら

5万円が元本

5万円が利息

5万円が借り入れた額から

少しづつ減ります

よって半年に1度

金利の見直しがあります

その場合、金利が上がったら

金利が6万円となり

元本が4万円となります

そして合計支払い額が

10万円

そういう支払い額になっています

つまり最初に10万円で

支払いがスタートして

5年後仮に金利が

すごく上がっていても

支払い額の1.25倍

どんなに金利が上がっても

125,000円までしか

上がらない

そういうルールがあるのです

ですので

変動金利でも安心?!

そうなります、、、。

しかし、固定金利から

変動金利に切り替えた場合

そのルールが撤廃されます

だから注意した方がよいのです

私も住宅ローンを組んだ時

固定金利を選んだのですが・・・

金利が上がるだろうと

思って5年固定にしましたが

逆に下がってしまいました

あーーー失敗した

そう思った時は遅かったです

変動金利、固定金利にするかは

悩むところですが

自分達の考えをまとめて

決めてください

では、また明日(^.^)/~~~

☆担当 野村☆

皆さんお気づきでしょうか・・・

もう、10月も下旬

はやい![]()

![]()

![]()

今年は気温もどんどん下がっていき

毎日寒暖差でおなかがやられています![]()

外出するときは

しっかり暖かい恰好をして

お出かけしましょう![]()

![]()