グレイステクノロジーの株価、一時は最高値4,235円(分割後の価値に換算)にも

達していたが、本年4月の創業者の松村会長ご逝去の報で急落、その後は下降し続け

5月の前期決算発表時に再度急落、そして8月11日の今期Q1決算発表を受け翌12日には

ストップ安となりました。

状況はそんなに悪いのか?

8/11公表の2022年3月期 Q1決算を見てみました。

当期決算: 減益。通期計画に対する進捗は出遅れ気味。

a) 当社は昨年11月に同業のHotaru社を買収し2021年度Q3から連結決算を開始。

昨年度Q1は単体決算だった為、今年度Q1決算短信には前年同期比を記載しておらず

前年との正確な比較はできない。

b) そこで状況をざっくり掴む為に当期Q1の連結数値を前期の単体数値と比較すると、

売上は前年比79%増。過去のHotaruの売上はグレイス単体の7割程度の規模だった事を

考えると、この増加はHotaruが加算された事によるもので、グレイス単体とHotaru

各々の稼ぐ力は前年度レベルから大きくは変わっていない様に見える。

一方、営業利益は前年比49%減。今年のグレイス単体にHotaru分を上乗せしても

前年のグレイス単体の約半分に終わった事になり、大幅な減益であったと言える。

c) 通期見通しに対する進捗は売上17%、営業利益9%と明らかに出遅れている。

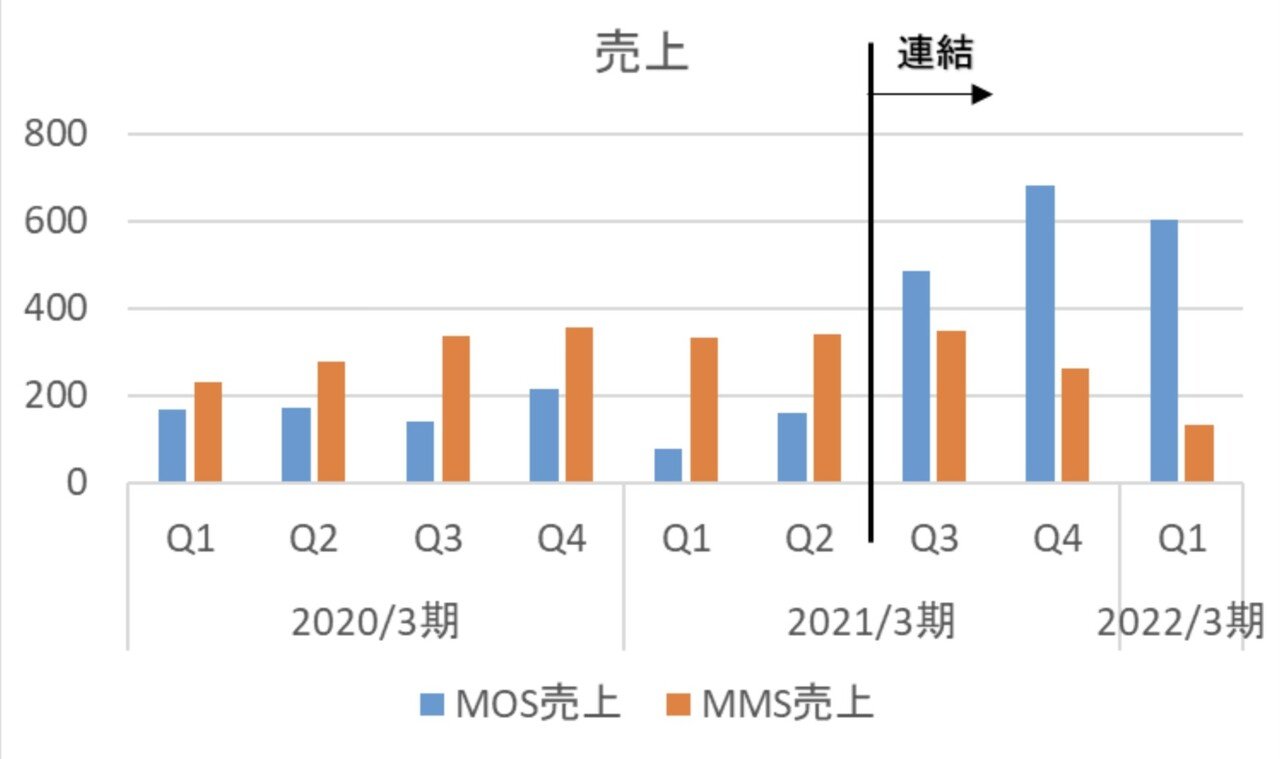

d) 事業部別での売上推移は以下の通り:

MOS事業の売上は急増しているが、MMS事業の売上が減少している。

各事業毎の状況を見ると以下の通り;

①MOS事業(顧客の委託を受けマニュアルを作る事業);

売上はHotaruの連結を開始した前年度から急増。

つまり、この増加はHotaruの上乗せによるものと見られる。

一方、営業利益率はグレイス単独では50%前後に達していたが、Hotaru連結後は

30%強に下落。つまり、Hotaruの採算性がかなり低いと推察される。

この事はHotaru買収時に2億円強の逆のれんが発生している事からも頷ける。

(逆のれん発生⇒ Hotaruを純資産以下で買ったという事、つまり買収前の

Hotaru事業は儲かってなかったと推察される)

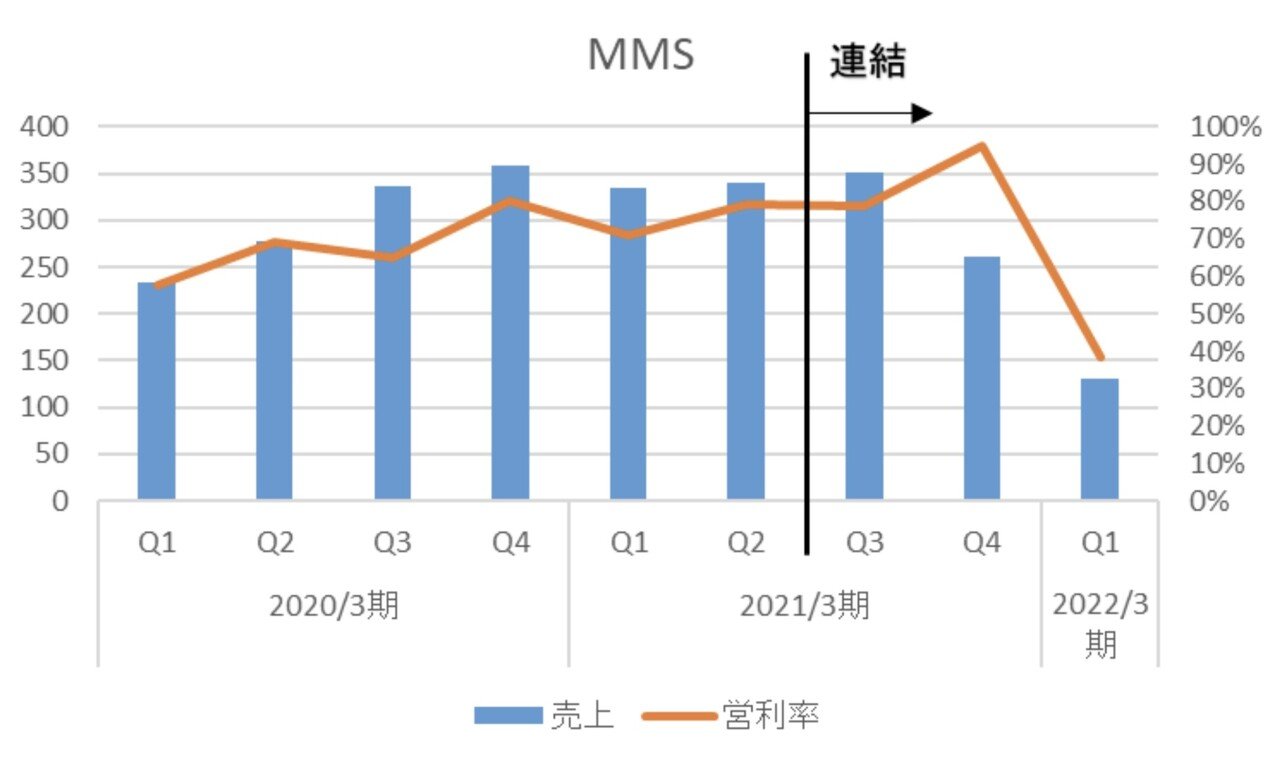

②MMS事業(顧客にマニュアル作成のツール『e-manual』を提供する事業);

売上が昨年度Q4から下落傾向となり、今期Q1は前年同期比61%減と不調。

MMS事業の売上はe-manual導入時のコンサルティングなどの一過性売上と

月額料金などのサブスク売上とからなるが、現状ではサブスク売上はまだ

小さいとの事。今期Q1は新規導入が少なく、一過性売上が積み上がらずに

売上が低調に終わったとの事。

固定費が一定レベルかかる(多分)中で売上⇒売上総利益が少なかった為に、

過去には80%以上にもなった営業利益率も今期Q1は39%に終わってしまった。

安全性: 良好

a) 流動比率は366%で、一般的に「余裕あり」と言われる200%を大きく上回り、

現預金は流動負債の2倍超に達している。

営業キャッシュフロー(CF)は過去5年はプラス。当期の営業CFは非公表だが

営業利益はプラスだし資産/負債の動きもあり余る現預金と比較すれば微々たるもの。

資金繰りに問題が起こる心配は当面ない。

b) 売掛金回収期間は2.2ヵ月、在庫期間は1.2ヵ月で、常識的な範囲。

収益性: 良好。

a) 売上総利益率は前々年度/前年度の80%/75%よりは落ちたがそれでも54%と十分高い。

b) 営業利益率も前々年度/前年度の50%/43%よりは落ちたがそれでも15%と高め。

c) ROEも前々年度/前年度の30%/34%よりは落ちたがそれでも今年度Q1の

年換算値も16%と高め。

成長性: 連結の影響で実態が良く見えない。

a) Hotaru買収により会社規模は拡大した。

が、グレイス単体/Hotaru各々の稼ぐ力が成長しているかどうかは良く見えない。

感覚値としては、横這いよりは少し良い程度か?

b) 問題は採算性。

特に今期末Q1は以下が顕著;

①MOS事業の採算性が悪い。

②利益率の高いMMS事業の売上が低調。

①に関しては、Hotaru買収後の統合/改善作業の途中である事が原因かもしれない。

この場合、統合作業が進み、Hotaruへのグレイスのノウハウ導入が進めば採算性も

改善していく可能性はある。

より深刻に見えるのはMMSの不調。

特に当社は昨年度上期の決算説明資料でも「戦略的にMOS事業からMMS事業へ移行」

と明言しており、その挙げ句で現在の状況。

MMSの不調が当社の言う様に「コロナによる営業活動の抑制」だけによるのか?

ワクチン接種が進んで営業活動を活発化できれば復活するのか?

当社目論見通りHotaruの顧客へのe-manual導入が進むかどうか?

今後の推移を注視必要。

当社を単純に「安定性」「収益性」「成長性」で判断すると、決して悪くはなく

規模は小さいものの優良会社であると思われる。

だが、それがPER33 (8/13終値ベース)に見合っているかと言えば、判断は

難しいように思え、やはりMMS事業の回復が鍵だと思われる(個人的意見です)。

以上です。

尚、この財務分析・評価は筆者個人の考え方に基づいて行ったもので、別の見方をされる方もおられるかもしれません。また、これはあくまで決算期末日時点での状況であり、それ以後は状況が変わっていく可能性もあります。さらに、そもそも株価はその企業の財務内容以外の様々な要因に大きく影響される為、財務諸表からその企業が高く評価できたとしてもそれで株価が上がるとは限りません。また、ここでの高い評価は、投資を推奨するものではありません。投資は自己責任でお願い致します。

これらの点を十分ご留意お願いします。