こんにちは。資産運用男子、怠惰なチーズ案内人です。

今回は生命保険です。

私は現在生命保険には加入しておりません。そのため今回の記事は全くの初心者目線となります。

なぜ入らなかったの?

新卒1年目に会社に保険外交員が来て積極的に説明してくれましたが、全く入る気にはならなかったのです。

新人の私が「保険に加入したくない」と思った理由は以下4点でした。

- 今自分が死んだとしても経済的に困る人はいない

- 保険会社に掛け金を払うより、直接自分で投資に回したほうがよさそう

- 勧誘されること自体が怪しいし、勉強不足だから騙されたくない

- 保険の営業がいる時点で、保険会社の経費が掛かり自分の取り分では絶対損する

まだ1~4は自分の中で変わっていないので、しばらく加入することにはならないのですが、今後の勉強の中で知識が変わるかもしれません。

しかし、勉強するたびに日本の保険会社には加入したくない理由ばかり知識が増えていくのですよね。。。。

追加された加入したくない理由:

日本の保険会社は、バブル期契約者の逆ザヤが残っている

5番目の理由として、保険会社(特に老舗)はバブル期に契約した、長期保険の負債を大量に抱えていそうです。

バブル期は保険も運用利率が高い数値で設定されていたため、このタイミングでの長期契約者は安い保険料または高額な返戻金という待遇を得ることができました。

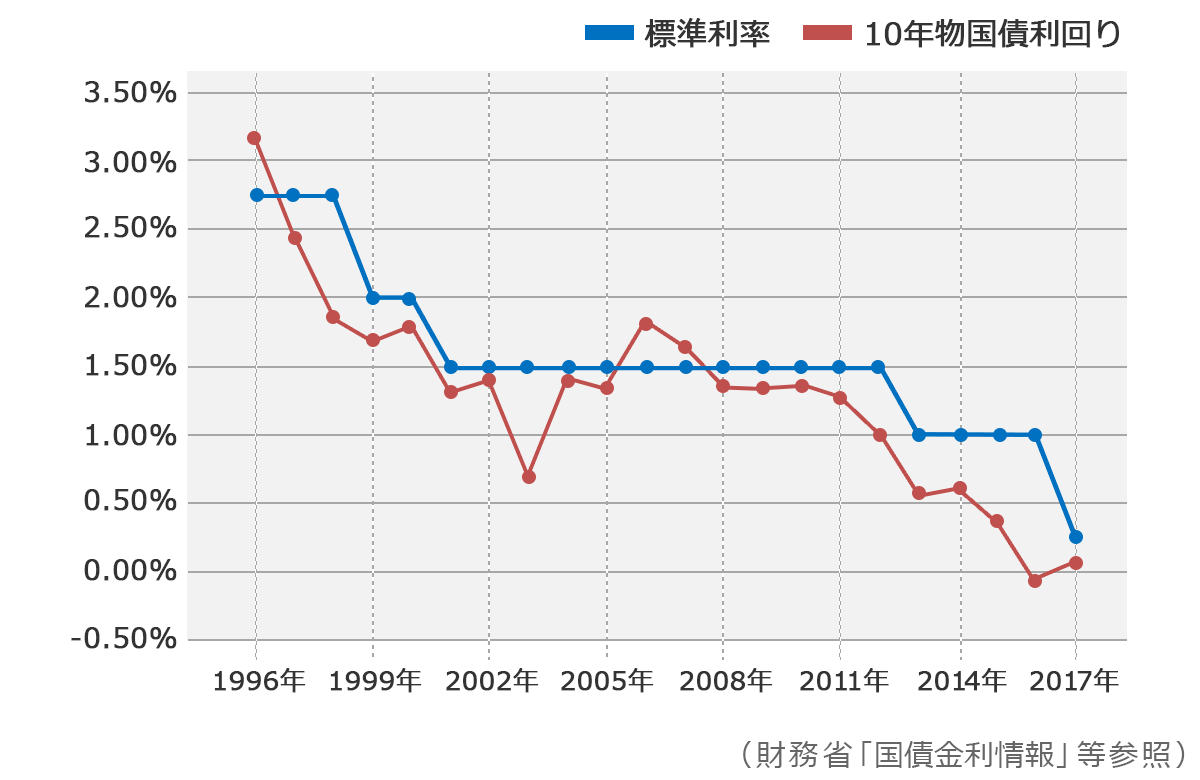

生命保険会社の利率が最大になった、1985年はなんと短期で6.25%のもの予定利率を持った保険が生まれております。

下の図は最近の国債の標準利率ですが、生命保険もこちらの数値を参考としており、2017年では0.25%まで下がってしまいました。

この大きな差分を生んでしまった結果、保険会社はその支払いは他で補填しなくてはいけません。

他で補填ってまさか?

生命保険料の算出の根拠には、収支相等の原則があります。

その内容FPの教科書によると、以下の通りです。

(収入)契約者が支払う保険料の総額+保険料の予定運用益

= (支出)加入者へ支払う保険金の総額 + 保険会社の予定経費

あくまでも原則なので、完全に守られるわけではないのですが、保険会社も事業を継続していくためには、バランスを取らなくてはなりません。

バブル期の負債にて支出が増えてしまった現在、保険会社にとっては、収入を増やすことに特化した保険ばかり増えている現状かと見受けられました。

生命保険はこれから加入すべきか

当然リスクコントロールの観点で、生命保険は重要です。

日本の生命保険の疑惑を書きましたが、世界には、オフショア生命保険を含め、外貨建ての選択肢が大量にありますし、勉強はまだまだ続きそうです。

しかし、保険商品を買わなくても、他の資産運用によりリスクマネジメントできるのではないか、その答えも併せて探っていきたいと思います。