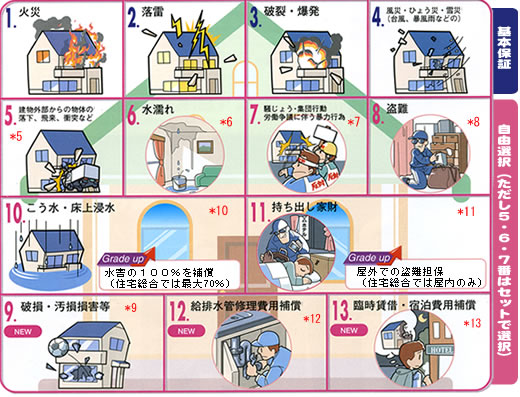

どうも来年の秋に火災保険の大幅な見直しが行われるようだ。

これは火災保険料のもらいすぎが原因らしい。現在の火災保険の算定は非情に分かり辛く、簡単に算定できない。外壁で違ってくるし、構造体でも変わってくる。地域係数なんてのもあり、地域の格差が大きかったりするのだが、問題は「構造体」と「外壁」。

保険料金の算定はお客様と保険屋さんが行う。どちらも建築の素人。「構造は何構造ですか??」とか「外壁は何ですか??」なんて質問されてもわかりゃしない!!

まして、質問してる方も分かってない(笑)

本来安くなるはずの保険料を高く払い続けてしまう事故続出だったようです。

来年からは単純化。「耐火」「非耐火」「マンション」の三つに分かれるらしいです。

ここで問題が起こります。

今まで木造でも「ALC版」(軽量気泡コンクリートの事)を外壁に使っていたら保険料金は安かったのですが、それが木造だと一律になり優位性がなくなります。

2×4工法(2インチ×4インチの木材を組合して造る家の事。アメリカでの主流)

なども今までは保険料が安かったんですが、これも木造で一律。

普通の木造は今まで通りか少し上がるのではないかと言われています。

ALC版のメーカーと2×4工法のメーカーはさあ大変!!

今までの営業トークの「普通の木造より火災保険料がだいぶ安いですよ!!下手すると坪1万円の差が出ます!!」が使えません。

今、今後の対策を取っている事でしょう。

最近、国がいろんな仕組みをガラガラと変えてきてます。どうもついて来れないところは潰れるか、廃業してねー!!みたいなところがあるようです。

国から考えると「納税してない企業は不要」となるのでしょね!!

住宅業界で言うと来年の秋から瑕疵の10年保険が義務化!!

これで1万社近くが廃業または倒産するのでは??と言われています。

それと時期を同じくして、火災保険の見直しです。話し合われているのでしょうね。

来年は怖いですよ・・・・・