「4.定量分析②~定性分析①」より、⑴利益の質から会計操作を、資産収益性から投資効果をチェック。

当社の場合は以下の通り。

分析

①償却期間の変更は、会計操作の道具かもしれない。

②ROAが低下しており、利益につながらないお金の使い方をしているかもしれない。

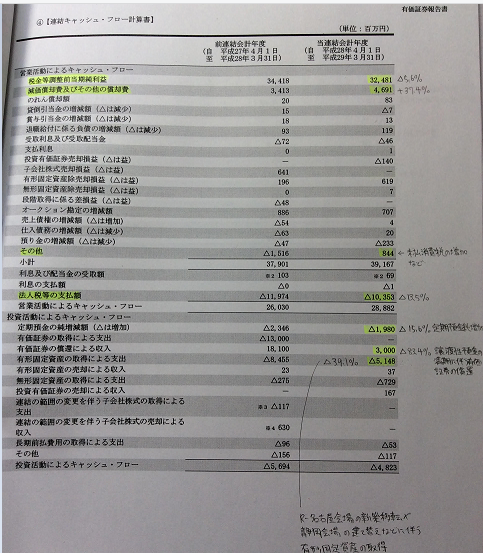

⑵疑問点を解決するために、有価証券報告書で財務諸表をつかむ。当社の場合は以下の通り。

①への解答

→「会計方針の変更」、「会計上の見積りの変更」共に問題なし。

②への解答

・分母(資産)

→減価償却程度の金額しか設備投資しておらず、資産は現金だけ増えているように見える(眠らせているように見える)。

・分子(利益)

→設備稼働率減少し減収減益しているため、減収減益となっている。

⇒従って、29.3期は利益につながる効果的な投資ができず、ROAが低下したと考えられる。