高齢化に伴って、増大する一方の医療費に対処するため、2018年に始まりました。

75歳以上の高齢者が、独立した医療制度に加入して、保険料を支払い、給付も受けるという制度です。後期高齢者医療広域連合が運営します。

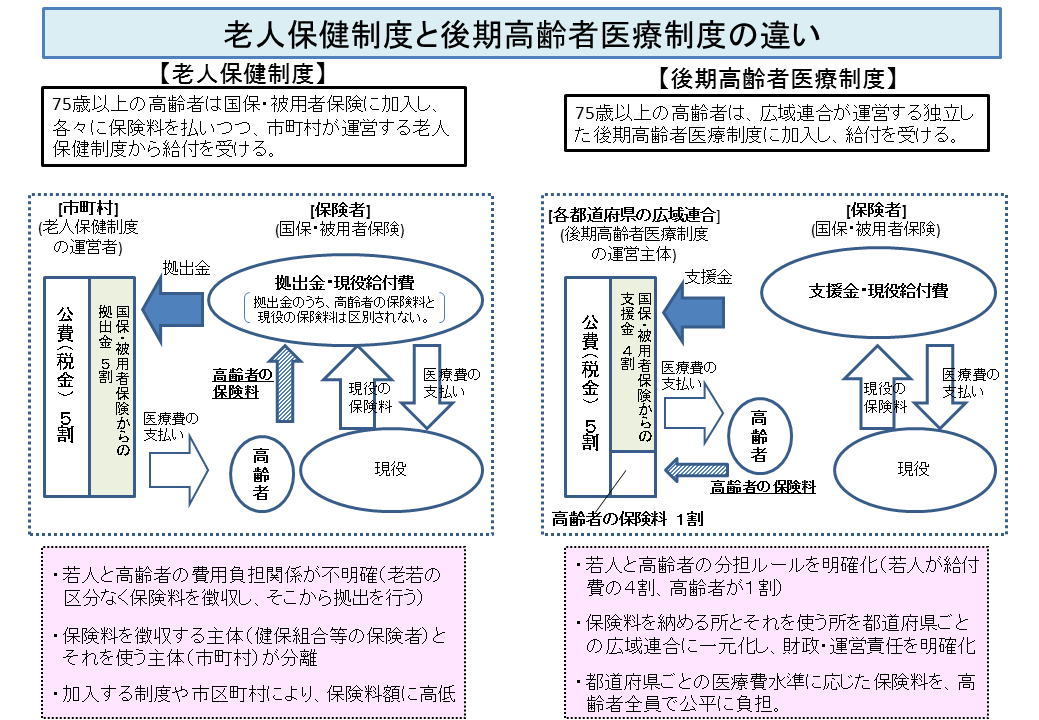

それ以前は、老人保健制度という制度がありました。給付は、市町村が運営する老人保健制度から受けるものの、保険料は、75歳以上の高齢者も国保や健保に加入し、保険料を払っていました。

従来の制度では、若者と高齢者の費用負担割合が不明確と言われていました。

これを改め、75歳以上の医療費について、公費5割、国保と健保からの支援金4割、残り1割を75歳以上の高齢者が担い、世代間の負担を明確にした制度です。

老人保健制度と後期高齢者医療制度の違い

(厚生労働省HPより抜粋)

後期高齢者医療制度の仕組み

(東京都後期高齢者医療広域連合HPより抜粋)

財源は、現役世代からの支援金(4割)、公費(5割)、被保険者からの保険料(1割)となっています。

後期高齢者医療制度の保険料

保険料の仕組みはどうなっているのでしょう。

・保険料は、一人一人が納めます。

・保険料額は、「均等割額」と、所得に応じて決められる「所得割額」の合計です。

・計算式は

「賦課のもととなる所得金額」×「所得割率」+「均等割額」

所得割率と均等割額は、2年ごとに見直され、東京都の場合、令和2・3年度は、

所得割率8.72%、均等割額44,100円です。この料率は東京都内で均一です。

・限度額は64万円です。

※賦課のもとになる所得金額=前年度の所得-基礎控除(43万円)

所得は、収入から給与控除や公的年金控除を引いたもの。

配偶者控除や社会保険料控除などの各種控除は適用されません。

保険料の軽減措置

所得が一定基準より低い方に対して、様々な軽減措置が取られています。

均等割額の軽減基準

| 均等割額軽減の基準 総所得金額等の合計が下記に該当する世帯 |

軽減割合 |

|||

|---|---|---|---|---|

| 43万円+(公的年金または給与所得者の合計数※-1)×10万円 以下 |

7割 |

|||

|

43万円+(公的年金または給与所得者の合計数※-1)×10万円 +28.5万円×(被保険者の数) 以下 |

5割 |

|||

|

43万円+(公的年金または給与所得者の合計数※-1)×10万円 +52万円×(被保険者の数) 以下 |

2割 |

|||

・公的年金または給与所得者の合計数とは、同じ世帯にいる公的年金等収入が65歳未満の方は60万円、65歳以上の方は125万円又は給与収入が55万円を超える被保険者及び世帯主の合計人数です。合計人数が2人以上いる場合に適用します。

・65歳以上(その年の1月1日時点)の方の公的年金所得については、その所得からさらに高齢者特別控除15万円を差し引いた額で判定します。

所得割額の軽減基準

|

賦課のもととなる所得金額 |

軽減割合 |

参考例:公的年金収入のみの場合 |

|---|---|---|

|

15万円以下 |

50% |

168万円以下 |

|

20万円以下 |

25% |

173万円以下 |

計算例

夫78歳 年金収入のみ200万円

妻77歳 年金収入のみ78万円

の世帯を考えてみましょう。

賦課のもととなる所得金額

夫 200万円-110万円(公的年金控除)-43万円(基礎控除)=47万円

妻 控除より年金額が低いため、所得金額=0円

均等割額

夫 44,100円 妻 44,100円

所得割額

夫 47万円×8.72%=40,984円

合計保険料

夫 44,100円+40,984円=85,084円

妻 44,100円

ただし、この世帯には、均等割額の軽減措置5割軽減が適用できます。

5割軽減の基準は、総所得金額の合計が

43万円+28.5万円×2=100万円 であることです。

この世帯の場合、総所得金額は

夫の年金収入-110万円(公的年金控除)-15万円(高齢者特別控除)=75万円

条件を満たしています。(7割減の条件は、43万円以下)

したがって、夫も妻も、均等割額44,100円が半額となり、

夫 22,050円+40,984円=63,034円 100円未満切り捨てで63,000円

妻 22,050円 100円未満切り捨てで22,000円 です。

この軽減措置は、以前は7割軽減の人については、さらなる軽減が取られ、9割軽減、8.5割軽減とし、軽減分を国の費用で補ってきましたが、医療費の増大に伴い、この軽減特例は今回の見直しで、無くなりました。今後どうなるのか、気になるところです。

保険料の納付方法

年金からの引き落とし(特別徴収)

納付書等による納付(普通徴収) があります。

介護保険料と同様、原則として年金から引き落とされますが、介護保険料と異なり、口座振替を希望することもできます。

また、特別徴収の対象となる年金額が18万円未満だったり、介護保険料と合計した保険料が、その年金の半分を超えてしまう場合は、年金からは天引きされず、普通徴収の扱いとなります。

今回のまとめ

●75歳になると、全員、後期高齢者医療制度に入ります。

●保険料は、所得割額と均等割額の合計です。

●所得割額=賦課のもととなる所得金額×所得割額

賦課のもととなる所得金額とは、所得から基礎控除43万円を引いた金額です。

●所得割率と均等割額は、2年ごとに見直されます。

●所得が低い場合は、軽減措置があります。

●原則として、年金からの天引きになりますが、口座振替を希望することもできます。

これで、介護保険と健康保険の保険料については終了します。

次回からは、これらの保険を使った場合、自己負担がいくらになるか、という話題です。