(注1) 上記の表には、相続税法第1条の3第1項第5号に規定する贈与により相続時精算課税の適用を受ける財産を取得した人は、含まれません。

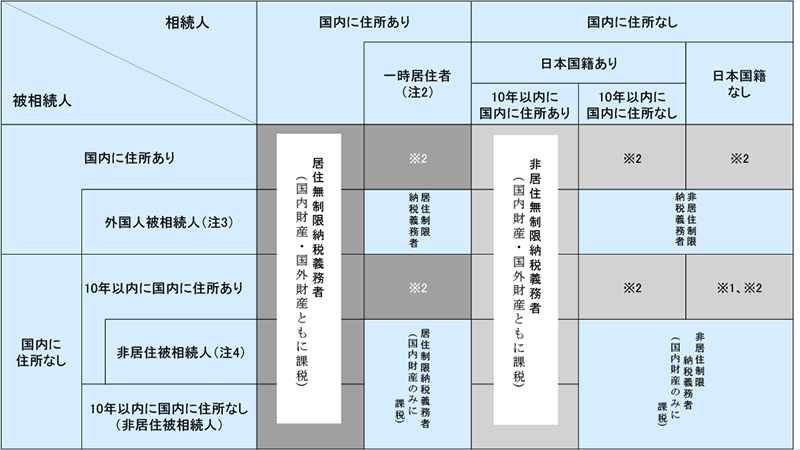

(注2) 「一時居住者」とは、相続開始の時において在留資格(出入国管理及び難民認定法別表第一(在留資格)の上欄の在留資格をいいます。以下同じです。)を有する者であってその相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下である人をいいます。

(注3) 「外国人被相続人」とは、相続開始の時に在留資格を有し、かつ、日本国内に住所を有していた人をいいます。

(注4) 「非居住被相続人」とは、相続開始の時に日本国内に住所を有していなかった被相続人で、①相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち、そのいずれの時においても日本国籍を有していなかった人または②その相続の開始前10年以内に日本国内に住所を有していたことがない人をいいます。

(注5) 「非居住外国人」とは、平成29年4月1日から令和4年3月31日までの間に相続または遺贈により財産を取得した場合において、平成29年4月1日から相続または遺贈の時まで引き続き日本国内に住所を有しない人で日本国籍を有しない人をいいます。

(注6) 上記の表の※2の区分については、平成27年7月1日以降に被相続人が「国外転出時課税の納税猶予の特例(※)」の適用を受けていたときは、上記(注2)から(注5)と取扱いが異なる場合があります。

(※) 国外転出時課税の納税猶予の特例のあらましについては、こちらをご覧ください。

(注7) 留学や海外出張など一時的に日本国内を離れている人は、日本国内に住所があることになります。

これを読んでも何が何だかわからないと思います。 国税局が書いたものを理解して国民に説明するのは税務署を退官した税理士だけの特権にしたいのが国税局です。

日本国籍を持って海外居住した方を10年基準で「課税・非課税」を決めてるルールです。 10年を超えていない海外逃亡者は日本にある資産だけでなく海外資産にも課税できると勝手に日本の税法が決めてあります。

岸田政権があまりに増税ばかりで嫌になり日本に税金を納めたくない海外逃亡者は住所を海外に移して10年超でないと意味がないことを示すルールです。 中途半端に日本に戻ってくるとエライ目に遭います。 シンガポールなど日本からの税金払いたくない移民に優しい国で生活すべきです。 増税だけでなく社会保障保険料も高い日本はこれから移民を受け入れないと経済的に厳しい。 今の時期に海外逃亡すると円安で暮らしやすいと言われて海外脱出する若者が増えています。

少子高齢化以前に増税や社会保障保険料に厳しい制度を安くしていかないと日本に住めないと思います。 そうした意味で岸田増税内閣は若者たちに海外逃亡を決意させる政策ばかりを実行してきています。 選挙で政権を変えないと国民が疲弊するだけですね。