50歳夫婦+成人した子ども2人

教育費用は終了しました

最後の貯め時、ラストスパート中です。

都内の小さな会社で働いています。

わが家は、老後資金として

夫:企業型DC

私:iDeCo

をやっています。

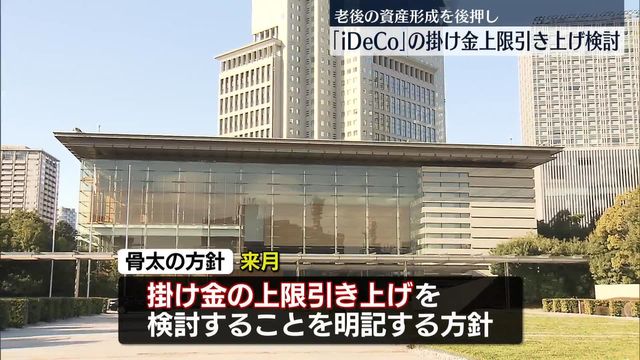

今日こんなニュースが出ていました。

現在は

自営業やフリーランス:68,000円/月

企業年金のない会社員:23,000円/月

が掛け金の上限ですが、

これが引き上げられるならうれしいですね![]()

iDeCoの掛け金はNISAと違って所得控除ができるので、

その分、確実に税金が減るのがメリットです。

運用が怖くてリスクのある商品に手が出せなくても

運用にかかわらず、節税分は確保できます。

そしてもう一つ、

iDeCoは教育費負担に対しても効果絶大です![]()

住民税が減れば、それを基準に判定される

保育料がワンランク下がったり、

高等学校等就学支援金が

所得制限ギリギリでもらえなかったのが

もらえるようになったりすれば

かなり大きな差が出ます。

大学などの給付型奨学金も同様です。

iDeCoも掛け金の増減はできるので、

お子さんの教育費がかかるタイミングによっては

NISAよりiDeCoを優先したほうが

家計にとってメリットが大きいと思います。

今年から新NISAの制度が格段によくなったので

何かとNISAの方が話題になっていますが、

ちょっと影が薄くなってしまったiDeCoも

掛け金の上限引き上げだけでなく、

出口での非課税に関しても、

NISAの時みたいに思い切った改善をお願いしたいです。