ご訪問ありがとうございます ¨̮⑅

地方で暮らすパート妻りんごです*

年間100万円の貯蓄を目標に

節約・家計改善・ポイ活へ奮闘中✧

ぜひなかよくしてください(*ˊᵕˋ)੭

いつもありがとうございます

転妻パート主婦りんごです

(◍´◡`◍)

新車の一括購入を

きっかけに

あっという間に

貯金が激減( ꒪ཀ꒪ )

待ち受ける

教育費地獄や

老後2千万問題を

目の当たりにし

貯金モードに

切り替えた我が家

杜撰だった家計管理を

今一度見つめなおし

収入や支出を洗い出し

現在は一年間で

100万円の貯金に

励んでいるところです(*ˊᵕˋ)੭

≫前のおはなしはこちら(*ˊᵕˋ)੭

さらにその先の将来を見据えて

さらにその先の将来を見据えて

ここで改めて

今後の我が家の

ライフステージを

見直していて

ふと不安になった

ことがありまして……

簡単な図に表してみたので

よかったらご覧ください

↓ ↓ ↓

貯金計画を始動したのが

2018年です。

順調に貯まって

いったとしても

2027年の長女進学を機に

貯金どころではなくなり

2034年には

それまでの貯金が

教育資金で消える

ことになるでしょう…

( ꒪ཀ꒪ )

2034年は

夫が50歳ですが

そこから今度は

老後資金を

貯めなくてはならない

のですね……( ꒪ཀ꒪ )

時間をムダにしない!お金に働いてもらおう!

貯金計画3年目の

2020年、

夫の年収がアップしました。

アップしたといっても

雀のなみだほどですが

このお金を将来に向けて

有効に遣うために

つみたてNISAで

運用することにしました。

貯金にしなかったのは

𖧷将来を見越して

資産を確保しておきたい

𖧷貯金にしてしまうと

金利が高くない

からです。

一般的な投資や

銀行などの利息には

約20%の税金がかかりますが

つみたてNISAの利益には

税金がかからないため

本来であれば引かれてしまう

利益分も活用できるんですね♬

必ずしも一定額を

一定期間積み立てる必要はなく

財布の状況に応じて

増減したり一時停止したり

することができるのも

ありがたいです(*ˊᵕˋ)੭

現在の我が家は

年間上限40万円まで

つみたてる余裕がなく

30万が限界ですが、

早めにつみたてておくことで

万が一、袖が振れなくなり

積み立てを休む時がきても

その期間中は保有商品で

運用が続けられるので

寝かせておく時間が

ムダになりません(*ˊᵕˋ)੭

iDeCoも気になっては

いるのですが、

60歳まで引き出せないのが

若干ひっかかっていて…

こちらもまた

勉強をしていきたいです(*ˊᵕˋ)੭

我が家の貯金計画のお話は

これにて一旦オシマイ*

お付き合いくださった

みなさま

ありがとうございました ¨̮⑅

\いまだけ毎日ログインで★/

最大500円分もらえる!

𖡼 りんごイチオシ 特別バナー𖡼

貯めたポイントでお得活動 ¨̮⑅

貯めたポイントを使ってお菓子やお酒が

定価の半額~1/3でゲットできちゃう!

ウエルシアなら驚異の33%オフ!

もちろん銀行振込で現金化もできます♬

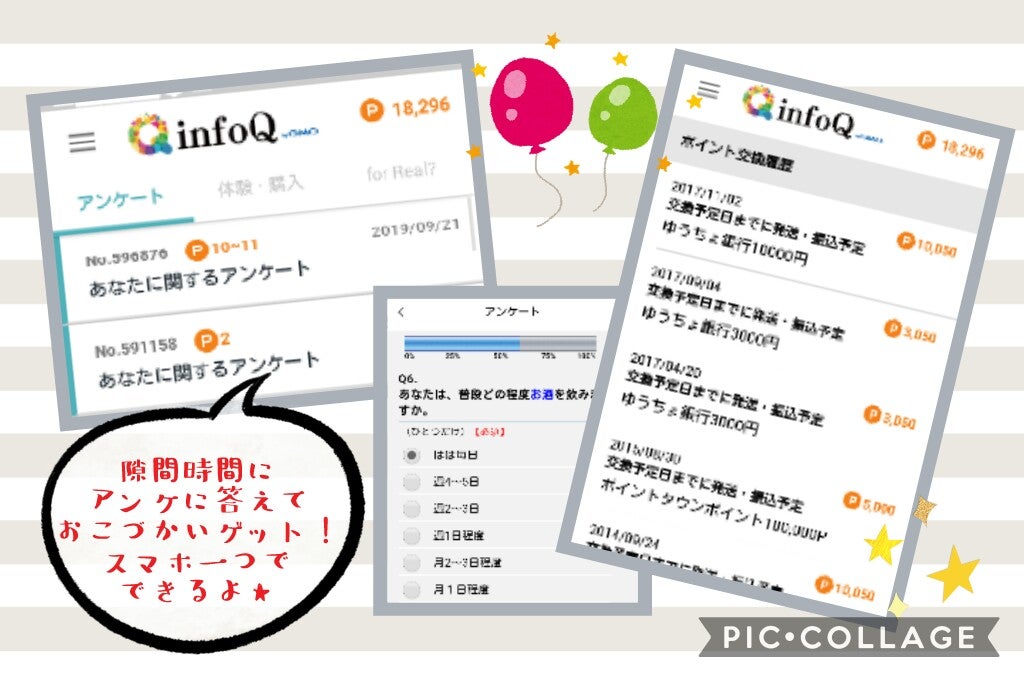

隙間時間を活かしたい方はこちら!

換金総額12万円超え☆

高額案件&お得案件多いよ!

\アンケートに答えて謝礼ゲット!/

ホームユースモニターや

覆面調査案件もあります♥