参考URL

http://jbpress.ismedia.jp/category/speed

1/9 英国の政策金利 1%台へ

大きな危機に直面した英国の経済政策運営は、大胆の一語に尽きる。ブラウン英首相が口にしているように、状況把握が遅れた上に経済政策発動が「小出し」になって失敗した日本の教訓が十分生かされており、英国政府およびイングランド銀行(BOE)は現在、政策を「出し惜しみ」しない姿勢に徹している。

政府は、公的資金活用を積極的に行っているほか、景気刺激策として付加価値税率の一時引き下げを含む財政出動を打ち出した。

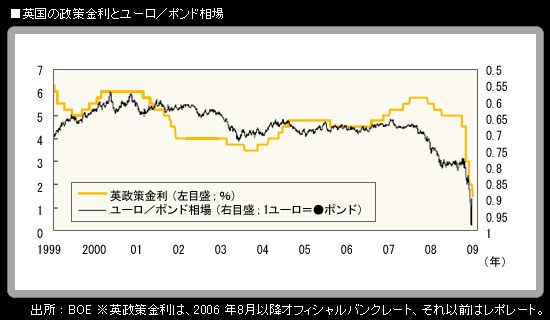

BOEは、「リーマン・ショック」で世界の金融市場に激震が走って景気悪化がきつくなった昨年秋以降、利下げペースを加速。10月に利下げを再開して政策金利(オフィシャルバンクレート)を0.5%低い年4.5%とした後、11月には一気に1.5%の利下げを金融政策委員会(MPC)の全会一致で決定。政策金利は年3.0%になった。1.5%という利下げ幅は1997 年にイングランド銀行の独立性が認められて以降で最大。さらに、12月には1%の追加利下げが行われ、政策金利は年2.0%になった。これは、第2次世界大戦および戦後復興期と重なる1939年10月~1951年11月以来の低水準。もっと遡ると、大恐慌期と重なる1932年6月~1939年8月にも、英国の政策金利は年2.0%になっていた。

1月7~8日に開催されたMPCは、市場予想通り0.5%の追加利下げを決定。政策金利は年1.5%に下がった。ウィリアム3世が創設して以来315年にわたるイングランド銀行の歴史上で、政策金利が1%台に下がったのは初めてのことである(ちなみにBOEホームページによると、設立当初1694年10月の政策金利は年6.0%だった)。まさに未曾有の超低金利というわけだが、利下げに打ち止め感はなく、米国や日本と同様に0%台ローレベルまで利下げが続行されるだろうという見方が増えている。キングBOE総裁は昨年11月12日の記者会見で、英国がデフレに陥る可能性があることを明確に認めた上で、ゼロ金利政策に踏み切る可能性を否定しなかった。12月中旬には、ビーンBOE副総裁がインタビューで、政策金利が「ゼロ近く」になる可能性を明言。ハト派として知られるブランチフラワー金融政策委員会(MPC)委員は、政策金利がゼロに近づく中でBOEは量的緩和を検討する必要がある、と述べている。

英ポンドは、2007年4月から2008年7月にかけての時期には、高い金利水準を主因に投資資金が流入したことから、対米ドルで1ポンド=2ドル前後という歴史的なポンド高ドル安水準で推移していた。住宅バブル崩壊で景気悪化見通しが徐々に強まる中で、2007年12月、2008年2月、4月にイングランド銀行(BOE)が0.25%利下げに動いても、相対的な金利の高さからポンドは底堅く推移していた。しかし昨年8月頃からは、金融市場バブルに依存していた英国経済が負った傷の深さが意識されるようになり、ポンド下落が加速。11月には1ポンド=1.5ドルを割り込んだ。

対円では、2007年7月には1ポンド=250円を超えるポンド高水準となっていたが(4ポンドのロンドン地下鉄運賃が日本円に換算して1000 円だということが当時話題になった)、円キャリー取引解消から大きく円高方向に動き、昨年12月30日には一時130円割れ。ポンドの価値は対円で高値の 半分近くになった。また、同じ12月30日には、ユーロ/ポンド相場が一時1ユーロ=0.9805ポンドとなり、ポンドの対ユーロ史上最安値を更新した。 これより前、ブラウン英首相は12月19日の会見で、ポンドが下落を続けてユーロとパリティー(等価)に近づいたことについて、「政府は特定の目標水準を 持っていない」と述べて、ポンドの下落を事実上容認していた。

100年に1度とされる危機に直面して、手持ちの政策カードを切ることに躊躇がない英国と、利下げに慎重な欧州中央銀行(ECB)を擁している上に財政政策などで足並みが揃いにくいユーロ圏。どちらが政策的に正解か、という問いに対する答えは、数年内に明らかになるだろう。その時点で景気がより回復している方の通貨が、市場で選好されることになる。

年明け後、ユーロ/ポンド相場はユーロ安ポンド高方向へと大きく揺り戻す動きとなった。1月6日には1ユーロ=0.9100ポンド、7日には0.90ポンド割れ。8日の追加利下げ発表直後には0.89ポンドも一時割り込んだが、さすがにそこからは押し戻された。積み上がったポンド売りポジションを解消する動きが根底にあるほか、BOEの積極的な金融緩和が将来の英国景気回復につながるだろうという前向きな評価が今後もポンド買い材料になるのではないかという見方が、早くも一部で出てきている。

1/9 保護貿易の台頭か?

世界経済が同時不況色を濃くする中、自由貿易の機運が後退し、保護貿易の風が強まってきた。20日就任するオバマ次期大統領の通商政策にも、期待と不安が交錯している。半世紀以上にわたり米国が主導してきた自由貿易体制を、新政権は守り抜くことができるのか。

大恐慌時代、1930年制定の米スムート・ホーレー法による高関税は、自国産業を保護しようとする各国に関税障壁をはりめぐらせ、ブロック経済へ傾斜する引き金となった。

結果的に不況脱出を遅らせ、第2次大戦の遠因となった保護貿易主義の恐ろしさを学び、米国中心の連合国はブレトンウッズ協定を締結。IMF(国際通貨基金)と世界銀行に加え、ガット(関税貿易一般協定)を1947年に設立する。ガットはケネディ、東京、ウルグアイの3つのラウンド(多角的貿易交渉)を経て界貿易機関(WTO)に発展、現在は153カ国・地域が加盟している。

1929年10月、大暴落したニューヨーク株式市場〔AFPBB News 〕

今、世界同時不況の下で、1930年代のブロック経済化を想起させるような動きが相次いでいる。ロシアは自動車や鶏肉、豚肉に対する関税を引き上げた。フランスは外国資本の敵対的買収から自国企業を守る基金を設立。ブラジルとアルゼンチンは、ワインや繊維製品などへの関税引き上げを検討中だ。

米国も例外ではない。ビッグ3向け政府緊急融資174億ドルに対しては、通商専門家から「WTOルール違反の補助金に相当するのでは」と指摘されている。外国企業を差別するような同様の措置を各国が取れば、貿易障壁が一段と増えることになりかねない。2008年11月にワシントンで開かれた主要20カ国(G20)首脳会議は「保護貿易主義的な措置は取らない」と宣言したが、国際協調の機運は早くも後退し始めた。

1/8

7日の米国市場は、12月分ADP雇用報告の▲69万3000人という数字や、米半導体大手の10-12月期売上高見通し下方修正といった「現実の数字」に圧迫される展開。「オバマ期待」を足場に上昇してきていたニューヨークダウ工業株30種平均は前日比▲245.40ドルの急反落となり、終値で9000ドルを下回った。

筆者は、昨年末以降の市場の動きについて、それまで積み上がっていたポジションの解消が「オバマ期待」を手掛かりにして強まったという性格のものであり、景気回復の兆しといった「現実の数字」の裏付けがない、あくまで期待先行の動きだ、という捉え方をしている。

ただ、そうした動きがオバマ氏の大統領就任よりも前の段階でどこまで広がるかについては、各市場で節目水準を抜けるかどうかがカギになると考えていた。7日の時点では、NYダウ9000ドルや原油WTI先物50ドルといった節目を超えていくことにいったん失敗したと言うことができるだろう。

ここでは、2つの「現実の数字」について、コメントしておきたい。

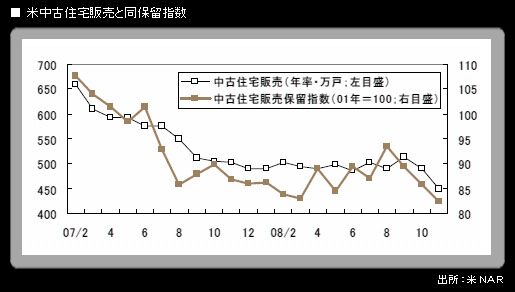

まず、米国経済の鋭角的な悪化を直接示す指標である、中古住宅販売保留指数の底割れである。仮契約の状況を示すこの指標は、中古住宅販売戸数に 1~2カ月先行する。6日に全米不動産業者協会(NAR)から発表された昨年11月の中古住宅販売保留指数(2001年=100)は、市場予想を大きく下 回る82.3となった(前月比▲4.0%)。2008年3月の水準を下回り、過去最低を更新。しかも、10月分が大幅に下方修正された。

同指数は、金融危機・信用収縮の強まりから底割れしたと言えるだろう。世界経済「ドミノ倒し」の起点(米景気後退)の、そのまた起点である米住宅市場悪化は、さらに続く見通しとなっている。

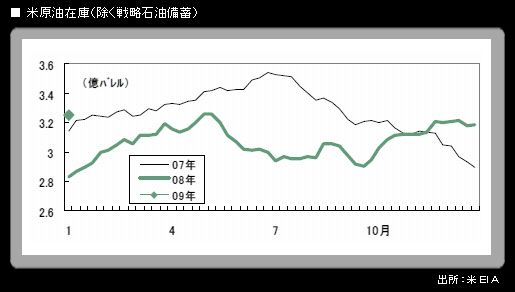

もう1つは、内需の落ち込み具合の大きさを反映した、米国内原油在庫の積み上がりである。7日に米エネルギー情報局(EIA)が発表した1月2日までの週の在庫統計で、戦略石油備蓄(SPR)を除くベースで原油在庫は3億2540万バレル(前週比+670万バレル)と急増しており、これが一時1バレル=42.41ドルまでWTIを急落させる要因になった。WTIの終値は42.63ドル(前日比▲5.95ドル、下落率▲12.25%)の大幅安。2008年11月から、原油在庫は2007年の同時期を上回り続けており、今回出てきた2009年最初の数字についても同様である。

イスラエルによるガザ攻撃やロシアによるウクライナ向け(含むウクライナ経由欧州向け)天然ガス供給停止を、米国経済の深刻な落ち込みと原油需給の緩みが、原油先物取引の材料として、少なくともこの日は上回った形である。

米国株がこのところ見せていた上昇相場の根拠の脆さを露呈したものの、7日の米債券相場は方向感に乏しい動き。ADP雇用報告や株価急反落が買い材料になる一方、議会予算局(CBO)が発表した2009会計年度の1兆ドルを大きく上回る財政赤字見通しや3年債入札の低調な結果が重石になった。

しかし、「需給は長期金利のトレンドを形成しない」というのが、筆者の変わらぬ考えである。米長期金利は遅かれ早かれ、10年債2%ラインを目指して、低下余地を再度模索する動きになるだろう。