※このブログ記事の下書きは2月1日に書いたものであり、この1週間で、日銀の利上げ観測がさらに高まっており、日本国債の10年債利回りは既に1.3%を超えている。

最近では投機筋の円キャリートレードは鈍くなっているらしい。

以下のマネクリの画像を見ての通り、ドル円は投機が動かしてきた面が強く、「投機的円売りポジション」が増加するとドル円は上昇してきた。

しかし、最近では2024年7~8月に起きた大規模な円キャリートレードの巻き戻し以降、「投機的円売りポジション」が急減しているにもかかわらずドル円は未だに高値圏を維持している。

恐らく、このギャップもいずれ解消されるのだろう。(つまり、投機筋がこれから円売りポジションを本格的に増やすということはなく、ドル円の方が大きく下落するように思える。)

【参考】2025年1月31日の記事

2024年7月には日米10年債利回り差が縮小していく中で円売りが継続し、ドル円が上昇していたため、その不自然なギャップを一気に埋めるように急激な円高になっていた。

https://media.monex.co.jp/articles/-/26304

今の外為市場では投機的な動きで円安になっているのではないことになる。

なぜ今もかなりの円安になっているのかというと、日米10年債利回り差が拡大しているからであり、ドル円はそれに連動している。

政策金利の日米金利差は縮小しているのに10年債利回り差は拡大しているため、これも異常な値動きになっているように思える。

主にアメリカの方で謎の金利上昇が続いているが、これは「米経済のソフトランディング期待」によるものだと言われている。

つまり、アメリカが今後リセッション入りするわけでないならFRBは利下げせず、金利も高止まりするらしい。

それに加えて、今後、日銀が利上げせず、FRBが利下げしないのであれば10年債利回り差もあまり縮小しないのだろう。

(直近の動きを見ると、日銀は利上げを継続していくようであり、FRBはインフレ再燃を警戒して利下げに慎重になっているらしい。)

現時点で投機的円売りポジションはあまり溜まっていないが、10年債利回り差縮小がどんどん進んでいけば円キャリートレードの巻き戻しもまた起きるのだろう。

去年の7月から8月にかけてのそれは主に円売りポジションの解消という形で起きていたが、円キャリートレード自体はまだかなりの規模があり、巻き戻しの余地が残っている。

日銀はそれを気に病んでいるらしく、今の相場環境が続くように金利を調整していく可能性がある。

これからアメリカでリセッション入りするのであれば、「米経済のソフトランディング期待」も吹き飛び、米長期債利回りも低下するのだろう。

もしそうなるのであれば、円高・ドル安方向に動くことになるはず。

また、円キャリートレードの巻き戻しというのは日米金利差だけで起きることではなく、何らかの重大問題が発生した際にも起きると言われている。

【参考】2024年9月24日の記事

注目のFOMC(米連邦公開市場委員会)は0.5%以上の大幅な利下げを行いましたが、FOMC後はむしろ米ドル高・円安へ戻る動きが目立つようになりました。ではなぜ、大幅な米利下げでも米ドル高・円安へ戻る展開となったのでしょうか。

それはFOMCの大幅利下げにもかかわらず、市場金利は長短金利ともに、むしろ上昇気味の展開になったためでしょう。つまり市場金利は、大幅利下げを先取りする形ですでに大きく低下していたことから、利下げ決定を確認した後は、短期的な「下がり過ぎ」の修正に向かったということではないでしょうか。また、短期金利以上に長期金利上昇が目立ちましたが、これは大幅利下げを受けて米経済のソフトランディング期待が浮上したことへの反応と考えられます。

https://media.monex.co.jp/articles/-/25647

【参考】2024年10月31日の記事

米10年債利回りの上昇は、9月18日(水)にFOMC(米連邦公開市場委員会)が0.5%の大幅利下げを決定した後から始まった。なぜ大幅利下げを受けて、米長期金利は上昇へ向かったのか、一般的には米経済のソフトランディング(軟着陸)への期待を受けた動きとの理解が多いだろう。

米金利上昇を受けて、日本の金利も、日銀利上げ見通し後退にもかかわらず上昇してきた。日本の金利上昇にもかかわらず円安になったのは、それ以上に米金利が上昇し、日米金利差米ドル優位が拡大したためだろう。

以上のことから、最近にかけての円安に対して日銀利上げ見通し後退の影響はほとんどなかったと言えるのではないか。そもそも日本の金利は低下しておらず、むしろ金利が上昇したにもかかわらず円安になったのは、日本以上に米金利が上昇し、米ドル高になった結果ということになる。この先さらに円安が広がるかは、日銀利上げ見通しではなく、米金利上昇に伴う米ドル高が続くか次第になるだろう。

https://media.monex.co.jp/articles/-/25661

【参考】2024年9月25日の記事

日本企業は、わが国で金融不安が勃発した1990年代後半以降、収益率や金利の内外格差に注目して、対外直接投資で現地法人・海外子会社から生じた利益・配当等の多くを国内還流することなく、再投資などの形で海外に継続的にプールしてきた。

特に2012年以降、円相場が長期的な下落トレンドに移行すると、直接投資による受取収益の再投資の増勢が著しく強まった。1999年に5%だった直接投資残高に占める再投資の比率は、2010年前後に一旦20%で横ばい推移した後、2023年には33%まで上昇している。その結果、2024年7月現在、日本企業が海外にプールしている留保利益は111兆円に上っている。

こうした日本企業による直接投資収益の海外プールは、ドルのみならず多様な外国通貨に対する「円キャリートレード」の一種とみなすことができる。

日銀や米連邦準備制度理事会(FRB)をはじめとする外国中銀による金融政策の転換と、8月上旬の円相場の暴騰を契機に、中長期的な円高トレンドへの転換が始まったとすれば、今度は日本企業が、為替差損を回避するために、海外留保利益のリパトリエーション(本国回帰)を強いられる公算が大きい。111兆円に上る留保利益の半分のリパトリエーションが起こるだけで、円相場は再び急激なアップトレンドに見舞われる可能性が高い。

https://www.jiji.com/jc/v8?id=202409yenUmemoto

【参考】2024年12月15日の記事

米国の利下げの確率が高い点も日本銀行の利上げをあおる要素だ。弾劾政局で不確実性が大きくなった韓国経済に円キャリートレード解消が再び進むならば、金融不確実性が急激に大きくなりかねない。韓国銀行の分析によると円キャリートレードの推定残高は506兆6000億円で、このうち日本銀行の利上げにより巻き戻される可能性が大きい資金は32兆7000億円だ。金融市場の不確実性を拡大する要因として十分な規模だ。

https://japanese.joins.com/JArticle/327398

※ FXも円キャリートレードの一種とのこと。FXでドル円を買うということは円を売ってドルを買っていることになり、日本が低金利政策、アメリカが高金利政策をしていればスワップ金利が入るため、値が動かなくても利益になる。

・【キャリートレードってなに?】お金がもらえる??スワップってなに?【エミン・ユルマズのゆるっと経済用語】

https://www.youtube.com/watch?v=GPOuVagH8l0

実際に日銀が今後も利上げを続けていくのかは分からないが、債券市場ではまた利上げを織り込むような動きが出ている。

去年12月には利上げする予定になっていたが見送り、今年1月は利上げに慎重になっているような発言をしていたが0.25%の利上げをしている。

(去年12月から今年1月上旬時点では日銀総裁の利上げの条件として挙げていた内容に無理があり、発言内容としては利上げに消極的な雰囲気だった。「金融市場では来年1月も日銀が利上げに踏み切れず、実施は3月以降との見方が浮上している」という記事もあった。)

https://www.bloomberg.co.jp/news/articles/2024-12-12/SOCQ61T0AFB400

いずれも会合の直前になってメディアに「関係者」が出てきて明確な表現でリークするという形を取って見送ったり利上げしたりしていたが、今後もそのようなやり方をしていくのかは不明。

「マーケットの機能度が戻らなくなってしまう。何かあったときに健全な取引が行われず、大きな混乱を招くことになりかねない」

「市場本来の機能を損なう」

と言われているため、そう何度もリークするというやり方をしていくわけではないのかもしれない。

https://www.bloomberg.co.jp/news/articles/2025-01-24/SQJFGAT1UM0W00

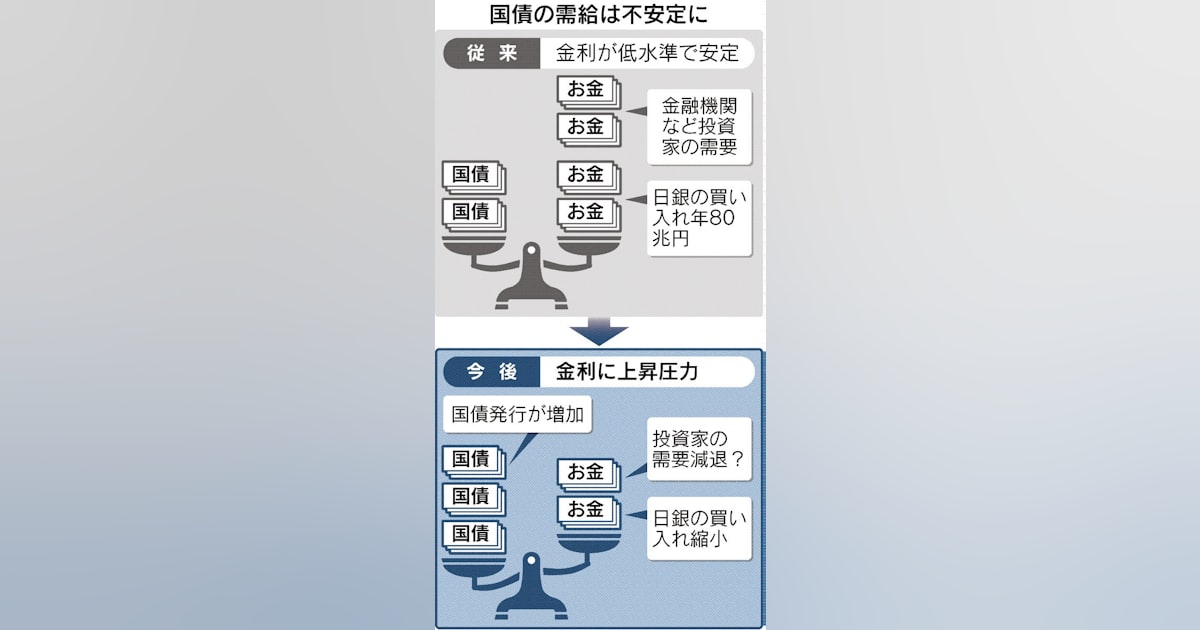

最近の日本国債は買い手不足に陥っており、金利上昇圧力が高まっている。

日銀の利上げ観測もあり、10年債は「1.2%でも買わず」と言われてしまっている。

そのため、来年にかけて10年債利回りは今の水準よりもかなり上がっていると考えるのが自然なのだろう。

しかし、何らかの重大な問題が発生すればそうならない可能性もある。

大方の予想としては、やや早いペースで利上げし、問題が起きた時に利下げで対応するという金融政策をイメージしているようだが、アメリカの関税引き上げ、AIバブル崩壊、金融危機、ウクライナ紛争の悪化、ホルムズ海峡封鎖リスク、などの影響で金融市場が不安定になれば、もしかしたら利上げが途中で止まることもあり得る。

【参考】2025年1月20日 の記事

日本国債の「買い手不足」が金利上昇圧力を生んでいる。日本証券業協会が20日公表した売買動向によるとメガバンクなど「都銀」の買越額は2024年、1兆5800億円となり、直近ピークである22年実績の2割にとどまった。日銀の買い入れ額が年40兆円規模で減るなか、代わりの大口購入者が現時点で見当たらない。需給悪化懸念が金利を押し上げた。

国内金利の上昇には複数の要因がある。まずインフレ再燃懸念などを背景とした米金利高が日本を含む世界に波及している。次に日銀による利上げ観測だ。23〜24日の金融政策決定会合で政策金利の0.25%引き上げを決めるとの見方が強まり、長期金利にも上昇圧力がかかった。

さらに需給面の懸念を払拭できていないことも大きい。直近10年間で最大の買い手だった日銀は24年7月に買い入れ規模の減額を決めた。満期までの残存期間5〜10年の国債買い入れ額は24年に約20兆円となり、前年から15兆円ほど減った。政府が安定的に国債で資金を調達するには、日銀に代わる大口の国内投資家が必要だ。

「金利上昇局面では、日銀の買い入れ額減少や財政拡大による需給悪化が意識されやすくなり、買い手が減る」。太陽生命保険の清友美貴常務執行役員はこう指摘する。投資家の買い控えが金利上昇(債券価格は下落)につながり、さらなる買い手不足を生む悪循環に陥っている。

新規の国債発行額は増加傾向にある。13年度に28兆円だった10年物国債の発行額は24年度(予算ベース)では31兆円まで増えた。社会保障費の増大が止まらない一方で、歳出改革はすすんでいない。日銀に代わる国債の買い手を十分に確保しないまま財政拡大を続ければ、金利上昇を通じて政府の資金調達コストを押し上げる。

https://www.nikkei.com/article/DGXZQOUB172JJ0X10C25A1000000/

やはり今年はある程度は円高方向に動くのだろう。

ドル円、ユーロ・ドル、ドルインデックスなどのチャートを見てもドル安方向に動くような雰囲気がある。

為替には5年周期というものがあるらしいが、チャート的には1ドル120円ぐらいになっても不思議ではない。

しかし、大方の予想では「極めて緩慢な円高」になるとのことであり、その場合は1ドル140円ぐらいまでしか円高は進行しないのだろう。

【参考】2025年1月25日 の記事(一部抜粋)

歴史的円安から、脆弱な円高へ。次の5年を見据え、円相場の基本要因を整理すると、こんな相場観が浮かぶ。少し視野を広げるため、21世紀の円相場の推移をたどってみる。ITバブル後の混迷から始まり、リーマン・ショックやアベノミクスを次々と相場に織り込んでいった四半世紀だったが、ほぼ5年ごとに相場の方向感が変わってきたことが見て取れる。景気循環にも様々な周期説が存在するが、為替相場も時流の材料を取り込み、消化していくのに5年ほどの期間を費やしてきた。

自動車や電化製品など、日本はかつて世界有数の「ものづくり大国」として、世界に向けて高性能の製品を輸出してきた。それゆえ政府も、従来は輸出の採算悪化に直結する円高を阻むことに主眼を置いてきた。「円高は悪、円安は是」だったわけだ。ところが企業の海外生産拡大に加え、コロナ後の歴史的円安が輸入物価高騰に起因する消費減退を引き起こしたことで、世の中ではこの5年の間に「悪い円安」という言葉が飛び交うようになった。

財務省が毎月公表する国内外のお金の出入りをまとめた国際収支状況によると、海外とのモノやサービスの取引を映す貿易・サービス収支は世界的なインフレが強まった22年以降、輸入物価高騰で大幅な赤字に陥った。さらにウクライナや中東での紛争も重なり、原油や穀物などの輸入価格も跳ね上がり、日本の輸出製品への価格転嫁が追いつかなくなった。

投資マネーはより高い収益を見込める高金利のドルに流れやすい。さらに貿易・サービス収支の巨額の赤字は企業の貿易マネーも円からドルに向かっていることを示す。この5年間は金利差面でも需給差面でも、歴史的円安が生じても何らおかしくない相場環境にあったわけだ。

金利差と需給差という為替相場の基本要因の微妙な変化から導き出されるのは、極めて緩やかなペースで円高方向に振れる「脆弱な円高」の時代。だが市場参加者の多くは基本要因と別に、政治リスクの影響を強く警戒している。20日に米大統領に就いたトランプ氏の経済政策運営だ。

QUICKが為替市場関係者を対象に実施した1月の外為月次調査によると、為替相場に最も影響を与えるトランプ氏の政策(2つ選択)として、輸入関税の引き上げが84%を占めた。回答者の一人は「米長期金利の上昇でドル高要因になるのか、インフレによる財政悪化などでドル安要因になるのか、見極めが必要になる」と指摘する。

「脆弱な円高」の時代へ 薄れゆく円安の基本要因 - 日本経済新聞

今は株を高く買うことしかできなくなっているから「これ以上下げちゃいけないの」ということになってしまうのだろう。

株を積み立てで買っている者は、長期で見れば株価指数(特に米株)は必ず上昇していくことが分かっているのだから、なるべく早く始めた方が得しますという投資話を信じている。

ドルコスト平均法というのは「株式や投資信託、外貨預金などのように価格変動がある商品を毎月同じ時期に(定期的に)、一定金額分ずつ購入する投資方法」であり、「価格変動リスクを軽減する効果があると言われている」とのことだが、これは投資詐欺の一種であり、株式のようなリスク資産を正しく理解していない者がそのような屁理屈を信じてしまっている。

https://www.smbc.co.jp/kojin/money-viva/toushi-ippo/0013/

それは世界経済が今後も力強く成長し続けることが前提となっており、もしそうならない場合は大変な失敗をすることになる。

今では各所で世界経済のリセッションが警告されているが、その投資話に乗った者達は警告を無視し、今も株価が少し下がった場面で買い増ししている。

アメリカ経済に関しては何も問題がなく、これまでと同様に経済成長していくし、金融機関も健全性を保っているという与太話を信じている者も一定数いるようだが、恐らくアメリカ経済も大なり小なり停滞する時期がある。

新NISAで米株を買っている日本人は自分達が天井圏で株を買い支えていることを分かっていない。

日本では国策として「貯蓄から投資へ」を掲げて特に株を買うことを推奨してきたが、国策だから安心という認識も間違っている。

戦争も国策でやっていることだが、これもどちらかが負けることになる。

戦争では、ある時点で失敗だったのではないかと分かるタイミングがあるが、今となっては引くに引けないということになり、最後まで戦い抜くしかなくなる。

仕舞いには何もかも失うということがよくある。

投資でもこれと似た面があるように思える。

戦争のような極端なことに限らず、これまでに国策でやってきたとが失敗した例はいくらでもあるはず。(特定の世代に対する雇用調整、教育のあり方、アベノミクス、mRNAワクチン、ウクライナ紛争への介入など)

この危険な時期にリスク資産を増やしていくべきだという意味不明な投資話を信じ、安全な預金口座から資金を引き出し、積極的に株を買い増している者達の多くはこれから巨額損失を出すことになるだろう。

この国の政府は自分達が何に逆らっているのかが分かっていない。

愚かにも彼らは未来に逆らっている。

以下の動画によれば、これから株式市場で下落が始まってもそれは一過性のものではなく、10年間も続くと言っている。

最近では少しでも株価が下落すればすぐに押し目買いが入ると言われており、実際そのように動いているように見えるが、やはり天井圏で買い増ししてしまっている者達は巨額の含み損を抱えるか、資産のほとんどを失うことになるのだろう。

【参考】2025年2月1日の動画

「現在、株式、不動産、債券市場は”世代的バブル”の最終局面にあります。市場は過熱し、破綻の兆候が至るところに現れています。今後10年以内に大規模な資産崩壊が起こる可能性は極めて高いと考えられています。興味深いのは、ダウ/ゴールド比率のサイクルです。歴史的に見ても、この比率は約35年ごとに大きく変動しています。そして次の底は2035年に訪れると予測されているのです。これは、今後10年間で株式市場が低迷し、ゴールドの価格が爆発的に上昇する可能性が高いことを意味します。この動きを察知しているのが、各国の中央銀行です。中国、ロシア、インドをはじめとする国々は、米ドルから脱却し、ゴールドの保有を急速に増やしています。実際、2024年には中央銀行の金購入量が過去最高を記録しました。これは、世界の金融エリートたちが、”ドル崩壊後の通貨システム”を見据えて動いている証拠なのです。」

https://www.youtube.com/watch?v=iZ_PG2Rq1WA

※2019~2020年の日経225先物は差し引きで売りポジションの方が多かった。しかし、コロナショックの少し前には一時的に買いポジションの方が多くなっていた。意表を突かれたような恰好で売りが膨らんだようだ。コロナショック時に暴落したが、日銀の紙幣増刷や直接介入によって一気に値を戻し、売りポジションがどんどん踏み上げられる形で株価も大きく上昇している。

(その時の暴落で日銀は巨額の含み損を抱えたと言われている)

日銀がヘッジファンドに負ける?戦う中央銀行、FRB・ECBは連戦連勝だが日銀は苦戦 | トウシル 楽天証券の投資情報メディア

厳密に言えば、新型コロナウイルス騒動は2019年の終わりごろから始まっていたが、市場ではそれを問題視していなかった。しかし、2020年2月25日から株価は突如として暴落し始めた。

日本の金融市場は、株も為替も投機筋が大きく影響しているのは明らかであり、投機筋が今後どのように動いていくのかによって株と為替が左右されることになるのだろう。

・裁定残(差引・ネットポジション)のチャート

https://sheet.zoho.com/sheet/publicgraphs/18515da36f5b4dffad3e389db752ff75168097228385463