昔のバブルは円高が進行していく中での株高だったが、それは主に米国債などに投資していた資金に為替差損が発生したことで海外に向けていた資金が為替リスクのない国内に戻り、その資金が株や不動産を買う原資になっていたためだった。

今回のバブルは円安が進行していく中での株高となっているが、それも「金余り」と「新たな投資家の参加」の両方が揃っていたことがやはり大きいのだろう。

また、円安による見かけ上の好決算という「数字」も一因だったのだろう。

【参考】

金融市場では、急激な円高により、米国債券などに投資していた資金に為替差損が発生した。その結果、運用資金は為替リスクのない、国内市場に向けられた。

そこで、株式市場では株価が上昇し、不動産市場では地価が上昇した。さらに、資産の増大が、個人・企業の含み益を増大させ、担保価値や資産価値が増大することで金融機関による融資も膨らみ、バブル景気が起こった。

しかしバブル景気は、1990年代に崩壊し、その後、長い景気低迷へと変動した。

バブル景気|証券用語解説集|野村證券 (nomura.co.jp)

【参考】

古今東西のバブルにおいて、投資対象はチューリップの球根や不動産、IT関連株式、証券化商品などと様々ですが、全てに共通するのは「金余り」の存在です。日本資産バブルの場合、「Japan as No.1」と称された高度経済成長を材料に不動産や株式相場が上昇を始め、相場上昇で強気になった人々が投資を増やし更に相場が上昇するという循環でバブルが発生しましたが、この中で購入資金の源泉となったのは 日銀の利下げや金融機関の融資による金余りでした。

どれだけお金が余っていても投資する人が増えない限り、やはり相場上昇は続かないことから、バブル発生に必要な条件は「金余り」と「新たな投資家の参加」の両者と考えられます。

コラムVol.103 敵は本能にあり:へそ曲がりの『投資の考え方』第8回:バブルは、どのように発生するのか?:三菱UFJ信託銀行 (mufg.jp)

よくバブル期に株と土地が上がったと言われているが、実際には株に関してはバブル期ではなくてもずっと、ほとんど一方的に上昇していた。

バブル期にその上昇率が異常に高くなっていたというのが実態だった。

厳密に言えば、1985年までは数十年間かけて少しずつ安定的に上昇していたが、1986年になってから急に暴騰するようになり、1990年に大暴落が始まった。(1987年にブラックマンデーがあったが、日本株はその年に上髭を付けて終えているものの、翌年からはそれまで以上の暴騰が2年続いている。そしてその暴騰の後に大暴落している。)

日経平均株価(225種)の株価チャート|日足・分足・週足・月足・年足|株探(かぶたん) (kabutan.jp)

為替(FX)チャート|リアルタイムチャート - Investing.com 日本

この数か月間で急成長した日本企業は存在しないはず。

それにもかかわらず今年に入ってから約2か月間で日経平均株価は7000円近くも暴騰している。

何か実体があるのだとすれば、それは恐らく戦争であり、戦争によって大量の半導体が消費され、しかもそれは戦争が続く限り飽和せず、生産すればするほど売れ続けていくことになる。

AIに関しては日本の半導体産業で直接的に利益に結び付く段階にはないはず。

【参考】

資本主義的な観点で言えば、兵器産業こそ理想の産業なんです。「自動車産業は裾野が広い」とよく言われますが、兵器産業も同じで、その下に鉄鋼、プラスチック、ガラス、ゴム、コンピュータ、石油、ゼネコンと、ほとんどすべての産業がぶら下がっている。

加えて、ふつうの商品は市場に投入されると、ある時点で飽和してしまうから、需要が鈍化するのだけれど、兵器というのは市場に投入されればされるほど、市場が拡大していく。だって、兵器の主務は他の兵器の破壊ですからね。同業他社製品どころか、自社製品だって、ばんばん破壊してニーズを作り出してくれる。過剰生産で市場が飽和するということが絶対にない「夢の商品」なわけです。

直近の日経平均株価はNVIDIAのとてつもない好決算を受けて急騰しているが、これが直接日本企業に恩恵があるわけではなく、なぜ日経平均株価も一緒になって噴き上がったのか謎。

恐らく、今の相場は新規に参加した投資家が多いために「NVIDIAの株価が市場予想を大きく上回る好決算を受けてさらに上昇」といった報道を見ただけで浮かれてしまい、何の関係もない日本株を高値で喜んで買っているのだろう。

今の相場について「バブルではないからもっと上がる」とか「PERで見れば割安」といったことばかり目にするが、個人的には今の相場は悪材料を一切無視している浮かれた動きであるように見えるため、そういう意味でも実態と乖離しており、バブル相場だと言っていいように思える。

そもそも、PERなどで見て割安だというのは円安効果を無視した主張であり、日本企業は最近になって急激に成長したのではなく、円安によって見かけ上の決算の数字が良くなった面が大きい。(いくらかのインフレの効果も出ている)

PERは「株価がEPS(1株当たり純利益)の何倍の価値になっているかを示すもの」であるため、円安によってもたらされた純利益の増加がPERを一見、低くしている。

【参考】2023年11月24日の記事

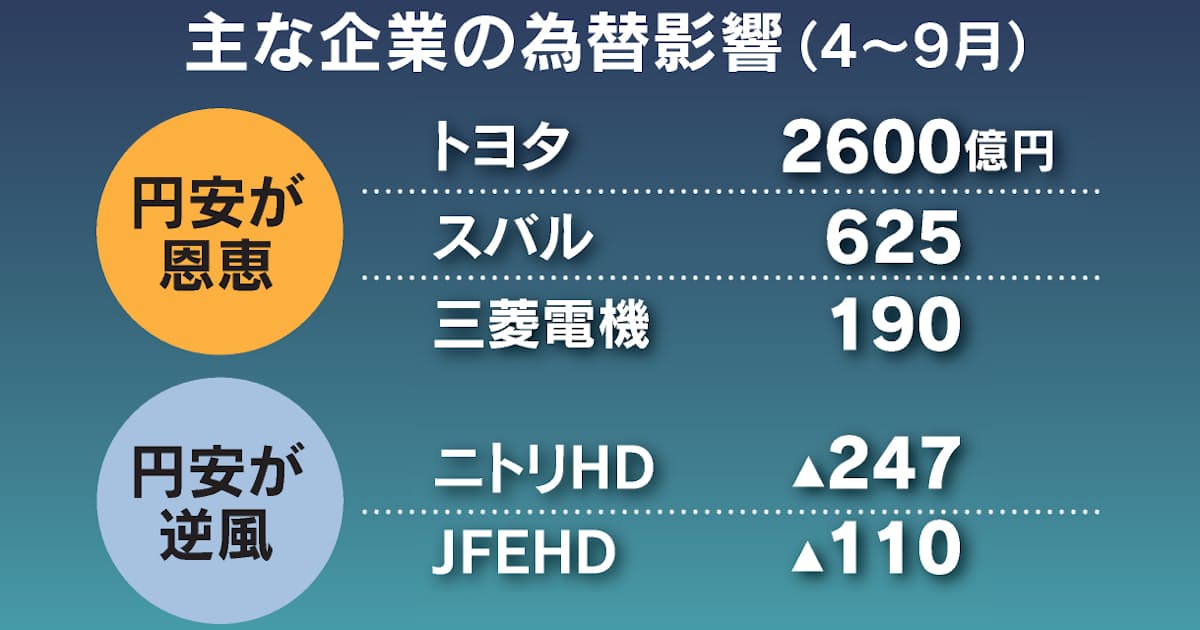

■日経225銘柄、4〜9月期は円安で増益効果8129億円

■単独ベースで見た「日本企業の稼ぐ力」は伸び悩み

■国内への配当金拡大、海外で稼げる体質に変化

円安が企業業績を支えている。主要77社の2023年4〜9月期は前年同期比で約8100億円の押し上げ効果があり、過去最高だった営業利益の増加額の5割を占めた。海外生産が拡大し以前より為替の恩恵は減ったが、引き続き業績をけん引した

【参考】2023年11月15日の記事

日本企業が稼ぐ力を高めている。2024年3月期の上場企業の純利益見通しは前期比13%増と9月時点の6%増から上振れした。3年連続で最高益となる。円安の追い風に加え、国内外で値上げが浸透した。好業績を受けて15日の東京株式市場では日経平均株価が今年最大の上げ幅となった。今後は稼いだ利益を賃上げや成長投資に振り向けられるかが課題となる。

【参考】2023年7月10日の記事

日本の製造業はすでに国際競争力を失っており、円安による売上拡大よりも、仕入れコスト増加に悩まされており、企業業績は改善していない。円安になれば、見かけ上の売上高と利益は増大するため、新聞には「過去最高益」などという文字が踊るものの、製造業の営業利益率はむしろマイナスとなっており、円安で儲からない体質になっている。円安で企業が儲からず、経済が実質的に成長できない状況では、物価を上回る賃金上昇を実現するのは困難である。

長期投資をしている資産運用会社なども今の株高を「カジノ」と評したり、「(暴落は)むしろチャンス」と言っており、今の株価水準を明らかに「割安」だとは思っていないことが分かる。

【参考】2024年2月25日の記事

【ニューヨーク=竹内弘文】米著名投資家ウォーレン・バフェット氏率いる米投資会社バークシャー・ハザウェイは24日、恒例の「株主への手紙」を公表した。米国内外の株式相場の高騰は「カジノ的」だと警鐘を鳴らした。魅力的な新規投資機会は乏しく、バークシャーの投資待機資金は最高水準に積み上がる。

【参考】2024年2月23日の記事

──この先、株式市場は大暴落するというお話をされていますが、そうした状況で規模が小さい独立系資産運用会社は生き残れるのでしょうか。

澤上:むしろチャンスです。米国の大手ファンドには買収を繰り返して1000兆円を超える規模の資産を持っているところもありますが、カネ余り相場全体に張っているので、いざマーケットが大崩れを始めると、落ち方はかなりきついと思います。先ほど、カネ余りの状況でインデックス型のファンドに巨額の資金が流れ込んできたと話しましたが、相場全体が落ちるのと同じようにインデックス型のファンドも損失を被ります。

日本企業はネットフリックスのように会員数が増え続けているわけでもないし、エヌビディアのように高価な製品が飛ぶように売れるようになったわけでもなく、その多くは成長力としては本当は乏しい。

強いて言えば、戦争やAIなどによる半導体特需、EVの失敗によるハイブリッド車の需要増、などはあるのかもしれないが、アメリカ企業ほどのインパクトはないのだろう。

まさかこの水準と暴騰の中で長期投資をしている者などいないのだろうから、今年に入ってから買っている短期筋がどこで利益確定をしようと思っているのかが今後の相場展開を予想する上で重要になるのだろう。

最も考えられるのが日米の金融政策によって円高になるタイミングであり、その時まではなるべく株高を維持して欲しいと思っているのだろう。

しかし、それまでの間に何らかのイレギュラーな出来事が発生してパニックになった場合、この高値圏で巨大なロングポジションを保有する者達は巨額の含み損を抱えることになり、「円高になってから利益確定する」という予定が狂ってしまうことになる。

今は金融危機、戦争、災害などのリスクが高いのだから、あまり時間を掛けていると梯子を外されて逃げ場を失い、利益確定による調整局面ではなく、大暴落になってしまう。

今年の1~2月に7000円近くも噴き上げた日経平均株価は明らかに短期筋によるものなのだから、逃げ遅れた短期筋による売りで暴落に拍車が掛かる可能性がある。

岸田政権は円安の状況で150兆円規模の海外投資を決定しているが、どういう理由で不利な条件なのにそれほどの規模の海外投資をするのかについても不明。

岸田政権がやっていることは株高にさえなれば後でどうなってもいいような運営をしているように思え、今後の世界経済の低迷、人材確保の難しさ、サプライチェーンの混乱、地政学的リスクも予想される中でなぜか積極的に円安なのに海外投資を加速させようとしている。

最近は中国による外国への投資がかなり減っているため、中国の存在感が弱まるタイミングで日本が投資を進めて存在感を出すといった戦略なのかもしれないが、実際のところ、どういう意味があるのかは分からない。

【参考】2022年12月23日の記事

・官民の脱炭素投資、10年で150兆円計画。国は20兆円

・再生エネの大型案件乏しく。送電網強化にもようやく着手

・蓄電池、水素…関連産業の国際競争力強化欠かせず

政府は22日に取りまとめたGX(グリーントランスフォーメーション)に関する基本方針をもとに脱炭素投資を加速する。今後10年で官民で150兆円超を見込む。ただ再生可能エネルギーの大型案件は乏しく、民間資金が集まるかも見通...

【参考】2023年7月3日の記事

欧州はすでに景気後退に転じた可能性があり、低迷している米経済もおそらく景気後退の危機に瀕している。そして中国の重要な輸出部門がすぐに回復することは期待できない。実際、世界経済が低迷するなか、多くの人は中国がすでに引き下げられている今年の実質成長率目標5%を達成するのは難しいだろうと予想している。このような経済的制約に直面している中国が、東南アジアでかつての存在感をすぐに取り戻すことはなさそうだ。

【参考】2023年7月19日の記事

日本政策金融公庫の調査によると、海外で直接投資や生産委託をしている中小企業341社のうち15.2%が国内回帰を検討している。人件費の高騰や政治情勢への不安が要因だ。海外から撤退した中小企業の数は20年ごろから増加傾向が続く。

調査は3月中旬に実施し、6月に公表した。海外展開について関心のない企業は回答のあった3790社のうち71.3%に上った。ロシアのウクライナ侵攻など地政学リスクの高まりを受け...

今後、株価が下落していくのであれば岸田政権はそれを食い止めようとするのかもしれないが、それができる唯一の方法がまた日銀による巨額のETF買い入れなのだろう。

株価が暴落する場合、岸田政権が日銀に圧力を掛けて大量に売られ続ける株を買い支えてもらい、コロナショックの時のように暴落した株価をすぐに回復させようとするのかもしれない。

しかし、この状況で日銀にそのようなことをさせれば、恐らく日銀のバランスシートが悪化し、経営赤字に転落したり債務超過に陥ったりする可能性が高い。(最近は大きい資金が株式に流入し、参加者も多いため、株価を支え切れない)

そうなれば日本円の信認が問われる事態に繋がり、ハイパーインフレへの道を進むことになるのかもしれない。

【参考】2023年2月20日の記事

日銀が買入れる長期国債や社債には満期があるため、新規の買入れを止めれば償還によって残高は減っていき、いずれは日銀のバランスシートからすべてなくなる。しかし、ETFには満期、償還がないため、新規の買入れを止めても、バランスシートにずっと残り続けることになる。その間に株価が大きく下落すれば、日銀が経常赤字に陥る、あるいは債務超過に陥る可能性も出てくるのである。そこで日銀は、いずれはETFをバランスシートから外すことを検討する可能性が高い。

日銀新体制の課題⑧:ETF購入策に出口はあるか③:ETF売却に170年? | 2023年 | 木内登英のGlobal Economy & Policy Insight | 野村総合研究所(NRI)

中央銀行の主な仕事は物価の安定なのだから、自国がハイパーインフレになどなってしまったらそれは世界最低の中央銀行ということになる。

ハイパーインフレになれば国民は自給自足、物々交換、闇市で取引きするといった生活をするしかなくなり、紙屑となってしまった自国通貨では企業も国際的な経済活動が困難になる。

岸田政権がなぜそこまで株価に執着しているのかは不明だが、その官製相場、株高政策によってこの国はアルゼンチンやトルコのようになるのかもしれない。

(明らかに新NISAが始まったと同時に株価が暴騰しているのだから、政策で株高になっていると言っていい)

アルゼンチンやトルコでは自国通貨が暴落していく中で株価が逆に連動しているが、それはハイパーインフレになることで自国の企業が保有する資産(土地など)の価値が上昇する場合に意味があるのであり、もしそのような裏付けがないのであれば誤解をして株を買っていることになる。

紙屑化した自国通貨があればいくらでも自国の株式を買うことができるため、それによって株価が暴騰していけば一見すると資産残高が増えているように見え、自分の資産(現金)が毀損していないように思えるのだろう。

しかし、それは企業の実体価値が上がっていないのであればインフレヘッジにはなっておらず、単なるバブルということになってしまう。

【参考】

そもそも企業の実体価値とは、何のことを指しているのでしょうか。

個別企業の株価を決めるのは、主として業績と財務内容、将来性、それに人気です。

このうち決算書類などで、具体的な数字でチェックできるのは、業績と財務内容(資産状況)です。