日経平均株価は午前中に33,500円まで上昇しているが、これは昨日、ナスダックで上場したアームの株価が新規株式公開(IPO)価格を約25%上回り、終値は24.68%高の63.59ドル、時価総額650億ドルとなったことを受けてのことらしいが、それにしても日本株全体にここまで強い影響があるのは疑問に思う。

/cloudfront-us-east-2.images.arcpublishing.com/reuters/SKUIQOXRIBJYBPLGIGHPRXQPNA.jpg)

当然、アームの上場が好調だったことを受けてソフトバンクグループの株価も上昇してはいるが、AI関連として見られているのであればNVIDIAのようなGPUメーカーが注目されるのが自然であるはず。

アームのような低消費電力のプロセッサー設計の企業は主にスマホなどのモバイル向けであり、それ以外では自動車、サーバー、IoT向けでも採用されていると言われているが、直接的にAIと関係あるのかどうかはよく分からない。

(自動運転などの分野では実証に取り組んでいるとのこと)

アームの強みであるスマホなどのモバイル端末の需要は最近は非常に低迷しており、TSMCやサムスン電子などの業績も悪化している。

つまり、最近の日本株全体の推移と同様、今回もファンダメンタルズとは全くと言っていいほど無関係な動きとなっている。

(これは政治や国際情勢などの評価も同様。)

・追記

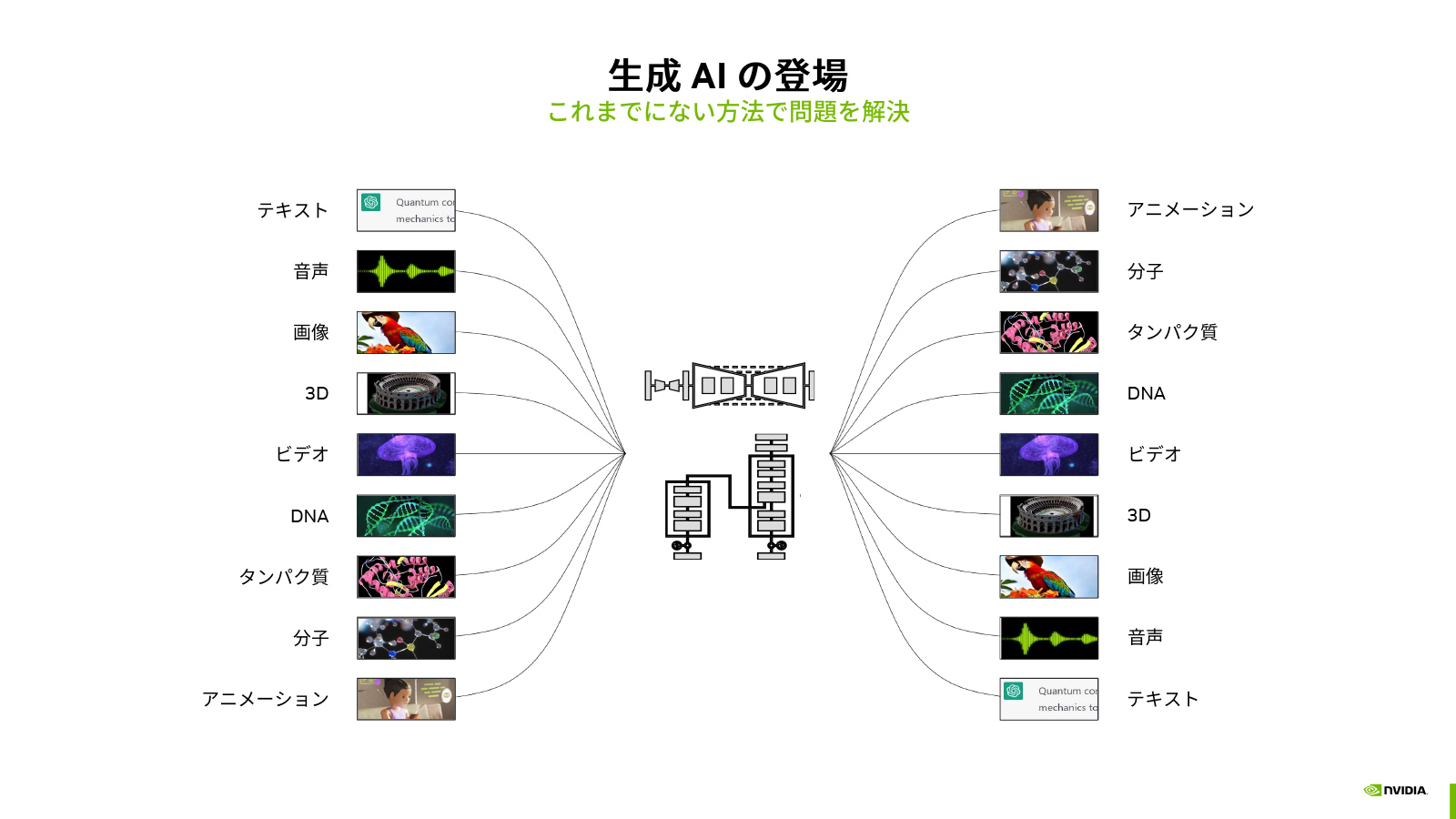

最近はAIがやたらと話題になるが、そのAIというのはChatGPTに代表される生成AIのことを主に言っているらしい。

そしてそのAIの開発には大量の高性能なGPUが使われており、それによりNVIDIAの業績が好調になっている。

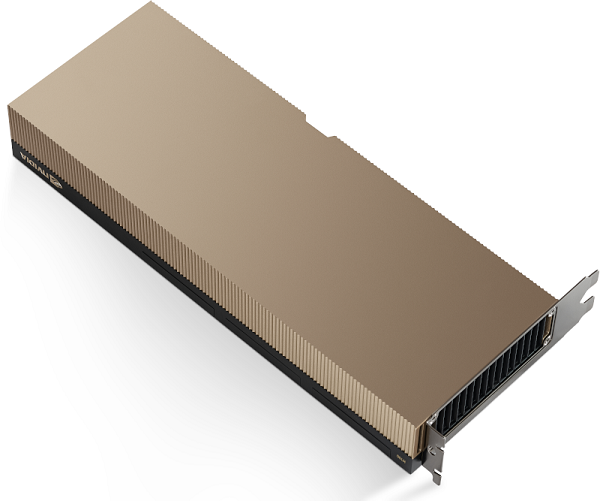

そのAI開発に使われているNVIDIAのGPUというのは「H100 TensorコアGPU」のことであり、これは「PCI Expressの拡張カード形態」、「HGX H100/DGX H100のようなシステムの形態」、「DGX SuperPODというデータセンター全体のソリューション」といった提供をされている。

NVIDIA H100-PCIEのスペックを見てみると、以下の通りになっている。

|

GPU型番 |

NVIDIA H100-PCIE |

NVIDIA A100-PCIE |

Geforce RTX4090 |

Geforce RTX 3090 |

|

アーキテクチャ |

Hopper |

Ampere |

Ada Lavelace |

Ampere |

|

GPUベースクロック |

990 MHz |

765 MHz |

|

|

|

GPU Boost時クロック |

1755 MHz |

1410 MHz |

2520 MHz |

1695 MHz |

|

CUDAコア数 |

14592 |

6912 |

16384 |

10496 |

|

TensorCore数 |

456 |

432 |

512 |

328 |

|

メモリ仕様 |

HBM2e |

HBM2e |

GDDR6X |

GDDR6X |

|

メモリインタフェース |

5120 bit |

5120 bit |

384 bit |

384 bit |

|

メモリ帯域 |

2000 GB/sec |

1935 GB/sec |

1008 GB/sec |

936 GB/sec |

|

メモリ容量 |

80 GB |

80 GB |

24 GB |

24 GB |

|

最大消費電力 |

350 W |

300 W |

450 W |

350 W |

|

FP64理論性能 |

48 TFLOPS |

9.7 TFLOPS |

|

|

|

FP32理論性能 |

48 TFLOPS |

19.5 TFLOPS |

82.6 TFLOPS |

35.6 TFLOPS |

|

FP16理論性能 |

96 TFLOPS |

78 TFLOPS |

82.6 TFLOPS |

35.6 TFLOPS |

|

TensorCore FP64 理論性能 |

48 TFLOPS |

19.5 TFLOPS |

|

|

|

TensorCore FP16 理論性能 (スパース性機能) |

800 TFLOPS (1600 TFLOPS) |

312 TFLOPS (624 TFLOPS) |

330.3 TFLOPS (660.6 TFLOPS) |

142 TFLOPS (284 TFLOPS) |

|

TensorCore TF32 理論性能 (スパース性機能) |

400 TFLOPS (800 TFLOPS) |

156 TFLOPS (312 TFLOS) |

82.6 TFLOPS (165.2TFLOPS) |

35.6 TFLOPS (71 TFLOPS) |

|

TensorCore FP8 理論性能 (スパース性機能) |

1600 TFLOPS (3200 TFLOPS) |

|

660 TFLOPS (1321.2 TFLOPS) |

|

つまり、NVIDIAの「H100 TensorコアGPU」には言うまでもなくARMアーキテクチャなど使われておらず、アームはこの分野(大規模言語モデル=LLM)とは無関係であることが分かる。

【参考】

生成AIはGPUなしには生まれなかったというのは周知の通りなのだが、なぜそれが他社のGPUではなくNVIDIA一強なのか、疑問に思う人も少なくないだろう。

澤井氏によれば「もちろんGPU自体の高い性能もあるが、大規模言語モデル(LLM)を構築するための高速ネットワーク技術、そして大規模な環境でAIをトレーニングしたり推論したりする際のソフトウェアもある。フルスタックで提供しているところが強みになっている」とのこと。つまり、上で説明されたすべてが、NVIDIA GPUがこれだけ広く使われている理由となっているわけだ。

【参考】

高い並列計算能力をもったグラフィックス専用の処理ユニットであるGPUは、その並列計算特性が着目され現在ではHPCなど様々な分野で並列計算機として利用されている(GPGPU)。用途が広がるにつれ、深層学習をはじめとする一部の計算では高い数値計算精度よりも高い演算速度が求められることがわかってきた。NVIDIA GeForceシリーズをはじめとした様々なGPUを手掛けるNVIDIAがこれに応えるために開発した、行列積和アクセラレータがTensorコアである。

ソフトバンクグループはアリババやWeWorkなどへの投資で減損したり巨額損失を出したりしているが、アームをNVIDIAに4.2兆円で売却することでどうにか立て直しを図ろうとしていた。

ソフトバンクグループはNVIDIAへアームを売却する交渉を進めていたが、独占禁止法への抵触やイギリス政府に「国家安全保障上の懸念」から阻まれるなどして実現しなかった経緯がある。

その後、アームをただ保有しているだけでどのように利益に繋がるのかは不明だが、アームが「AI革命」による恩恵を大いに受けるとアピールし、企業価値を上げることに努めていた。(とりあえずIPOは上手くいったようだ)

しかし、一般的にはあまりChatGPTなどで使われる大規模言語モデルとは関係ないように思われる。

本人は「元々は手放したくなかった」と語っているが、恐らく4.2兆円で売却できるのであればその方が良かったと内心思っているのだろう。

孫正義氏にとっては、恐らくAIやアームといったテクノロジーそのものに興味があるのではなく、投資会社としての自社の業績や自社株の推移の方に強い関心があるのだろう。(以前、ボストンダイナミクスの株の80%をヒュンダイに売却したことがあったが、ソフトバンクグループは「世界一」の技術を持つ企業を積極的に買収していたようであり、どうしてもそのテクノロジーが自社に必要だったというわけではないような印象を受ける。WeWorkについてはどういう理由で出資したのか不明。)

※ NVIDIAがアームを欲しがった理由は生成AIの開発に使うという理由ではなく、SoCで支配的な地位を築くためだったと言われている。

いま、生成AIでNVIDIA GPUが引っ張りだこなワケ - PC Watch (impress.co.jp)

【参考】

SBGの急激な縮小は、私の独自算定だけでなく、公に主張されるNAVでも起きている。同社にとって唯一の主張点は、英半導体企業ArmのIPOである。ロイターの関係者談話を基にした報道では300億〜700億ドルでの取引を進めているとのことだ。仮に700億ドルの値札がつくなら、SBGはだいぶラクになる。

SVBの破綻以来、 SBGの株価は急落し、これが孫の自社株買いの意欲に火をつけるとの観測もある。孫の資産はSBG株に集中しているとみられ、その35%(2月13日時点)はすでに担保差し入れ済み、とブルームバーグのMin Jeong Leeらが報じた。株価が下がれば下がるほど、孫は追証を求められる。経営権喪失を防ぐためには自社株買いは有力な手段である。

一方、孫が経営権を失うシナリオは、現実味を帯びつつある。その場合、会社の生き残りを主導するのは、みずほグループ出身の最高財務責任者(CFO)である後藤芳光になりそうだ。

ソフトバンクG、SVB破綻で泣きっ面に蜂 (axion.zone)

───追記ここまで

【参考】2023年7月20日の記事

【台北=中村裕】半導体世界大手の台湾積体電路製造(TSMC)は20日、2023年4〜6月期の純利益が前年同期比23.3%減の1817億台湾ドル(約8000億円)だったと発表した。

売上高は10%減の4808億台湾ドル。四半期ベースでは19年1〜3月期以来、約4年ぶりの減収減益となった。

23年12月期の通期見通しでは、4月時点に前期比で「1〜5%の減収」としていた従来予想を約10%の減収に下方修正した。

4〜6月期は、新型コロナウイルス禍で生まれたパソコンやサーバー、タブレット端末、ゲーム機などのIT(情報技術)特需がなくなり、反動減の影響が直撃した。

半導体を大量消費する中国の経済も振るわず、設備投資が落ち込み、スマートフォンなどの個人消費が低迷したことも響いた。

経営トップの魏哲家・最高経営責任者(CEO)は同日の記者会見で「世界経済が振るわず、個人需要が低迷した。(パソコンメーカーなど)顧客の在庫調整は依然続いている」との認識を示した。

通期の見通しは「中国の需要が予想以上に少ない」(魏氏)などとして下方修正した。23年の世界の半導体受託生産は、22年比で約15%の落ち込みを予想した。

TSMCの業績低迷は、米中貿易戦争が本格化し、その影響で世界的に半導体需要が冷え込んだ19年以来、約4年ぶりとなる。

23年の設備投資は22年比で最大1割強少ない320億〜360億米ドル(5兆円前後)の期初計画を据え置いた。

海外初の先端工場として米アリゾナ州で建設を進める新工場は、量産時期を24年末から25年に遅らせる計画も明らかにした。人手不足などを理由に挙げている。

【参考】2023年7月7日の記事

【ソウル=細川幸太郎】韓国サムスン電子が7日発表した2023年4〜6月期の連結決算速報値で、営業利益は6000億ウォン(約660億円)と前年同期と比べて96%減だった。

主力の半導体メモリーに市況回復の兆しは見えず、同部門の不振が全体の収益を押し下げた。

売上高は同22%減の60兆ウォンだった。売上高営業利益率は1%で、前年同期から17ポイント低下した。営業利益は1〜3月期(6400億ウォン)とほぼ同水準で、14年ぶりの低収益が続いた。

大幅減益の主因は半導体部門の不振だ。韓国SK証券が3日公表した部門業績推計によると、半導体部門の営業損益は4兆4000億ウォンの赤字(前年同期は9兆9800億ウォンの黒字)と2四半期連続の赤字。部門売上高も同52%減の13兆8000億ウォンに落ち込んだもようだ。1〜3月期の部門営業損益は4兆6000億ウォンの赤字だった。

景気低迷を背景にパソコンやスマートフォンの買い替えが進まず、米IT(情報技術)大手が業績不振からデータセンターへの投資を縮小したことが響いた。

半導体供給網(サプライチェーン)の各所でメモリー在庫が積み上がっており、需給が悪化して販売価格が低下した。

サムスンは4月にメモリーの減産を表明。競合の韓国SKハイニックスや米マイクロン・テクノロジーも2〜3割の減産を続けるものの、代表的なメモリー製品のDRAMとNAND型フラッシュメモリーの販売価格は上向いていない。

SK証券の業績予想ではサムスン半導体部門は23年10〜12月期まで赤字が続く見通しだ。

【参考】2023年9月15日の記事

SBGの孫正義会長兼社長は14日、米CNBCのインタビューで「人工知能(AI)が人類よりも賢くなりつつある」と述べ、アームが「AI革命」による恩恵を大いに受けると指摘した。

【参考】2023年9月15日の記事

個人投資家からの需要の高まりは、人工知能(AI)ブームの中で勝ち組になり得る銘柄を入手しようと躍起になっていることを浮き彫りにしている。

【参考】2023年6月2日の記事

英Arm(アーム)は、スマートフォンのSoC(System on a Chip)に向けたIP(Intellectual Property)コアセットの2023年版「Arm Total Compute Solution 2023(以下、TCS23)」を2023年5月29日(現地時間)に発表した 日本語版ニュースリリース。TCS23は、台湾TSMC(台湾積体電路製造)の3nm世代プロセスで製造するSoCを対象にしている。

TSMCの3nm世代で製造予定、ArmがスマホSoC向けIPセットの23年版 | 日経クロステック(xTECH) (nikkei.com)

【参考】

ARMアーキテクチャを採用したプロセッサは携帯機器への組み込みに適した低消費電力が特徴である。

32ビット組み込みCPUの75%以上でARMアーキテクチャに基づいたCPUが採用されており、特に低消費電力と同時に高い演算能力が求められる携帯情報端末で顕著であり、32ビットとしては世界で最も普及しているマイクロプロセッサである。

ARMアーキテクチャに基づき設計されたプロセッサは、2020年現在Apple、ファーウェイ、サムスン電子などを含むほぼ全ての携帯電話メーカーで採用されており、またNintendo Switchをはじめとしたゲーム機でも使用例がある。

他にも、デジカメやテレビをはじめとする家電、無線LANなどのネットワーク機器、ハードディスクドライブの制御回路等で幅広く採用されている。

また、近年では高い性能が必要とされるスパコンやパソコン用CPU、自動運転用プロセッサなどでの採用例も増えてきており、同業トップのインテルに迫っている。 ARM社は技術を知的財産権 (IP) として各社にライセンス提供するのみであり、米インテル社、日ルネサス エレクトロニクス社といった企業とは異なり自社でCPUを生産してはいない。

【参考】2023年9月15日の記事

英半導体開発大手Arm(アーム)は、2021年以来、最大規模となる株式新規公開(IPO)にウォール街が喝采を送る中、上場初日に大幅な高値をつけた。

しかし、最近上場した他の企業の市場実績が、同社株価の上昇基調の継続を期待する人々の懸念材料になっている。

最近注目された他のIPOも、上場時には同様の急上昇を享受している。2019年以降の大型IPO上位5社は、上場当日に平均約30%株価を上げた。

しかしその先には厳しい日々が待っていた。過去4年間の米国におけるIPO上位10社の株価は、IPO価格から平均47%、上場当日の日中最高値からは53%値を下げていると今週ロイターの分析記事が伝えている。

10社の中で、民泊サービスのAirbnbおよび人工知能データ分析のSnowflakeの2社だけが、現在もIPO価格を上回っている。

一方、EVメーカーのRivianは上場時の最高値から80%安でグループ中最下位となっている。

果たしてArmは同じ運命をたどるのだろうか。Arm株がIPO価格から47%下がれば株価は約27ドル、上場当日の最高値から53%下がれば31ドルになる。

Bernsteinのサラ・ルッソ率いるアナリストチームは9月13日に顧客向けのメモで、Armの公正な時価総額を457億ドル(約6兆7000億円)と評価している。

これは上場時の約650億ドルを約25%下回る金額であり、アナリストチームはArmがモバイル分野でのロイヤルティ収益を成長させる能力に対する疑問を呈した。

【参考】2023年8月28日の記事

モルガン・スタンレー(Morgan Stanley)のマイク・ウィルソン(Mike Wilson)は、市場が軟化していることを示す最新の証拠は、エヌビディア(Nvidia)の大幅増益とそれに続く市場の上昇失敗だと語った。

「市場は良いニュースで頂点に立ち、悪いニュースで底を打つものだ。8月23日の(エヌビディアが発表した)ニュースほど良いニュースはない。これもテクニカル的には上昇が終わったというネガティブなシグナルだ。人々を興奮させるストーリーが必要だが、それが何なのか私にはわからない」

今年一年、一部のグロース銘柄はアウトパフォームしてきたが、投資家はそのパフォーマンスを他の銘柄にも当てはめてしまった。

「この上昇がAI関連を中心に5月に始まったとき、我々はそれが広がりすぎたと感じた」とウィルソンは述べている。

「我々は長期的にはAIに強気だが、短期的には大規模な投資が行われるので、コストがかかるだろう」

【参考】2023年8月28日の記事

ChatGPTの回答について、正確性、整合性、包括性、簡潔性について評価したところ、52%の回答が完全に間違っており、77%は冗長だった。

間違っていてもChatGPTの回答を好む理由は、ユーザーが回答の包括性や明確な言語構造を好んでいることが理由のひとつであることが示唆されたという。

Insiderで紹介したように、Stack Overflowはイーロン・マスクが「LLM(大規模言語モデル)による死」と呼ぶ状態に陥っており、OpenAIがChatGPT Plus(GPT-4)をリリースした1カ月後の4月に、トラフィックが前年比で13%減少した。

パデュー大学の研究は、スタンフォード大学やカリフォルニア大学バークレー校などの大規模言語モデルが愚かになっていっていることを示す研究に続くものだ。

ChatGPTがあまり精査されずにインターネットに組み込まれたように見えるその速さは、AIの倫理学者やプログラマーの間で警戒や苛立ちを引き起こしている。

【参考】2023年8月30日の記事

市場はエヌビディア(Nvidia)に心を鷲掴みにされているが、少なくとも一人のベテランは、人工知能(AI)のパイオニアである同社に好意を示していない。

ウォール街はカリフォルニア州サンタクララに本社を置く半導体最大手のエヌビディアにすっかり熱を上げている。

2023年、同社の株式はS&P500指数の構成銘柄で最高のパフォーマンスを挙げてきた。

同社は第2四半期について途方もなく高い業績予想を示していたが、8月23日の取引終了後に行われた決算発表ではそれを上回ってみせた。

業績予想を達成し、前年同期比で売上高を2倍以上に伸ばした上に、エヌビディアは再びアナリストの予想をはるかに上回る水準で次の四半期の見通しを立てた。

同社の株価はすでに年初来で228%上昇したとはいえ、ウォール街の各方面でエヌビディアの目標株価がさらに引き上げられたのは頷けることだ。

バンク・オブ・アメリカ(Bank of America)は、現在株価より35%高の650ドルを目標としており、ローゼンブラット証券(Rosenblatt Securities)に至っては129%高となる1100ドルの目標株価を披露して注目を集めた。

【参考】2023年9月15日の記事

アーム(Arm)とインスタカート(Instacart)の新規株式公開には多くの注目が集まっているが、パンデミックによるブームからの二日酔いを感じている市場を復活させることを期待するのは希望的観測に過ぎない。

この2社は広く知られたブランドを持ち、一般的な株式公開を目指す企業に比べれば高額な評価を受けるだろう。