東芝、ニデック…日本M&A史に残る買収劇が続々、なぜ? 企業価値向上には「買収額」より「件数」が重要だった

M&A(合併・買収)が盛んだ。

東芝の2兆円にのぼるTOB(株式公開買い付け)、大正製薬HD・ベネッセHD・シダックスのMBO(経営陣による買収)、オリックスによるDHCの事業承継、日本生命保険によるニチイHDの買収、そしてニデック(旧日本電産)からTAKISAWAへの「同意な買収(TOB)など、日本のM&A史に残るディールが数々生まれた。

ベネフィット・ワンをめぐっては、エムスリーに続き第一生命HDがTOBを公表しており、買収合戦の行方に注目が集まっている。

M&Aの件数やディール規模(取引金額)が多い企業ほどTSR(株主総利回り)も高いことが分かっており、資本コストや株価へのプレッシャーが強まる日本企業にとって、M&A強者になることが、すなわち勝ち組になることを意味するとも言える。

しかしM&Aを企業価値の向上につなげられていないケースもあり、注意が必要だ。世界のM&A市場が縮小する中で日本だけが特殊な道を歩む背景と、M&Aディールに潜む落とし穴を前後編で探っていく。

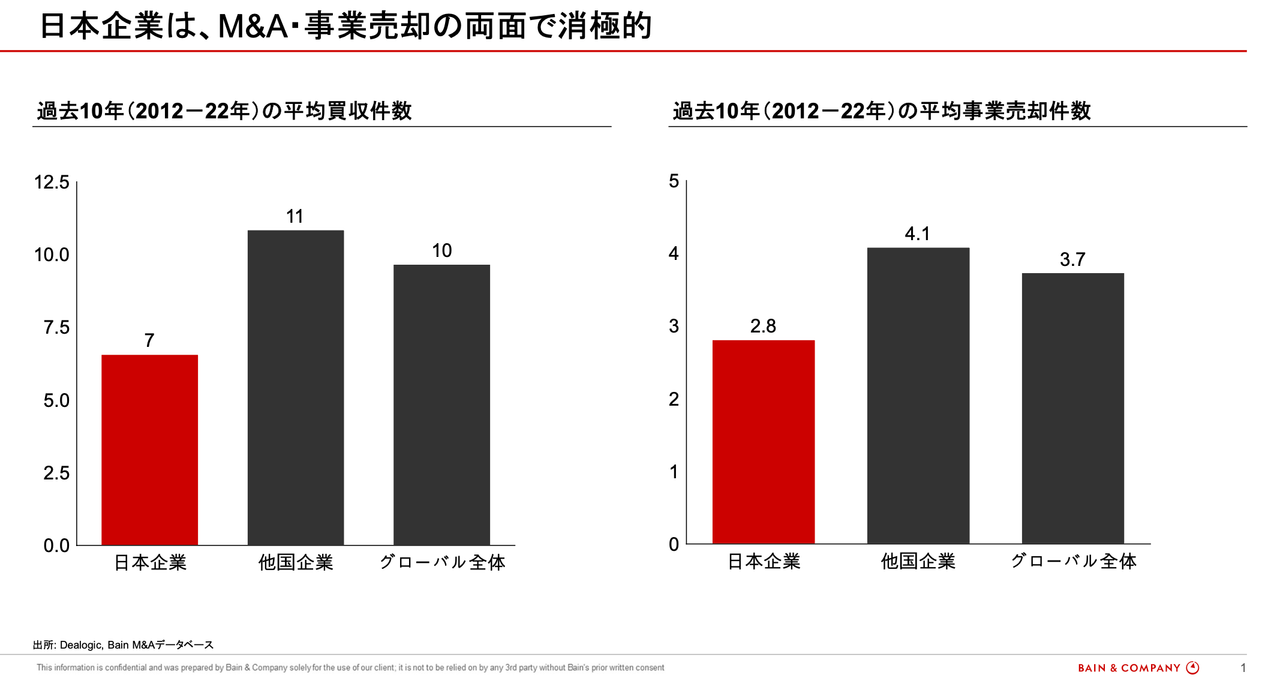

会社を売るのも買うのも消極的な日本

作成:ベイン・アンド・カンパニー

まずは興味深いデータの紹介から始めよう。

我々ベインが世界中の2000社以上の上場企業を対象に実施したM&A・事業売却の活動を分析したところ、そもそも日本企業はM&Aおよび事業売却に対して全般的に消極的であることが分かった。

日本企業全体が「累積経験値不足」に陥っているとも言え、経験豊富なグローバルな競合に置いて行かれてしまう、というホラーシナリオが透けて見える。

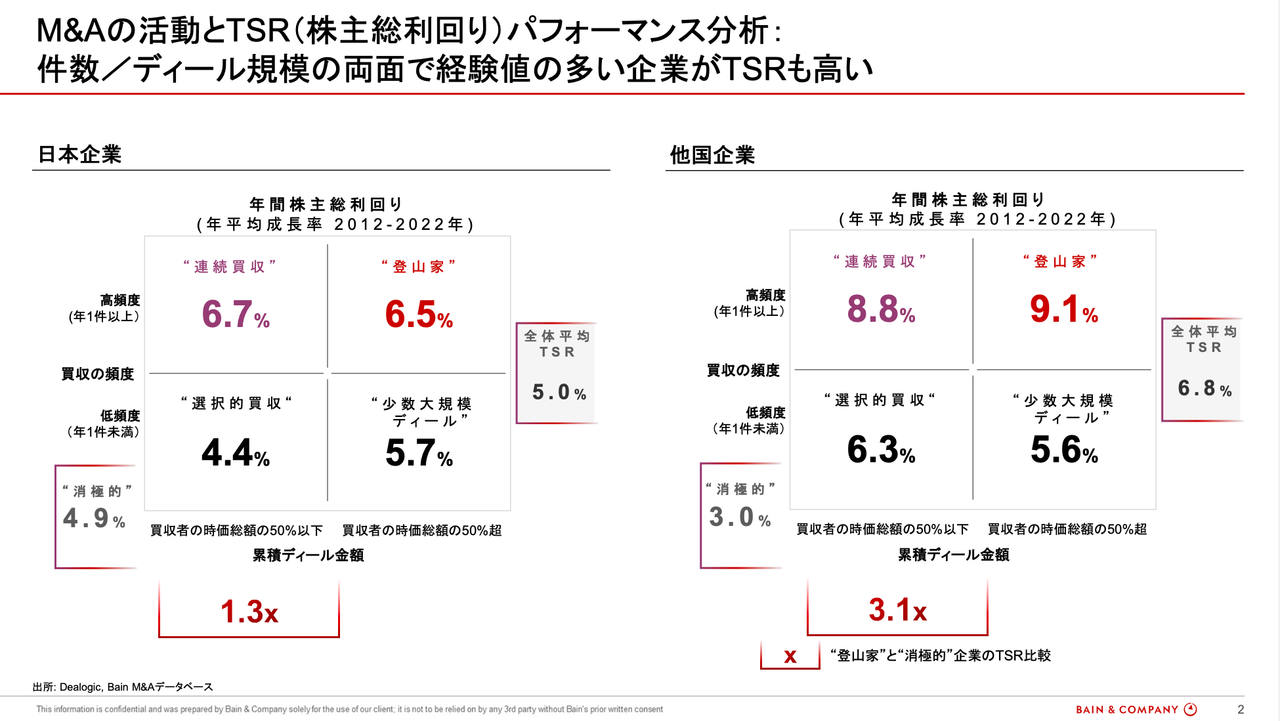

M&Aの件数・金額が多い企業はTSRも高い

ベイン・アンド・カンパニー

ベインではM&Aの活動と企業価値向上のパフォーマンスの分析も手掛けている。上の図はM&Aの実績(件数や頻度と金額)とTSRの相関を調査したものだ。

「登山家」とは年1件以上の買収度で買収をし、かつ買収金額が自社の時価総額の75%以上を占める企業を指す。

M&Aの累積経験は企業価値の向上に資することが裏付けられており、件数、ディール規模の両面で経験値が大きい企業が、全体平均よりもTSR(株主総利回り)が高いという結果が出ている。これは日本企業でも、日本以外の国の企業でも同様の傾向である。

加えて、少数の大規模ディールを実施するよりは、小規模なディールを数多く行う方がパフォーマンスが高いことも明らかになった。M&Aが公表されるたびに「買い付け額」が話題にのぼるが、企業のM&A経験値、その価値向上を左右するのは「金額」ではなく「件数」といえるであろう。

一方、日本企業と他国企業を比べた際に独特な点は、M&Aの累積経験が多いグループとそうでないグループの間のパフォーマンスの差が限定的であることだ。

各企業の個別データを見ると、累積経験が多いグループの中にも、グループ平均TSR(株主総利回り)を大きく下回るパフォーマンスの企業が含まれている。もちろん、M&Aだけが企業価値向上をもたらす訳ではないが、M&A戦略立案や個別のディール実行にM&Aの累積経験がしっかりと活用できておらず、企業価値向上につなげられていないケースが含まれているのではないか。

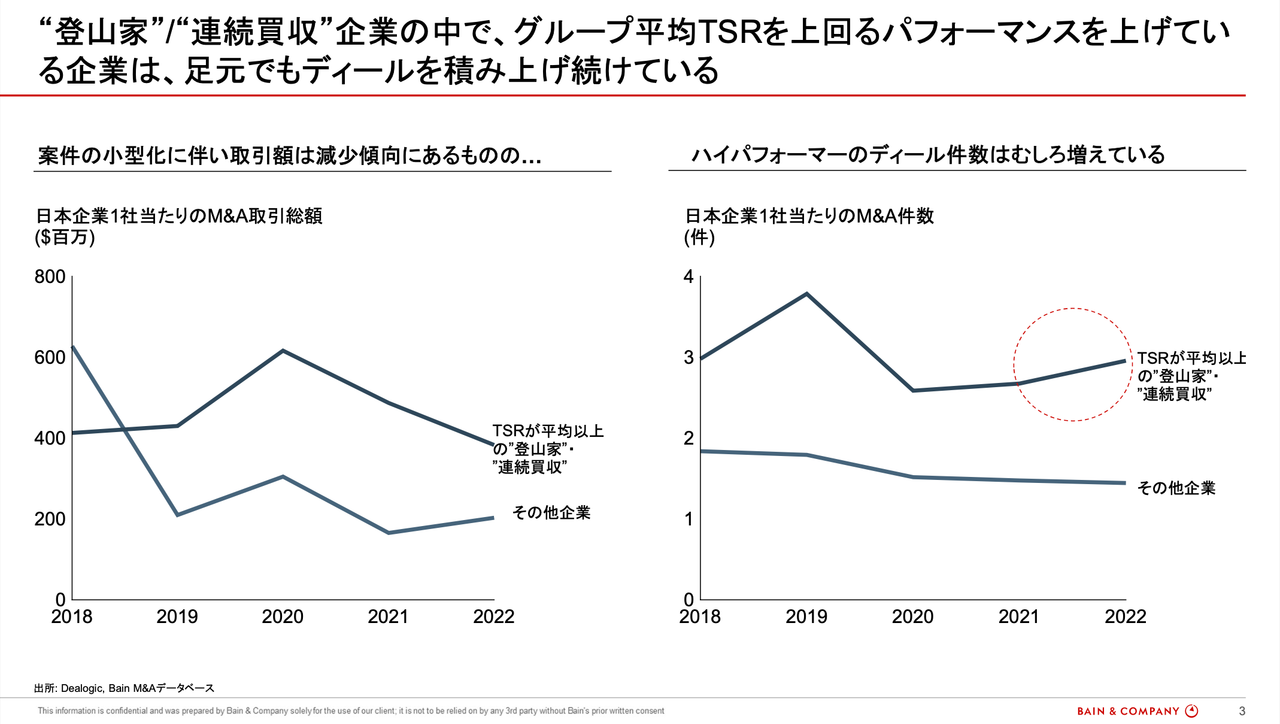

教科書通りに攻めるニデック、伊藤忠、日立、ソニー

ベイン・アンド・カンパニー

極めて示唆に富むのが、M&Aの経験値が豊富な“登山家”企業および“連続買収”企業の中で、グループ平均TSRを上回るパフォーマンスを上げている企業は、日本のM&A市場が大きく縮小した2022年にも(グローバル市場と連動し、2021年比で大幅縮小)、ディールの件数を積み上げているということだ。

まさに「景気後退期にこそ攻めの手を打つ」という教科書に沿った対応をしていることが分かる。このグループには、M&A巧者として知られるニデックや、伊藤忠商事などの総合商社、M&Aを事業ポートフォリオの進化に積極活用している日立製作所やソニーなどの企業が含まれる。

これらの例から分かることは何か。

1つは、M&Aは「経営力」の一部であり、累積経験がものを言う世界であるということ。

もう1つは、景気後退期こそ回復期に向けた「仕込み」投資としてのM&Aが重要であり、その有無が景気回復期の勝敗を分けるということだ。すなわち、M&Aの経験を豊富に有する企業は、今こそその経験を生かしてM&Aに積極的に取り組み、勝ち切りを目指すべきである一方、累積経験が少ない企業は、経験値の積み上げを急ぎ、経験豊富な競合に置いて行かれないようについていく必要があるということだ。

低迷する世界のM&A市場を尻目に、日本は堅調

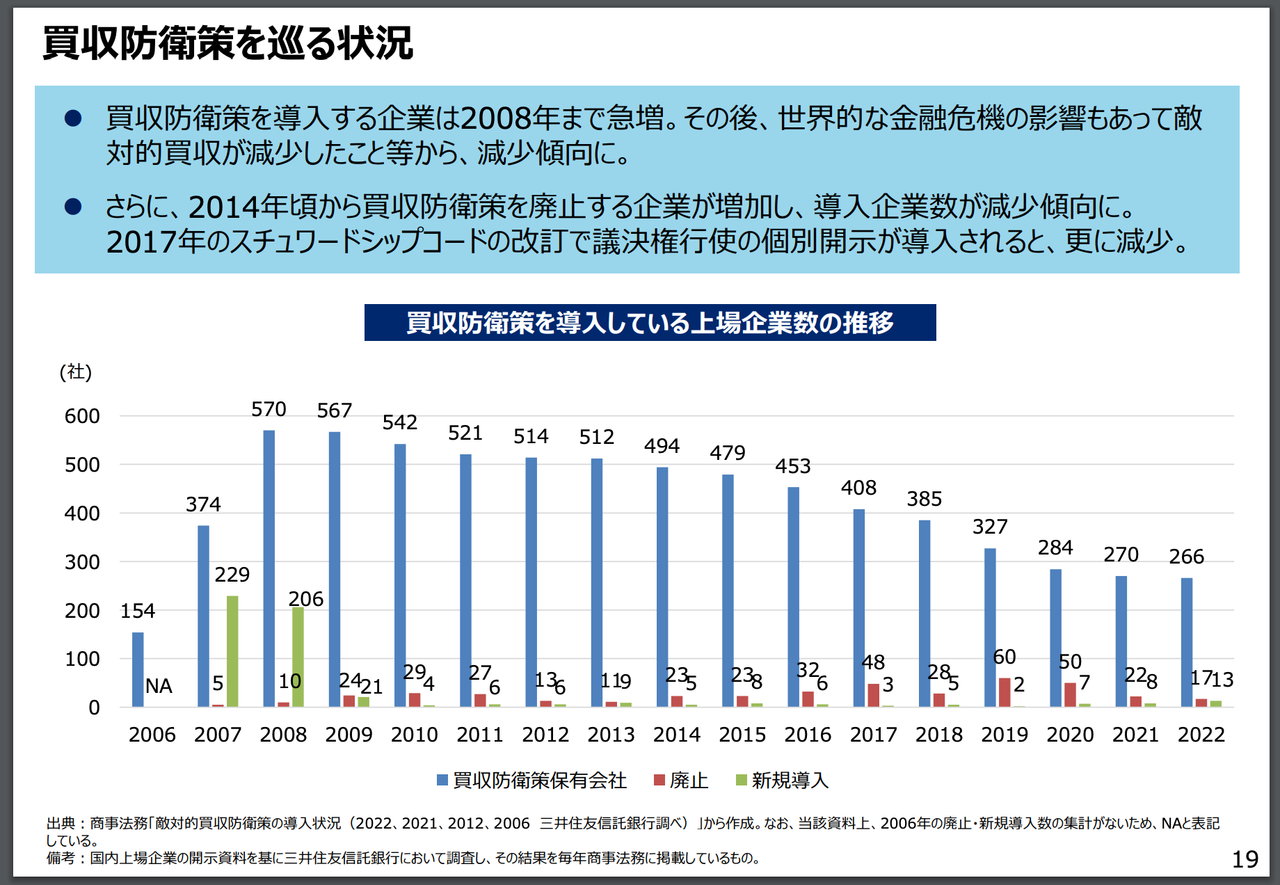

買収防衛策を導入する企業も減少している。

幸運にも、世界的なM&A市場の冷え込みと対照的に、日本は独自の展開を迎えている。

グローバルではコロナ禍の最中2021年に、テック系企業を中心としたマルチプル(EBITDAなどの経営指標に対する倍率で、企業価値算定のベース)の急上昇を背景として、金額ベースで6兆ドルほどにM&A市場が拡大した。一方、2022年は4兆ドル、今年は3兆ドル程度に着地見込みと、急速な縮小傾向にある。

急激なマルチプル上昇が逆回転し、ディール1件当たりの金額が縮んだことが大きな要因だが、特に今年はディール件数も伸び悩んでいる。マルチプル下落を受けた売り控え、プライベートエクイティファンド(PE)を中心としたファイナンシャル・インベスターが、金利高を背景に買収に慎重になっていること、事業会社も景気後退局面を迎えて投資に消極的になっていることなどの複合要因が背景にある。