オプションの価値(所謂プレミアム)について、追加で説明しようと思う。

オプション講座③でオプションの価値は本質的価値と時間的価値に分解できると説明した。

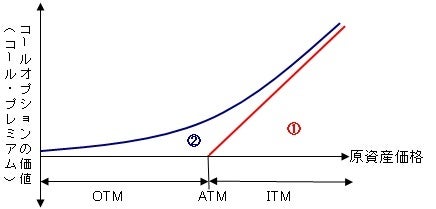

図で表すと以下のようになる。※コールオプションの場合

①の範囲(赤い直線の下部分)が本質的価値

②の範囲(赤と青の線の間)が時間的価値

となっており、①+②がオプション価値(プレミアム)となる。

ATM、ITM、OTMとあるがこれを先に説明しておく。

ATM(At The Money)

(プレミアム分を無視すると)原資産価格がストライク(権利行使価格)と一致した状態。

ITM(In The Money)

原資産価格>ストライクの状態。

OTM(Out of The Money)

原資産価格<ストライクの状態。

図を見れば分かるとおり、OTMの時の本質的価値は0になる。

本質的価値とは(原資産価格-ストライク)で表され、オプション価値が0以下になることはないので、OTMで本質的価値が0になることは当たり前である。

このエントリーをあえて作ったのは、ATM、ITM、OTMを説明するためでもあるが、もう1つ、オプションの教科書等によく書かれている“あるミスリードしやすい文言”について指摘するためである。

その文言とは

「オプションの買いは損失が限定で利益が無限大、オプションの売りは利益が限定で損失が無限大」である。

たしかに間違ってはいない表現(上の図を見ると原資産価格が上がれば価値も無限大に上がっていく、つまり買い手の利益と売り手の損失が無限大に増える)だが、簡単なオプションの説明の中にこの文言が入っていてきちんと説明がなされていないと、オプションの売りがとんでもないハイリスクでオプションの売りなど取引する価値のない戦略のように思えてしまう。

実際、証券会社のように顧客の取引を受ける側は、顧客のオプション買いの相手方になるのでオプションの売りポジションを持つことになる。

オプションを売れば、毎日セータ分だけ儲かるので、オプションディーラーの重要な収益源となっている。

また、投資家サイドでも、オプションを買うコストを下げるためにOTMのオプションを売るという戦略は広く一般的に使われている。

オプションの売りが危険という本質は、ガンマの売り(ガンマショート)を放置することが危険であるということである。(詳しくはガンマを説明する時に書く。)

ガンマショートでもしっかりヘッジしていれば損失を限定させることは可能であり(もちろんヘッジしきれず多大な損失を被ることもある)、だからこそリスク指標をしっかり理解し自分の持っているポジションのリスクを正確に認識する必要がある。

何度も言うようだが、原資産価格が動いた時、どの程度の利益もしくは損失が発生するのか瞬時に把握できる状態(もちろん1円単位のPLではなくざっくりとした把握で構わない)になければ、オプションに限らず投資を行う権利はないと思った方が良い。

また、このような説明なしに闇雲に「オプションの売りは損失が無限大で危険」と投資家の不安心理を煽るだけで投資家のリスクに対する理解を促さない本などはあまり良いとは思えない。

iPhoneからの投稿

オプション講座③でオプションの価値は本質的価値と時間的価値に分解できると説明した。

図で表すと以下のようになる。※コールオプションの場合

①の範囲(赤い直線の下部分)が本質的価値

②の範囲(赤と青の線の間)が時間的価値

となっており、①+②がオプション価値(プレミアム)となる。

ATM、ITM、OTMとあるがこれを先に説明しておく。

ATM(At The Money)

(プレミアム分を無視すると)原資産価格がストライク(権利行使価格)と一致した状態。

ITM(In The Money)

原資産価格>ストライクの状態。

OTM(Out of The Money)

原資産価格<ストライクの状態。

図を見れば分かるとおり、OTMの時の本質的価値は0になる。

本質的価値とは(原資産価格-ストライク)で表され、オプション価値が0以下になることはないので、OTMで本質的価値が0になることは当たり前である。

このエントリーをあえて作ったのは、ATM、ITM、OTMを説明するためでもあるが、もう1つ、オプションの教科書等によく書かれている“あるミスリードしやすい文言”について指摘するためである。

その文言とは

「オプションの買いは損失が限定で利益が無限大、オプションの売りは利益が限定で損失が無限大」である。

たしかに間違ってはいない表現(上の図を見ると原資産価格が上がれば価値も無限大に上がっていく、つまり買い手の利益と売り手の損失が無限大に増える)だが、簡単なオプションの説明の中にこの文言が入っていてきちんと説明がなされていないと、オプションの売りがとんでもないハイリスクでオプションの売りなど取引する価値のない戦略のように思えてしまう。

実際、証券会社のように顧客の取引を受ける側は、顧客のオプション買いの相手方になるのでオプションの売りポジションを持つことになる。

オプションを売れば、毎日セータ分だけ儲かるので、オプションディーラーの重要な収益源となっている。

また、投資家サイドでも、オプションを買うコストを下げるためにOTMのオプションを売るという戦略は広く一般的に使われている。

オプションの売りが危険という本質は、ガンマの売り(ガンマショート)を放置することが危険であるということである。(詳しくはガンマを説明する時に書く。)

ガンマショートでもしっかりヘッジしていれば損失を限定させることは可能であり(もちろんヘッジしきれず多大な損失を被ることもある)、だからこそリスク指標をしっかり理解し自分の持っているポジションのリスクを正確に認識する必要がある。

何度も言うようだが、原資産価格が動いた時、どの程度の利益もしくは損失が発生するのか瞬時に把握できる状態(もちろん1円単位のPLではなくざっくりとした把握で構わない)になければ、オプションに限らず投資を行う権利はないと思った方が良い。

また、このような説明なしに闇雲に「オプションの売りは損失が無限大で危険」と投資家の不安心理を煽るだけで投資家のリスクに対する理解を促さない本などはあまり良いとは思えない。

iPhoneからの投稿