国画会展 入選作品 誕生2001-Ⅱ F80 鉛筆画 中山眞治

どうも。私はファイナンシャルプランナーでプロ画家、そして、福祉住環境コーディネーター・福祉用具専門相談員・介護職員初任者研修、有資格者の中山です。

さて、資産運用を始めたいけれど何から手をつけたらよいのかわからない、そんな40代独身男性へ。このガイドは、あなたが資産運用の世界で成功するための、ステップバイステップの手順を提供します。

投資の基本から具体的な戦略まで、わかりやすく解説しますので、自信を持って投資をスタートさせることができます。これが財産形成への第一歩となるでしょう。今こそ、賢く投資して未来の自身を支える準備をしましょう。

それでは、早速どうぞ!

目次

1 マネカツ成功の秘訣:まず、あなたの目標と目的を明確にする!

2 資産運用に役立つ趣味の発見:マネカツの意外な近道

3 マネカツを加速させるための転居のメリットと検討点

(1) 劇的な変化をもたらすマネカツのアプローチ方法

(2) 収入が少ない場合の資産形成戦略:重要なポイントを解説

4 節約と投資のバランス:効果的なマネカツの進め方

(1) 家賃

(2) 自家用車

(3) 保険

(4) スマホ

(5) ゲーム

(6) 被服費

(7) 飲み代

(8) 電気代

(9) サブスクやギャンブル

5 健康を増進させつつ資産を増やすマネカツテクニック

6 仕事の効率を上げる方法:日常生活でのストレス管理

(1) 生活改善後のメリット:より良い日常を手に入れる

(2) 忙しい毎日からの脱却:時間管理のコツと生活の質向上

(3) 余裕を持つ生活へ:マインドフルネスと資産運用

7 資産運用の投資スタンス

8 新NISAの利点と注意すべき点

(1) 新NISA(少額投資非課税制度)

a 新NISA概略

b 新NISAを取り扱うメリット

c 新NISAを取り扱うデメリット

(2) 現行のNISA制度と新NISA制度の比較

(3) 新積み立てNISA

(4) 投資信託

a 投資信託を取り扱うメリット

b 投資信託を取り扱うデメリット

9 iDeCo(個人型確定拠出年金)の全容

(1) iDeCoを取り扱うにあたって

(2) iDeCoを取り扱うメリット

(3) iDeCoを取り扱う場合の積立額の上限とは

(4) iDeCoを取り扱う場合のデメリット

10 ハイリスク・ハイリターン投資の理解と戦略:あなたに合った選択肢は?

11 まとめ

1 マネカツ成功の秘訣:まず、あなたの目標と目的を明確にする!

あなたのマネカツは、当然貯蓄額を増やしたいということになるのでしょうが、ところで、そのお金を何に使うのですか?まず、その目標や目的をはっきりさせましょう。

それには、あなたのこれからの、実現したい人生におけるライフイベントを明確にすることです。

つまり、結婚・お子さんの誕生・お子さんの将来のための貯蓄・マイホーム購入・夫婦で旅行・親の介護等を確認し、それに対応したライフプランの作成によって、必要となる資金を把握することが必要です。

2 資産運用に役立つ趣味の発見:マネカツの意外な近道

あなたは平日や休日の生活に充実感がありますか?筆者も結婚前の36歳までこれといった趣味がなく、いつも深酒の毎日を送っていました。

給料全部が自由に使えるので、すっかり金銭感覚がマヒしてしまっていましたので、浪費ばかりしていましたね。今考えると信じられないくらいの無駄遣いです。

そこで、筆者の場合には、「嫁さん探しという不純な動機」から絵画教室へ行ったのが始まりでしたが、鉛筆画と出会い一気にのめり込んでいけたので、おかげさまで無駄遣いがなくなりました。

あなたも、是非打ち込める趣味を見つけてください。没頭できる生きがいが何もないとなると知らず知らずのうちに、浪費してしまうことになるからです。そして、あなたのその浪費は、あなたの未来の大切な資金である自覚を持ちましょう。

3 マネカツを加速させるための転居のメリットと検討点

(1) 劇的な変化をもたらすマネカツのアプローチ方法

いっそのこと、あなたの今の住まいの、一番大きな固定費である家賃を圧縮することができれば、即効性のある節約と同時に、その節約できた分だけ「毎月の投資枠」を確保できます。

その手順として、あなたの部屋の中で、主人のあなたよりも大きな顔をして居座っている、使わなくなった趣味の道具・着なくなった服・読まなくなった本等いらないものを全て捨て去りましょう。そうです、断捨離です。

それによって、身軽になれたあなたは、今までよりも部屋数の少ない、コンパクトで郊外の家賃の安い物件へ引っ越す準備が整います。

そして、同時進行で「新たなあなたの未来に備えた節約生活」を始めることができるのではないでしょうか?環境をそっくり変えてしまえれば、無理なく一から生活の組み立て直しができるようになるのではありませんか?

今まで住んでいた環境をそのままにして、思い切った節約生活などできませんよね。今までと同じ生活環境の中にいては甘えがでて、劇的な変貌は遂げられないでしょう。あなたが本気ならば、転居を伴う新たな生活習慣の組み立て直しに取り組んでみましょう!

(2) 収入が少ない場合の資産形成戦略:重要なポイントを解説

尚、入居の際には収入による基準がありますが、公営住宅に転居できれば、更新料や敷金もなく(2ヶ月分の保証金はあります)、家賃が驚くほど廉価なので、一番大きな固定費の出費を抑えらます。

そのためにも、あなたの住んでいる自治体の情報を確認してみましょう。勿論、単身者用の物件もあり、年に複数回の募集があるはずです。ただ、この抽選には応募される人が多いので、そう簡単には当たりません。

しかし、交通の便の良くない・古い物件などであれば、競争倍率の低い場合もありますので、根気よく応募を続ければ数年で当たる可能性もあります。

4 節約と投資のバランス:効果的なマネカツの進め方

あなたに、現在「貯蓄のある・なし」に関係なく、あなたの年齢から新たにマネカツを始めるのであれば、それほど多くの時間はありませんので、特に効率よく進めていける方法が必要です。

そのためには、月々の収入に対する支出を見直して、徹底的に固定費を削減・圧縮できれば、投資の原資を確保できます。そして、大切なのは、今後毎月継続して投資を続けていける環境づくりなのです。

更に、細かい節約も充分大切ではありますが、もっとも即効性のある節約手段には次のようなものがあります。この当たり前に減らせば、当たり前に大きく減る費用を思い切って削減・圧縮しましょう。

そして捻出できた資金を「原資」として、投資を開始しましょう。おすすめは中リスク・中リターン投資の投資で、NISA及び積み立てNISAやiDeCoを使った投資です。決して、高リスク・高リターンを狙ってはいけません。あなたの年齢では失敗できないからです。

<削減すべき大きな固定費の種類>

(1) 家賃

賃貸住宅の場合、都心部に住んでいる人は、首都圏周辺の現在よりも部屋数の少ない住まいで生活しましょう。

そして、区営・都営・県営・市営などの公的な住まいへは毎回応募しましょう。独身でも入居できる物件はありますし、驚くほど家賃の廉価な物件もあります。

(2) 自家用車

通勤で使っていない自家用車は売却しましょう。ローンを別にしても、所有しているだけで諸経費をならせば、月々4~5万円以上かかっています。使っていないのに全くの無駄ですし、休日のたびに磨いているだけでは愚の骨頂です。

(3) 保険

独身者の場合には、生活の保障が必要な家族がいないのですから、死亡保険金の多い保険などはまったく意味がありません。掛け捨ての安い医療保険や生命保険へ変更しましょう。

(4) スマホ

できるだけ無料で使えるLINEやスカイプで済ませる。余計な使用は極力控えましょう。また、契約初期に結ばされた、数か月後には解約できるものは、忘れていることが多いものです。月々数百円のものでも年間で考えるとまとまった金額になります。

尚、筆者は、ソフトバンクで、ソフトバンクのwifiに加入していることが条件ではありますが、月々の使用料が990円くらいのスマホの契約をしています。ネットをたくさん使う場合であっても、月々1,980円くらいの契約コースもあります。

それ以前では、auのスマホを使っていましたが、月々6,000円以上支払っていましたので、大きく削減できました。

(5) ゲーム

無駄なのでやめましょう。目が悪くなりますし、睡眠障害や依存症にも注意が必要になるからです。また異性から見て、「幼児性が抜けていない」と思われる場合もあるので、やめましょう。

(6) 被服費

ろくに着もしない服や靴などへの出費をやめましょう。今あるもので、コーディネートしましょう。

茶色系と青色系の組み合わせをしないように注意することや、ストライプのパンツにストライプのシャツなどを合わせないように注意するだけでも随分印象は変わります。どうしても必要な人は、流行に左右されない「トラッド」な服を選びましょう。

(7) 飲み代

一番の無駄です。そんな時間があれば家で打ち込める趣味に没頭しましょう。充実感をしっかり味わえますよ!考え方によっては、お金を払って内臓や脳を痛めていることにもなります!

(8) 電気代

できる限り照明をLEDに変えましょう。初期投資は大きいですが、ランニングコストが圧倒的に違います。現在の蛍光灯と比較すると、月々の電気代費用で約40%まで抑えられるというデータもありますし、寿命では6倍以上も長く使えるということです。

この、蛍光灯であれば寿命で交換しなくてはならない管球の交換の費用も計算に入れるべきでしょうから、LEDの初期導入で大きくかかる費用は、長期で考えれば決して高くないことに気が付きます。

「LEDシーリングライトは電気代が節約できるほか、蛍光灯に比べて約6.7倍長持ちするため、光源を交換する手間も省けて便利です。

LEDシーリングライトは毎日使う家電製品なので、ご家庭に合ったものを選びたいですよね。

リビングやそのほかの部屋以外に、玄関・キッチン・トイレ・廊下・階段・洗面所などの照明もLEDシーリングライトに変えれば、さらに電気代が節約できます。」

出展:LED照明に変えると電気代がどのくらいお得になるのか、実際の部屋で比較してみました

出典:エネチェンジ enechange.jp

(9) サブスクやギャンブル

重要性の低いサブスクは解約しましょう。あなたの収入を得るためや、精神的な充足を得るためサブスクであればよいでしょうが、「よく考えてみれば無駄だよね」というものは、年間の支払いを考えて、不要なものは削減すべきです。

ギャンブルは、勝てば勝ったで飲み代などに使い切ってしまい、負けた時には「心がすさむ」ことを考えてみれば、「最初からやらなかった方が一番儲かる」ことを認識しておきましょう。これは、パチンコやスロットでも同じです。

充実した休日を過ごせて、心身ともにリラックスと充足を味い、休日明けの仕事にすっきりとした心と体で臨める状態をイメージしてみてください。しかし、仮に、あなたの現在が悪循環に陥っているとしても、今からでも充分修整できます。

5 健康を増進させつつ資産を増やすマネカツテクニック

あなたは休日明けの朝に、出勤するのが憂鬱になることはありませんか?もう、いい加減にここらで生活を刷新しましょう。このままいくとあなたは、あなた自身が変化できる最後のチャンスを逃してしまうかもしれません。

あなたが、今まで続けてきた不規則で不健康な生活では、健康維持・体力増強・活力更新・生きがい発見・規則正しいバランスの良い食生活・良質な睡眠・飲酒のセーブのほとんどで問題が起こっているはずです。

打ち込める趣味との出会いは、充実した時間を過ごせることで「今まで何も気にせずにおこなっていた浪費」を修整できます。それは、金銭と時間の浪費削減・固定費圧縮が同時にできて、おまけに規則正しい生活までもがあなたの健康に寄与します。

6 仕事の効率を上げる方法:日常生活でのストレス管理

(1) 生活改善後のメリット:より良い日常を手に入れる

朝は、簡単でも食事を摂りましょう。胃を動かし、糖分の吸収が本当の目覚めと頭の回転に必要です。そして、自宅から最寄り駅までは、できるだけ歩きましょう。ウオーキング程度の運動量であれば、当日の仕事に影響は少ないはずです。

生活習慣を健康的な流れに変更しながら、今までより最低でも1時間は早く会社に出勤しましょう。そのメリットは、まず通勤電車やバスがすいていることです。朝から満員電車でつらい思いをしなくて済むことで、思いのほかすがすがしい朝を味わうことができます。

さらに、仮に1時間早く出勤できれば、朝の早い時間を昨日の仕事のチェックや当日の準備及び打ち合わせ時間に充てることができます。あなたが営業ならば、9:00になったらすぐに外回りに出かけ、内勤の人はすぐに仕事にとりかかりましょう。

そして、早く始めた分だけ早く退勤して、帰りも最寄りの駅から歩いて帰り、自炊して、時間を決めて趣味に没頭し、できれば10:00頃には就寝しましょう。今までよりも多く歩くことを実現できれば、心地よい疲れから熟睡を得られます。

(2) 忙しい毎日からの脱却:時間管理のコツと生活の質向上

日常の出勤時間が定時ぎりぎりのような人の場合、出勤後に、始業時間を過ぎれば外部からの数多くの電話に対応した結果、気付くと昼近くでは、社内のあなたの評価は決して上がることがないでしょう。

その時間から、当日のスケジュール確認やチェック及び打ち合わせなどできますか?仕事上のお客様も、昼頃になってその日の都合を訊ねてくるような営業マンを相手にしないでしょう。

そんな電話をすることは、自らが「仕事のできない営業マン」だと大声で叫んでいることと同義です。そういう人が、仕事の成果が上がらないことを自分のせいではなく、運が悪い・お客様が悪いと嘆く人の典型です。

毎日が愚痴・不満・後悔・不安にまみれて生きることになるでしょうね。そのストレスからまた今夜も深酒ですか?悪循環ですよね!

(3) 余裕を持つ生活へ:マインドフルネス(※)と資産運用

趣味に没頭できることを活用して、生活のリズムを変えましょう。夜にはよく眠れて、朝食を摂った空腹感のないゆとりをもって、いつもよりもすいている「交通機関」を使い、時間に追い立てられていた過去から、今度はあなたが時間(仕事)を追いかけましょう。

時間(仕事)を追いかける立場とは、つまり、先んじて行動するということです。先手先手で先を見て、常に数種類の状況を思い描きながら、その中から最善の行動を進めていくことです。

時間(仕事)に追い立てられる状態では、「うっかりミス」などが多いものですが、時間(仕事)を追いかける立場になることができれば、ゆとりある思考と判断で「万全な対応」を取れます。

また、時間的・精神的・体力的余裕から、仮にミスがあっても挽回することが可能になります。

※ マインドフルネスとは、日々の心配事や不安な気持ち、仕事や他人からの評価など、つい頭に浮かんでしまうことを鎮め、「今」だけに集中できるような精神状態を意識的に作っていくことであり、その手法として「瞑想」が用いられています。

7 資産運用の投資スタンス

40代独身男性のあなたは、ここで大きく賭けに出てしまうと、失敗した場合には、取り返しのつきにくいことになってしまいます。たくわえの少ない人ほど焦る気持ちはわかりますが、失敗してしまうと元も子もなくなってしまうのです。

大きく賭けにでるくらいならば、あなたの意志次第で、確実に手に入れることのできる、節約に大きく努力されてはどうですか?

そして、新積み立てNISA及び新NISAやiDeCoでミドルリスク・ミドルリターンのポートフォリオで投資を実行しましょう。

関連記事:20歳代~60歳代にオススメな各年代別アセットアロケーションとポートフォリオとは!

貯蓄が少なくて老後に対して不安を持っている人は、健康な人であれば「年金の繰り下げ受給」によって年金額に割り増しを付加することもできます。

繰下げ加算額

繰下げ加算額は、原則、65歳時点の老齢厚生年金額を基準として、支給の繰下げの申出をした時期に応じて、計算されます。

繰下げ加算額=(繰下げ対象額+経過的加算額)×増額率

繰下げ対象額は、原則、65歳時点の老齢厚生年金額ですが、65歳以後に被保険者であった方の場合はその被保険者であった期間に在職老齢年金制度を適用したと仮定した場合に支給される老齢厚生年金額です。

増額率は、「繰下げ月数×0.7%(0.007)」、最大「42%(0.42)」です。

出展:日本年金機構 老齢厚生年金の繰下げ受給|日本年金機構(nenkin.go.jp)

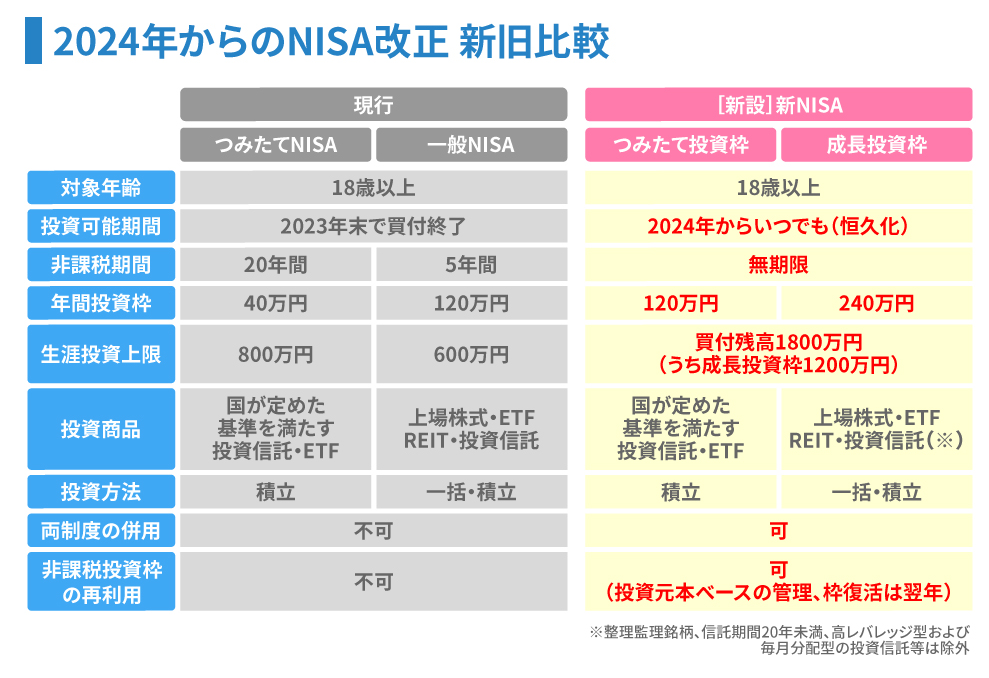

8 新NISAの利点と注意すべき点

(1) 新NISA(少額投資非課税制度)

a 新NISA概略

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAを取り扱うためには、日本にお住まいの18歳以上を対象とするNISA口座(非課税口座…非課税投資専用)の開設が必要です。

そして、通常の証券取引口座・投信口座とは別に口座を設ける必要があります。NISA口座は、1人1口座。また、新NISAでは毎年360万円の非課税投資枠が設定され、上場株式・株式投資信託等の配当・譲渡益等が非課税対象となります。

尚、この場合の360万円の内訳は、積み立て投資枠で年間120万円までと、成長投資枠240万円の合計です。令和6年1月1日から恒久化されました。

b 新NISAを取り扱うメリット

普通の証券口座(特定口座や一般口座)で投資を行うと、利益に対して20.315%の税金がかかりますが、NISAではそれがまるまる節約できます。NISA口座は非課税なので確定申告が必要ありません。

c 新NISAを取り扱うデメリット

NISAは、短期間で売買を繰り返す頻繁な売買に向いていません。また、損益通算ができないので利益が出た時には有効ですが、損失が出た時には補うことができません。

また、最大のデメリットは、損失を翌年以降に繰り越せず、NISAの損失がでた時は救済手段がないことであり、口座は一つまでしか持てません。

(2) 現行のNISA制度と新NISA制度の比較

通常の投資では、株式・投資信託の配当金(分配金)や値上がり益に対しては、20.315%の税金がかかりますが、NISA口座で運用した利益には税金がかかりません。つまり、NISA口座で運用すると、投資で得た利益がまるまる手に入ります!

2024年1月から、新NISA制度が開始され、現行のNISA制度を一本化し、投資額の拡大や制度の恒久化に加え、投資枠の再利用が可能になるなどの抜本的な改正になりました。

出典:中央労働金庫

新NISA制度が始まる今、改めて知っておきたいNISAのこと!|マネーの知識|コラム&レポート|Rukuo(ルクオ)|中央労働金庫 (rokin.com)

(3) 新積み立てNISA

積み立てNISAとは、特に少額からの長期・積み立て・分散投資を支援するための非課税制度です。

積み立てNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期積み立て・分散投資に適した公募株式投資信託と、上場株式投資信託(ETF)に限定されており、投資初心者をはじめ、幅広い年代の人にとって利用しやすい仕組みです。

新積み立てNISAでは、毎年120万円を上限として一定の投資信託が購入可能です。各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)の非課税保有期間は無制限になりました。

非課税で保有できる投資総額は、最大1,800万円です。尚、生涯非課税保有限度額は、1,800万円ですが、上場株式・投資信託等の生涯非課税保有限度額は1,200万円までとなっています。前掲の表をご覧ください。

(4) 投資信託

投資信託の種類には、指数通りの運用成果を目指す「インデックスファンド」と、指数以上の運用成果を目指す「アクティブファンド」の2通りがあります。

a 投資信託を取り扱うメリット

最少額では、一口100円から始めることができる金融商品です。まとまった資産がなくても、毎月小額で積み立て投資をすることも可能です。そして、投資対象が複数の株式や債券なので、小額でありながら分散投資をすることができます。

また、投資信託は、価格が変動するため元本割れをする可能性がありますが、資産運用の知識がなくても始めることができるので、投資初心者におすすめの資産運用です。

b 投資信託を取り扱うデメリット

投資信託は、ファンドマネジャーに運用を委託する場合には、信託報酬がかかります。信託報酬は、長期投資であればあるほど差額が大きくなりますので、僅かな差といえども長期となれば差が大きくなります。できる限り信託報酬の安い銘柄を選びましょう。

そこで、ファンドマネジャーに委託せずに、インデックスファンドでの運用の場合には、一定以上の指数での自動売買なので、信託報酬を低く抑えることもできます。

9 iDeCo(個人型確定拠出年金)の全容

(1) iDeCoを取り扱うにあたって

iDeCoを始めるに当たっては、まず金融機関に専用の口座を開く必要があります。多く の金融機関がある中で、運営管理手数料や毎年の信託報酬(運用手数料)が安く、取り扱い商品の多い金融機関を選びましょう。

個人型確定拠出年金のiDeCoとは、自分自身で作る年金です。加入者は毎月一定の金額を積み立て、保険、投資信託といった金融商品で運用し、受給年齢に達したときに年金や一時金として受給します。

加入条件としては、企業型確定拠出年金に加入していないこと、20歳以上60歳未満であること、国民年金を納めていることです。

(2) iDeCoを取り扱うメリット

運用益は非課税、税金の控除を受けることができる、年金破綻のリスクがない。iDeCoには節税対策ができるメリットがあり、運用益が非課税になり、住民税・所得税の控除を受けられます。

尚、現在の年金制度では、1兆円を超える積み立て金不足が生じていますが、iDeCoは個人単位で積み立て金が管理されるので、年金制度が破綻した場合であっても受給できます。

iDeCoは、個人年金に上乗せして、自身で老後の積み立てをする制度ですが、その積立額には上限が定められています。

(3) iDeCoを取り扱う場合の積立額の上限とは

自営業者、会社員、公務員、専業主婦などでそれぞれ異なるのですが、会社員や専業主婦では月々2万円前後となっています。また、最低5,000円から1,000円刻みで毎月のかけ金を決めることができます。

そして、毎月のかけ金には所得税や住民税がかからず、かけ金を投資信託などで運用して出た利益にも税金がかかりません。積立額は、下の「iDeCoの拠出限度額について」を参照してください。

(4) iDeCoを取り扱う場合のデメリット

iDeCoは、金融商品を運用して得た利益を年金として受給する制度なので、運用次第では元本割れするリスクもあります。また、積み立ては65歳までできますが、60歳になるまでは積み立てた年金を受け取ることができず、中途解約もできません。

尚、 iDeCoは節税対策として優れていますが、人生には急な変化が起こり、金銭的な余裕がなくなることもありえますので、毎月限度一杯までの積み立てをおこなうべきではありません。

また、積み立て途上では、解約や引き出しは原則60歳まで行えません(死亡および高度障害、震災で甚大な被害を受けた場合などは、例外的に途中で引き出すことが可能)。

しかし、それ以外では途中で引き出すことは不可なので、これが最大のデメリットです。ただし、毎月の積み立てを停止することは可能で、かけ金の額も年に1回は変更することができます。

出典:iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

10 ハイリスク・ハイリターン投資の理解と戦略:あなたに合った選択肢は?

ハイスク・ハイリターンな金融商品を選ぶことは危険なのでやめましょう。信用取引で効果を高めることで大きな利益を得られる可能性があるFXや先物取引は、豊富な知識や経験が必要なので取り組んではいけません。ポイントについては次の通りです。

・リスクが非常に高いので、何が起きても自己責任で投資を行う。

・基本的には、投資初心者にはおすすめできない資産運用の方法です。

・短期で資産を増やす場合は、リスクを念頭において自己責任で資産運用しましょう。

ハイリスク・ハイリターン投資対象商品とは?

次の資産運用の3商品はリスクが大き過ぎるのでおすすめしません。元本割れや追証(相場が悪化した場合に差し入れる資金)の発生などの危険が大きすぎるのです。

・FX(外国為替証拠金取引)

・先物取引全般

・仮想通貨

11 まとめ

資産運用を始めることは、特に40代独身男性にとって重要なステップです。この記事では、資産運用の基本から始めて、生活の質を向上させるまでの一連のステップを詳細に解説しています。

まずは、マネカツの目的と目標を明確にし、趣味を通じてその下地を固めることから始めましょう。また、環境変化が資産運用に及ぼす影響を理解し、転居を考慮するのも一つの手段です。

劇的な改善を目指すならば、収入が限られている中でも効率的に資産を増やす方法や、節約と投資を同時に進める戦略が必要です。

健康を維持しながら資産を形成する方法も紹介し、ストレス管理や仕事効率の向上にも焦点を当てています。これにより、時間に追われる生活から脱却し、心に余裕を持つことが可能になります。

この記事では、40代の独身男性が直面する可能性のあるリスクを避けながら、ミドルリスク・ミドルリターンのバランスの取れた投資戦略を提案しています。特に新積立NISAを利用した投資信託の購入は、初心者におすすめの方法です。

投資のリスクを理解し、自身に合った投資戦略を選ぶことが、将来の安定した資産形成へと繋がります。

この記事が提供する情報を通じて、資産運用の初心者でも安心してステップを踏んでいけるようになれます。賢い資産運用で、豊かな未来を手に入れましょう。

ではまた!あなたの未来を応援しています。