第2回個展出品作品 灯(あかり)の点(とも)る静物-Ⅱ 1999 F30 鉛筆画 中山眞治

どうも。私はファイナンシャルプランナーでプロ画家、そして、福祉住環境コーディネーター・福祉用具専門相談員・介護職員初任者研修、有資格者の中山です。

ところで、40代の独身男性にとって、効果的な資産運用は将来の安定に不可欠です。この記事では、初心者から経験者に資産運用の種類や秘訣までを解説します。

新NISA、iDeCo、投資信託をはじめ、ハイリスク・ハイリターン投資から安全なローリスク・ローリターン投資まで、あなたに合った最適な投資方法を見つけてください。未来の安心を目指し、今から始める資産形成のステップを学びましょう。

それでは、早速どうぞ!

目次

1 複利投資の基本:40代独身男性のための資産運用入門

(1) 初心者が資産運用を始める場合

a おすすめの資産運用は投資信託です

b 積み立てNISAを活用して投資信託を購入することもできまる

c 投資信託を積み立てNISAで購入する際のポイント

(2) 老後の資産形成をする場合

a iDeCoと保険による老後の資産形成

b iDeCoや保険で資産形成する場合のポイント

(3) 短期間で資産を増やしたい場合(おすすめできません)

a 危険な資産運用の内容

b 危険な投資内容についてのポイント

2 新NISAの利点と注意すべき点

(1) 新NISA(少額投資非課税制度)

a NISAの概略

b 新NISAを取り扱うメリット

c 新NISAを取り扱うデメリット

(2) 現行のNISA制度と新NISA制度の比較

(3) 新積み立てNISA

(4) 投資信託

a 投資信託を取り扱うのメリット

b 投資信託を取り扱うのデメリット

3 iDeCo(個人型確定拠出年金)の全容

(1) iDeCoを取り扱うにあたって

(2) iDeCoの取り扱う場合メリット

(3) iDeCoを取り扱う場合の積立額の上限とは

(4) iDeCoを取り扱う場合のデメリット

4 それ以外の金融商品

(1) ソーシャルレンディング

(2) 株式

(3) 不動産

(4) REIT

(5) 外貨MMF

(6) ETF(上場投資信託)

(7) 外貨預金

(8) アンティークコイン

(9) 債券

(10) 保険

(11) 金投資

(12) 預金・貯金

5 投資姿勢:賢い投資家になるために

6 未来予測:資産運用の新たな展望

7 まとめ

1 複利投資の基本:40代独身男性のための資産運用入門

(1) 初心者が資産運用を始める場合

a おすすめの資産運用は投資信託です

投資初心者が資産運用を始める場合、失敗のリスクが低い資産運用を選ぶのは鉄則です。つまり、ハイリスク・ハイリターンではない金融商品が、最初に手がけるべき商品です。

具体的には、投資初心者が、資産運用で最初に手がけるべき金融商品は投資信託です。運用をファンドマネージャーに任せ切ってしまうアクティブ運用や、売買を自動でおこなうインデックス売買などがあります。

この場合、ミドルリスク・ミドルリターンを基本的な考えとして、先進国(株式や債券)・日本国内(株式や債券)・新興国(株式や債券)・REIT(国内や先進国)などの中で、債券などのリスクの少ない商品のウエイトを高くすればそれだけ安全性が高まります。

b 積み立てNISAを活用して投資信託を購入することもできる

また、投資信託は少額でも手軽に分散投資ができるため、100円単位の少額からでも始められ、リスクを分散できる点も魅力です。そして、投資信託は節税しやすい金融商品ですが、メリットばかりではありません。デメリットも当然あります。

2014年から始まったNISA口座と、2018年から始まった、より投資信託を運用するのにおすすめな、積み立てNISA口座を利用することによって、投資信託で得られた利益を非課税にすることができます。

NISAと積み立てNISAは、証券会社に申請することで18歳以上であればどなたでも口座開設できます。

c 投資信託を積み立てNISAで購入する際のポイント

・ NISA口座を開設して利益を非課税にできる

・ 少額でも資産運用を開始できる

・ ハイリスク・ハイリターンの金融商品は選ばない

(2) 老後の資産形成をする場合

a iDeCoと保険による老後の資産形成

老後の資産形成をおこなう場合、長期保有を前提にしてリスクの少ない資産運用は必須です。個人型確定拠出年金iDeCoや保険もおすすめです。

現在、年金は積み立て金が不足していることもあり、万一の場合、将来のあなたの老後で年金受給に問題が起こる可能性もあります。老後に安定した年金を受け取りたい場合には、iDeCoや保険加入も検討が必要です。

b iDeCoや保険で資産形成する場合のポイント

結論としては、長期保有でリスクの少ない金融商品を選びましょう。老後に年金をより多く受け取りたい場合は、iDeCoへの加入がおすすめです。

(3) 短期間で資産を増やしたい場合(おすすめできません)

a 危険な資産運用の内容

短期で資産を増やすことを考えると、ハイリスク・ハイリターンな資産運用を選ぶことになりがちです。短期間で資産を増やすには、先物取引やFXなどの信用取引で効果を高めることができる資産運用に取り組むことになり、大変リスキーです。

株式や仮想通貨も、短期で利益を得られる可能性のある資産運用方法ですが、あなに、対応できる知識や経験がないとすると、ハイリスク・ハイリターンな資産運用に取り組むことはギャンブルと同じです。

投資はギャンブルではありません。短期間で資産を増やす投資方法は、あなたにはおすすめできません。なぜならば、40代のあなたの年齢での失敗は、取り返しがつきにくいからです。

b 危険な投資内容についてのポイント

ハイリスク・ハイリターンな金融商品を選ぶことは、危険なのでやめましょう。ポイントについては次の通りです。

・ 基本的には、投資初心者にはおすすめできない資産運用方法

・ リスクが非常に高いので、元本割れする可能性が大きいことを認識しておく

2 新NISAの利点と注意すべき点

(1) 新NISA(少額投資非課税制度)

a 新NISA概略

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAを取り扱うためには、日本にお住まいの18歳以上を対象とするNISA口座(非課税口座…非課税投資専用)の開設が必要です。

そして、通常の証券取引口座・投信口座とは別に口座を設ける必要があります。NISA口座は、1人1口座。また、新NISAでは毎年360万円の非課税投資枠が設定され、上場株式・株式投資信託等の配当・譲渡益等が非課税対象となります。

尚、この場合の360万円の内訳は、積み立て投資枠で年間120万円までと、成長投資枠240万円の合計です。令和6年1月1日から恒久化されました。

b 新NISAを取り扱うメリット

普通の証券口座(特定口座や一般口座)で投資を行うと、利益に対して20.315%の税金がかかりますが、NISAではそれがまるまる節約できます。NISA口座は非課税なので確定申告が必要ありません。

c 新NISAを取り扱うデメリット

NISAは、短期間で売買を繰り返す頻繁な売買に向いていません。また、損益通算ができないので利益が出た時には有効ですが、損失が出た時には補うことができません。

また、最大のデメリットは、損失を翌年以降に繰り越せず、NISAの損失がでた時は救済手段がないことであり、口座は一つまでしか持てません。

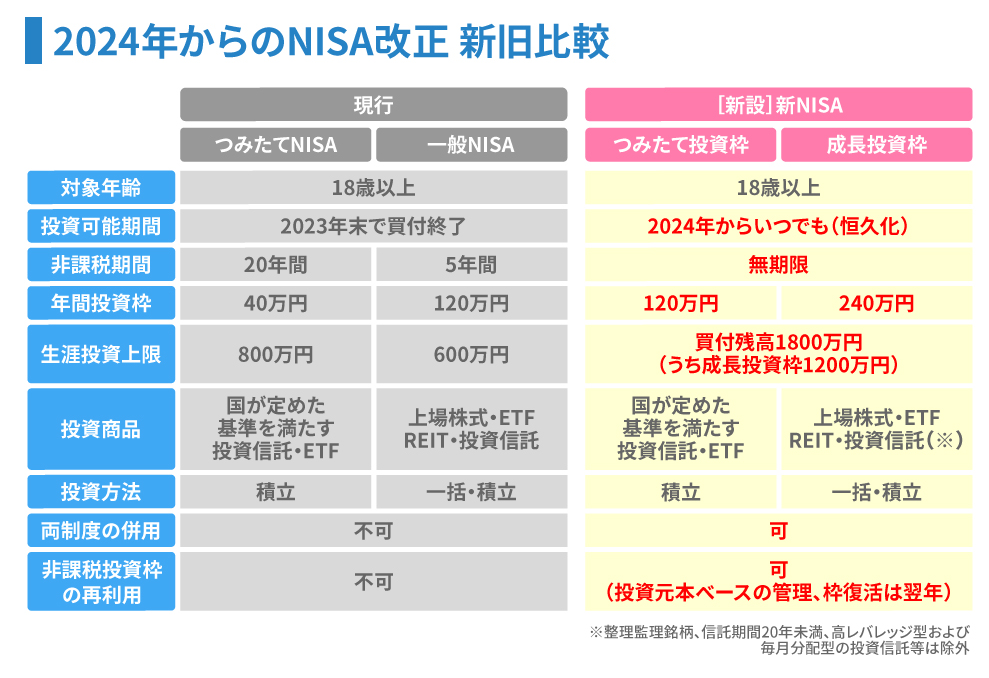

(2) 現行のNISA制度と新NISA制度の比較

通常の投資では、株式・投資信託の配当金(分配金)や値上がり益に対しては、20.315%の税金がかかりますが、NISA口座で運用した利益には税金がかかりません。つまり、NISA口座で運用すると、投資で得た利益がまるまる手に入ります!

2024年1月から、新NISA制度が開始され、現行のNISA制度を一本化し、投資額の拡大や制度の恒久化に加え、投資枠の再利用が可能になるなどの抜本的な改正になりました。

出典:中央労働金庫

新NISA制度が始まる今、改めて知っておきたいNISAのこと!|マネーの知識|コラム&レポート|Rukuo(ルクオ)|中央労働金庫 (rokin.com)

(3) 新積み立てNISA

積み立てNISAとは、特に少額からの長期・積み立て・分散投資を支援するための非課税制度です。

積み立てNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期積み立て・分散投資に適した公募株式投資信託と、上場株式投資信託(ETF)に限定されており、投資初心者をはじめ、幅広い年代の人にとって利用しやすい仕組みです。

新積み立てNISAでは、毎年120万円を上限として一定の投資信託が購入可能です。各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)の非課税保有期間は無制限になりました。

非課税で保有できる投資総額は、最大1,800万円です。尚、生涯非課税保有限度額は、1,800万円ですが、上場株式・投資信託等の生涯非課税保有限度額は1,200万円までとなっています。前掲の表をご覧ください。

(4) 投資信託

投資信託の種類には、指数通りの運用成果を目指す「インデックスファンド」と、指数以上の運用成果を目指す「アクティブファンド」の2通りがあります。

a 投資信託を取り扱うメリット

最少額では、一口100円から始めることができる金融商品です。まとまった資産がなくても、毎月小額で積み立て投資をすることも可能です。そして、投資対象が複数の株式や債券なので、小額でありながら分散投資をすることができます。

また、投資信託は、価格が変動するため元本割れをする可能性がありますが、資産運用の知識がなくても始めることができるので、投資初心者におすすめの資産運用です。

b 投資信託を取り扱うデメリット

投資信託は、ファンドマネジャーに運用を委託する場合には、信託報酬がかかります。信託報酬は、長期投資であればあるほど差額が大きくなりますので、僅かな差といえども長期となれば差が大きくなります。できる限り信託報酬の安い銘柄を選びましょう。

そこで、ファンドマネジャーに委託せずに、インデックスファンドでの運用の場合には、一定以上の指数での自動売買なので、信託報酬を低く抑えることもできます。

3 iDeCo(個人型確定拠出年金)の全容

(1) iDeCoを取り扱うにあたって

iDeCoを始めるに当たっては、まず金融機関に専用の口座を開く必要があります。多く の金融機関がある中で、運営管理手数料や毎年の信託報酬(運用手数料)が安く、取り扱い商品の多い金融機関を選びましょう。

個人型確定拠出年金のiDeCoとは、自分自身で作る年金です。加入者は毎月一定の金額を積み立て、保険、投資信託といった金融商品で運用し、受給年齢に達したときに年金や一時金として受給します。

加入条件としては、企業型確定拠出年金に加入していないこと、20歳以上60歳未満であること、国民年金を納めていることです。

(2) iDeCoを取り扱うメリット

運用益は非課税、税金の控除を受けることができる、年金破綻のリスクがない。iDeCoには節税対策ができるメリットがあり、運用益が非課税になり、住民税・所得税の控除を受けられます。

尚、現在の年金制度では、1兆円を超える積み立て金不足が生じていますが、iDeCoは個人単位で積み立て金が管理されるので、年金制度が破綻した場合であっても受給できます。

iDeCoは、個人年金に上乗せして、自身で老後の積み立てをする制度ですが、その積立額には上限が定められています。

(3) iDeCoを取り扱う場合の積立額の上限とは

自営業者、会社員、公務員、専業主婦などでそれぞれ異なるのですが、会社員や専業主婦では月々2万円前後となっています。また、最低5,000円から1,000円刻みで毎月のかけ金を決めることができます。

そして、毎月のかけ金には所得税や住民税がかからず、かけ金を投資信託などで運用して出た利益にも税金がかかりません。積立額は、下の「iDeCoの拠出限度額について」を参照してください。

(4) iDeCoを取り扱う場合のデメリット

iDeCoは、金融商品を運用して得た利益を年金として受給する制度なので、運用次第では元本割れするリスクもあります。また、積み立ては65歳までできますが、60歳になるまでは積み立てた年金を受け取ることができず、中途解約もできません。

尚、 iDeCoは節税対策として優れていますが、人生には急な変化が起こり、金銭的な余裕がなくなることもありえますので、毎月限度一杯までの積み立てをおこなうべきではありません。

また、積み立て途上では、解約や引き出しは原則60歳まで行えません(死亡および高度障害、震災で甚大な被害を受けた場合などは、例外的に途中で引き出すことが可能)。

しかし、それ以外では途中で引き出すことは不可なので、これが最大のデメリットです。ただし、毎月の積み立てを停止することは可能で、かけ金の額も年に1回は変更することができます。

出典:iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

4 それ以外の金融商品

(1) ソーシャルレンディング

ソーシャルレンディングはインターネット上で、お金の貸し借りを仲介するサービスのことで す。融資型クラウドファンディングとも呼ばれます。

a ソーシャルレンディングのメリット

利回りが債券と比較して高く、短期間で少額の投資が可能であり、ソーシャルレンディングの平均利回りは8%前後であるといわれています。

債券は種類によっても異なりますが、高くても利回りは7%前後、ソーシャルレンディングは10%を超える利回りもあります。また、最低投資金額は1万円から、最低投資期間は3ヶ月と少額で短期間の投資が可能です。

b ソーシャルレンディングのデメリット

途中解約が不可能です。事業者の倒産、貸し倒れによって元本割れするリスクがあります。一度投資をしてしまうと、期間中は途中解約をすることができません。

また、融資している事業者が倒産、貸し倒れになってしまった場合、利回りが受け取れなくなったり、元本割れをしてしまう可能性がありますので、融資する企業と事業者を見極める必要があります。

(2) 株式

リスクは、ミドルリスク・ミドルリターンの部類の中では割と高い方なので、おすすめしません。しかし、この先日経平均株価が、仮に、急激かつ大幅に下げる局面があるならば買いかもしれませんので、研究の価値は充分にあります。

(3) 不動産

現在、日本の人口は縮小に向かっています。資本主義経済の原則である「需要と供給のバランス」を考えると、利便性の高い都市部の物件以外は、この先の需要増加に期待を持てないので、手を出すべきではないとも言えます。

たとえ、各企業がテレワークの普及で事業を拡大させる過程において、その影響から地方の不動産が上昇することも充分にあり得ますが、絶対的な需要が減少する状況においてはリスクを無視できません。

(4) REIT

不動産を対象にした投資信託で、「不動産投資信託」とも呼ばれます。投資した不動産の売却益や賃料収入を分配した額がREITの利益になります。

前述のように、この先の不動産市場に着目した投資をすることは、長期的に見た場合に、リスクが高いのでおすすめできません。

(5) 外貨MMF

外貨MMFは日本円を外貨に換え、債券を売買する投資信託です。投資信託の一つではありますが、外貨預金に近い資産運用の方法です。外貨MMFの場合は、国内ではなく海外の債券を対象とした投資信託ということになります。

a 外貨MMFを取り扱うメリット

外貨預金と比較して利回りが良いです。為替手数料が安く、外貨MMFは比較的安定して利回りを得ることができる金融商品です。

b 外貨MMFを取り扱うデメリット

元本保証がありません。信用リスクより為替リスクがありますので、信用性の高い銘柄を選定することが必須です。

(6) ETF(上場投資信託)

ETFは証券取引所でいつでも購入できる投資信託のことです。通常の投資信託は上場していないので価格の変動は1日1回ですが、ETFは上場しているため、株式のようにリアルタイムで価格が変動します。

基本的には投資信託の特徴である、「ファンドマネージャーに運用を任せる」、「小額から投資が可能」、「簡単に分散投資ができる」といった点はそのままです。ただし、一般の投資信託と比べて種類が少なく、海外の金融商品がほとんどであるという特徴があります。

a ETFを取り扱うメリット

リアルタイムで購入が可能で、投資信託と比較して手数料が安いです。

b ETFを取り扱うデメリット

海外商品が多いので為替リスクがあり、投資信託と比較して資産の目減りするリスクが高いので、ETFは一般の投資信託と比較してハイリスク・ハイリターンな金融商品とも言えます。

(7) 外貨預金

外貨預金は通常日本円を預けるのに対して、外貨を銀行に預けて金利を得る資産運用です。日本円を預ける預金と比較すると、高い金利が特徴となっています。外貨預金においても普通預金と定期預金の種類から選択することができます。

また、金利は銀行によって異なり、預金で預ける外貨によって金利も異なります。金利の安い外貨は0.01%程度ですが、7%を超える外貨預金も存在します。外貨預金をする際は、各銀行の金利を確認しましょう。

a 外貨預金を取り扱うメリット

通常の預金と比較して、リターンが大きく、金利だけでなく為替差益からも利益を得ることがきる。

b 外貨預金を取り扱うデメリット

為替差損、為替手数料によって損失が生じる場合があります。また、預金保険制度の適用外なので、通常の預金と比較して、外貨預金の元本は完全には保証されません。

外貨預金は通常の預金よりも資産を増やすことができますが、同時に損失が発生する可能性があります。

(8) アンティークコイン

アンティークコインは、100年以上前に発行された希少価値の高いコインのことです。

基本的に、過去に発行されたコインは減ることはあっても増えることはないので、無価値になりにくく、希少性が増していく資産であり、世界の富裕層にとっては常識的な資産運用の方法です。

a アンティークコインを取り扱うメリット

無価値になりにくく、長期的に考えて価格が上がりやすい。管理費、維持費、税金がかかりません。

b アンティークコインを取り扱うデメリット

アンティークコインの保有では定期的な収入は発生しない。短期保有では成果をだしにくく利益を得るためには長期的な保有が前提になります。

(9) 債券

国や企業に満期まで資産を貸し出す事によって、利子収入を得られます。債券には「公共債」と「民間債」があり、これを総称して「公社債」と呼びます。

公共債の中で、最も有名な債券の種類は国が発行する「国債」であり、国債は公社債の中でも最も信用性の高い債券です。次に、民間債の中でも代表的な債券は企業が発行する「社債」です。社債は発行元の企業の信用性が異なります。

a 債券を取り扱うメリット

利子収入があり、利益が安定しています。元本割れのリスクがなく、満期になる前に時価売却もできます。通常は満期まで途中売却ができない債権を、流通市場で売却する事ができます。

b 債券を取り扱うデメリット

企業が債務不履行に陥った場合、元本と利息が受け取れない可能性がある。また、時価売却を行った場合、売却損が出る可能性があります。

債券を購入する際は、信用性の高い債券を購入することが鉄則です。債券はリターンが少なめですが、リスクも非常に少ない資産運用です。

(10) 保険

保険は万が一の為に備えるタイプの保険以外にも、資産運用に適した保険があります。

資産運用に適している保険は、貯蓄型の保険ですが、種類は非常に多く、保険商品はローリスク・ローリターンであるものがほとんどであり、メリットやデメリットは各商品毎に異なります。

a 保険を取り扱うメリット

万が一の際に保証してもらえる場合がありますし、節税にもつながり、生きている限り事故やトラブルに巻き込まれる可能性はありますので、その際、貯蓄型保険の中には事故やトラブルに対して保証が備わっている場合があります。

また、控除を受ける事ができるので節税対策にもつながります。

b 保険を取り扱うデメリット

早期に解約した場合に元本割れする可能性があります。保険会社が破綻した場合には受け取れる金額は少なくなります。

保険は早期に解約した場合、解約返戻金の額が支払った保険料よりも少なくなる可能性があります。資産運用の方法として保険を利用する際は、長期投資を前提に投資計画を立てることがおすすめです。

保険会社が破綻した場合は、掛けたお金の全てが無駄になるわけではありませんが、受け取れる金額は少なくなります。保険で資産運用をする場合は、それぞれの保険の特徴をしっかり見極めて投資する必要があります。

(11) 金投資

金(Gold)は無価値になりにくい現物資産であり、インフレなどの経済状況になった場合に、実体経済の価値が下がっていくのに対して、金の価値は下がらないので資産を守れます。

a 金投資のメリット

金は世界で共通の価値を持っているので、資産として価値が変動しにくい。

b 金投資のデメリット

購入、保有、売却に手数料がかかるので、コスト面で気をつける必要があります。

(12) 預金・貯金

金利が低すぎて、物価変動により逆ザヤの可能性が否定できないので、おすすめできません。

5 投資姿勢:賢い投資家になるために

ウォーレン・エドワード・バフェット 氏

毎月一定額の貯蓄を、継続して積み立てて資産形成を行うとすると、その結果、平均的なコストを下げることができるので、超長期的な視点で見れば安定した資産を形成できます。

※ 投資の神様 ウォーレン・バフェットの言葉

「インデックス投資をする」「銘柄選択をしない」「タイミングを考えない積み立て投資をする」この3手法が、個人投資家にとってのベストなのではないかと、ウォーレン・バフェット氏は語っています。

ウォーレン・エドワード・バフェット氏は、アメリカ合衆国の投資家、経営者、資産家です。世界最大の投資持株会社であるバークシャー・ハサウェイの筆頭株主であり、同社の会長兼CEOを務めています。

6 未来予測:資産運用の新たな展望

例えば、かつてのコロナウイルスの影響から、RIET(リート)という不動産投資信託で、ホテル型のRIETは価格が下がっていました。宿泊客減・収入減・利益圧縮という懸念から売られていた銘柄もあったのです。

投資の観点からすると、過剰に売られ過ぎた銘柄は「買い」のチャンスでもあったと言えますが、この先も完全にコロナから遠ざかることができるかといえば、そうとも言い切れません。

他方、不動産不況から端を発した中国の経済の縮小が、全世界に与える影響や、ロシアのウクライナ侵攻と、イスラエルとパレスチナでの紛争など、全世界的な不安定要素が多く存在していることも事実です。

しかし、我が国の経済を考えた時、半導体の生産拠点としての躍進も期待できる見通しや、今般のNISAの制度拡大による、個人投資家の歴然とした預金・貯金離れの受け皿として、あるいは「タンス預金」の「預入変更先」として、活況も予想されます。

このように、新型コロナウイルスの猛威以後は、前述のようにピンチをチャンスに変えられる可能性もあります。考え方いかんによっては、投資のチャンスは身近にたくさん存在しています。

7 まとめ

「投資は長期視点で考える」ということが基本です。この記事では、焦って貯蓄額を短期間で大きくしようと欲を出せば出すほど、大きな賭けとなり、リスクが大きくなることを充分に認識することをお伝えしています。

大きな賭けで儲けられる人は、砂浜の中の一つの砂粒程度であるとの理解が必要です。それよりも手堅い投資で、着実な収益を目指しましょう。

コロナウイルスの猛威が、いつ「ぶり返して」社会に悪影響を与えるかは分かりませんが、「投資」を考えれば、慌てることなく地道にコンスタントに取り組み、あなたの未来に向けて準備しましょう。

最終的には、積み立てNISAと一般NISAの投資信託の運用による併用や、iDeCoを使うことも検討しながらこの先を考えて行くことが、税金対策から見てもベストな選択になるでしょう。

積み立てNISAの特徴は、手数料が低水準・頻繁に分配金が支払われないなど、長期・積み立て・分散投資に適した公募株式投資と上場株式投資信託(ETF)に限定されているものの、投資初心者をはじめ幅広い年代の人にとって、利用しやすい仕組みです。

一方、あなたが本来あるべき姿としてミドルリスク・ミドルリターンを実践していくとすれば、一般NISAと積み立てNISAの併用で、投資信託のポートフォリオを自由に組み、あなたの希望するリスク許容度に対応できます。

また、iDeCoの取り扱いの検討も忘れてはいけませんが、積み立て限度額があることや、60歳まで引き出しできないなども考慮する必要があります。しかし、個人年金として考えれば、効果的な運用になることは間違いないでしょう。

しかし、手堅い投資ではありますが、場合によっては元本割れすることも念頭に入れておきましょう。そして、将来におけるライフプラン上で、予算が足りないことが明確になった場合には、現在から先々をしっかりと見通しておくことが必要です。

つまり、あなたは今からでもライフプランで不足する部分に対応して、複利投資(資産運用)との相乗効果で、これからのあなたの未来に対して、まだ充分に対策が打てるということなのです。

尚、投資の原資をさらに捻出できれば、その運用は「大きな歩幅で進んでいく」ことも可能になります。あなた自身が現役で働いていられる、今からの生活習慣の健康的な変更と連動して「節約」を実行できれば、より大きな効果を得られるということです。

参考記事は次のものになりますので、関心のある人は参照してください。

関連記事:2024年版:40代独身男性が知るべき節約の秘訣とその重要性とは?

ではまた!あなたの未来を応援しています。