基礎年金(国民年金)を40年間、満額支払っていたとしても、生年月日で受給額が違うのはなぜですか―。2024年度の年金額改定について書いた、くらし欄の記事を読んだ方から、こんな質問が寄せられた。24年度は69歳以上と68歳以下で、年金の受給額が異なる。その理由を調べた。

40年間保険料を納め続け、国民年金を満額受給できる場合、24年度は65~68歳が月額で6万8千円、69歳以上だと6万7808円だ。

国民年金法では、年金の改定率を2種類設定している。65~67歳は「新規裁定者」として、賃金変動率を基準として改定する。68歳以上は「既裁定者」として、物価変動率を基準とする。改定は毎年4月。

「04年の年金制度改正時に、年齢で年金額の改定率を変える仕組みはできていました」。こう語るのは滝川市中小企業労務協会理事長で社会保険労務士の高松裕明さん(63)=空知管内秩父別町=だ。「ただ、23年度まで適用されなかっただけです」。23年度は、68歳以上と67歳以下で額が分かれ、65~67歳は6万6250円。68歳以上が6万6050円だった。

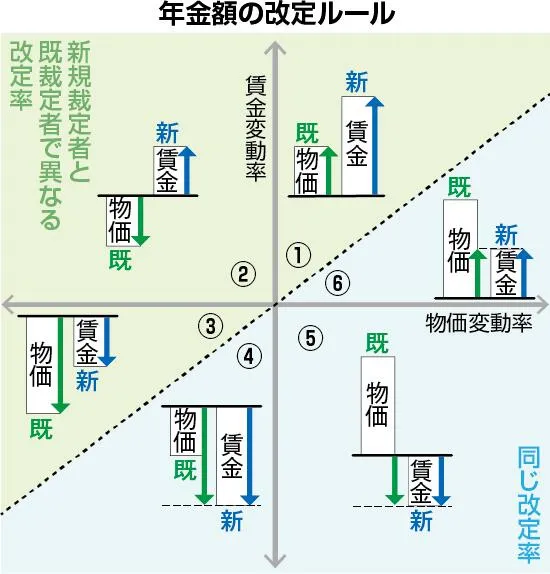

改定率の決め方は、物価変動率と賃金変動率の組み合わせで6通りを想定した=グラフ=。

賃金変動率が物価変動率を上回る、グラフ①~③の場合は68歳以上と67歳以下で異なる改定率を用いる。一方、物価変動率が賃金変動率を上回るグラフ④~⑥の時は、年齢で区分せず、賃金変動率を使う。

年金制度の支え手である現役世代の保険料負担能力に応じた給付とするためだ。「政府は主に①を適用することを念頭に置いて制度をつくりました」と高松さんは解説する。

しかし、20年近く「新規」と「既」の間で改定率に違いはなかった。「同率となった理由は04~14年度と15年度以降で異なります」

04~14年度は、物価下落などを受け、政府は特例で支給額を据え置き、本来よりも高い水準で支給した。この特例水準では、年齢で区切らず、原則として物価変動率で年金額を決めた。

「特例水準」が終了した15年度以降は、本来のルールにのっとり、「新規裁定者」については賃金変動率、「既裁定者」は物価変動率を用いることにした。しかし、賃金の伸び悩みなどで、いずれの年も物価変動率が賃金変動率を上回った。グラフ④~⑥に該当し「新規」「既」ともに、賃金変動率に基づく同じ改定率だった。

23年度は、賃金変動率が物価変動率を上回るグラフ①の状況となり、「新規」と「既」で異なる改定率を当てはめたため、初めて年金額が分かれた。23年度に68歳以上となった1956年4月1日以前生まれの人は、物価変動率を用い、同年4月2日以降生まれの人は賃金変動率で算出した。一方、24年度は物価変動率が賃金変動率を上回ったことから(グラフ⑥)、再び改定率は一律となり、賃金変動率に基づいた改定となった。

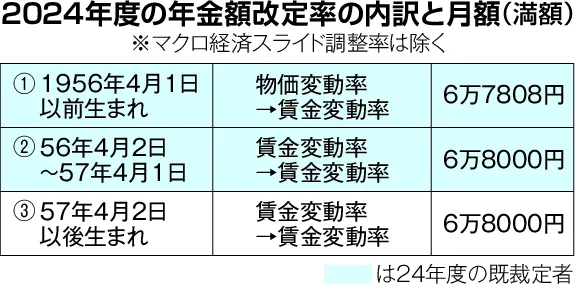

そのため、24年度に69歳以上となる人(表①)は、23年度は物価変動率、24年度は賃金変動率で算出。24年度に68歳になる人(表②)は、23、24年度ともに賃金変動率、24年度の65~67歳(表③)も24年度に68歳になる人と同様、両年度で賃金変動率を当てはめて改定する。

少子高齢化の影響を加味する「マクロ経済スライド調整率」は生年月日で違いはない。「金額は2種類ですが、中身は①23年度に既裁定者だった人②24年度に新たに既裁定者になった人③新規裁定者の3種類の計算と考えた方が分かりやすいでしょう」と高松さんは話す。

2024年4月4日 5:00(4月4日 17:27更新)北海道新聞どうしん電子版より転載