【地銀、膨らむ外債損失 「素人運用」で揺らぐ経営 】

2018年4月25日の日経新聞より。

本題に入る前に、債券価格と利回りのお話を。

アメリカ国債の金利が上昇してきたことで、

債券価格は下がります。

なぜか?

【債券価格と利回りの関係式】をご覧ください。

リターン➗債券価格=利回り

↓変形すると

債券価格=リターン➗利回り

つまり、分母の金利が上昇すると、価格は下がります。

債券は金利が上昇すると、価格が下がる。

金利が下落すると、価格が上がる。

さて、ここからが本題。

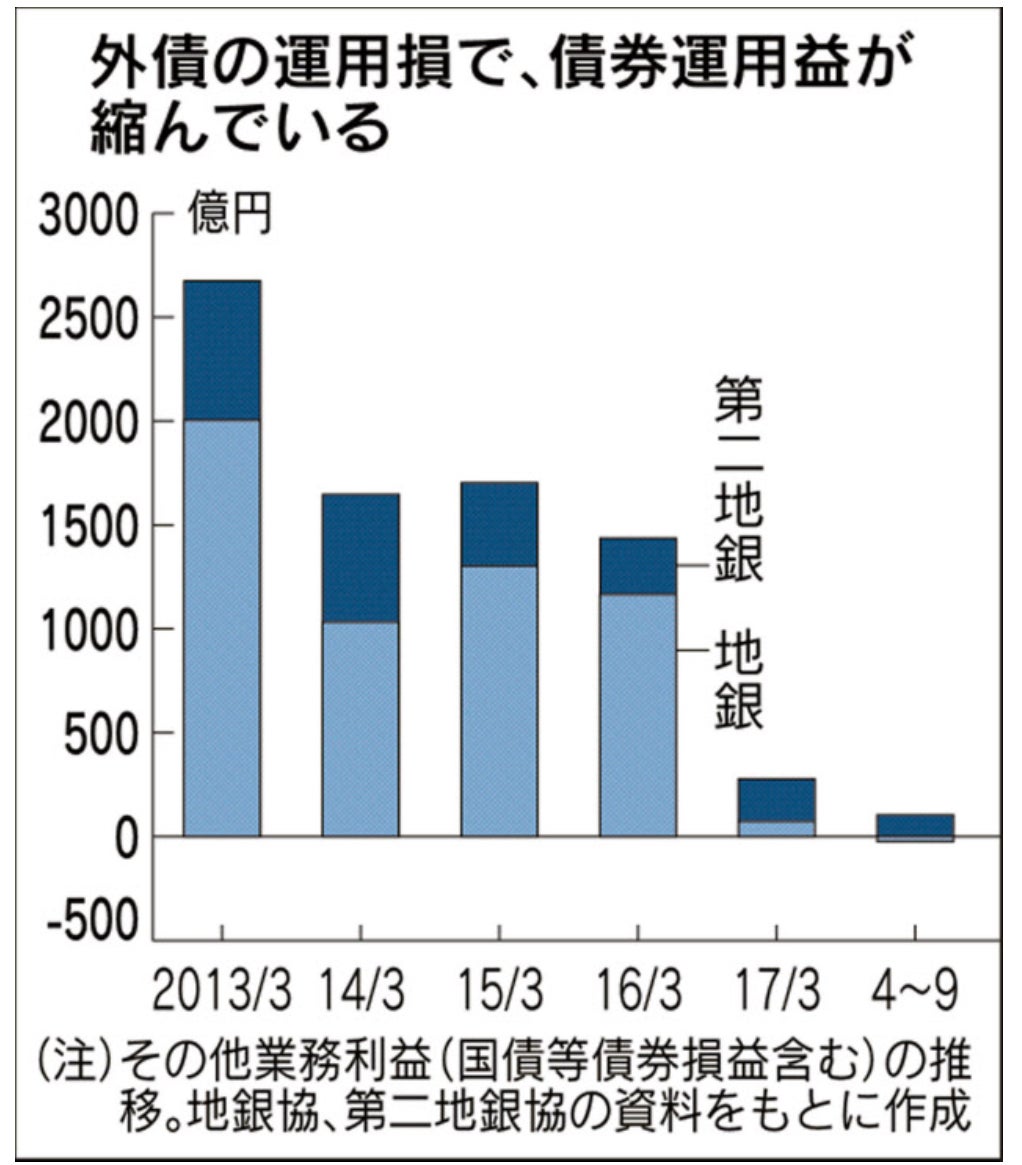

今回の記事は、地方銀行が米国債など海外債券の運用で損失を膨らませている。

全国105行の債券運用益は5年前に比べ2600億円も減り、

2018年3月期は赤字になった可能性がある。

損失の主因は米長期金利が上がって債券が値下がりしたことだが、

もう一つの理由は十分な体制がない地銀による「素人運用」。

金融庁は地銀経営の最大のリスクと懸念し始めた。

関西が地盤の池田泉州銀行は18年3月期に

米国債の評価損を約140億円計上する。

16年秋以降の米金利上昇で損失が膨らんだ。

17年末の外債保有高は1500億円と前年末の半分に減らした。

日銀のマイナス金利も逆風となり、地銀が債券運用に困っている。

全国地方銀行協会と第二地方銀行協会の資料からまとめたところ、

17年4~9月期の「その他業務利益(国債等債券損益を含む)」は

105行の合計で82億円。13年3月期の2675億円から97%減った。

18年3月期は09年3月期以来のマイナスに陥ったもようだ。

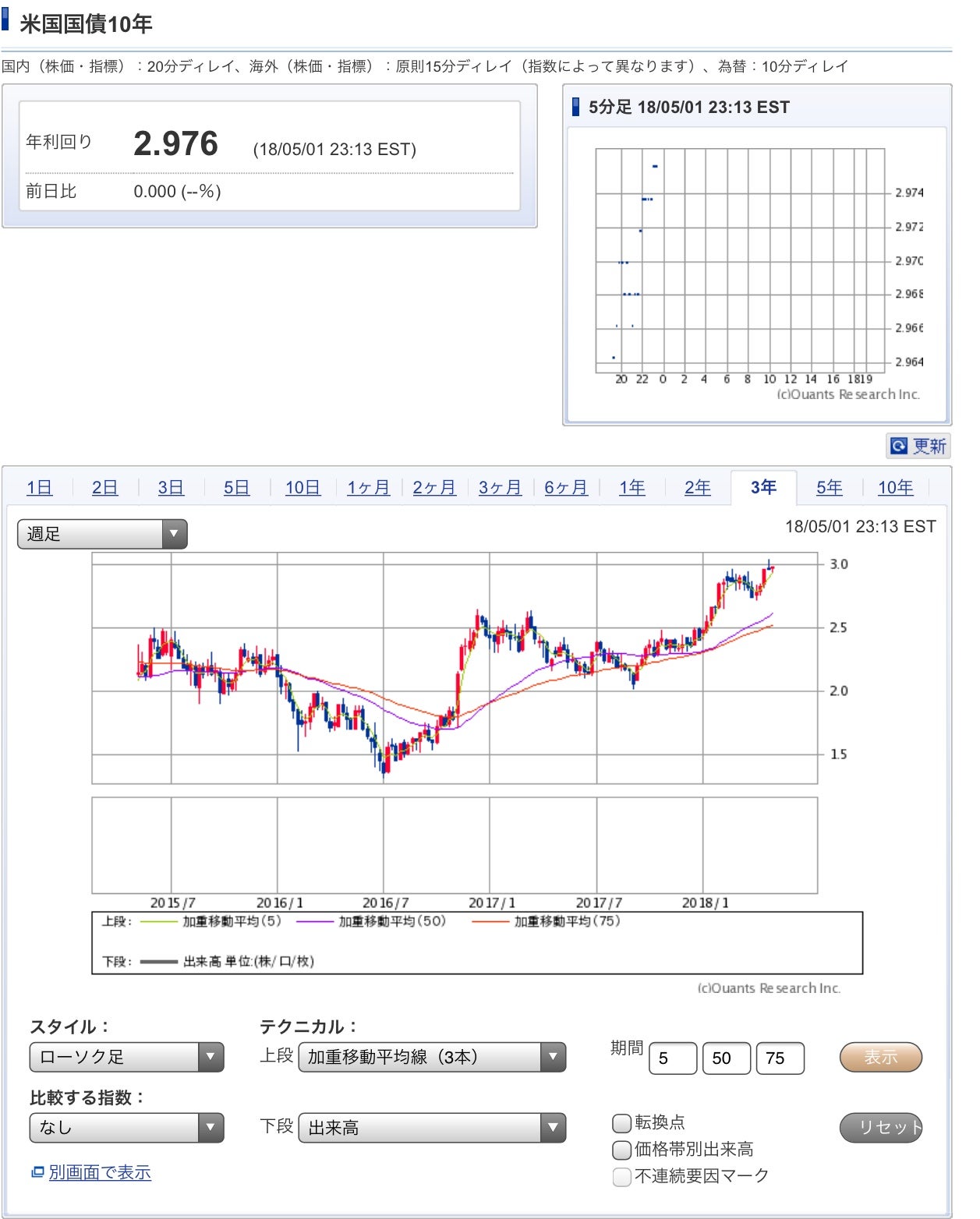

主因は米国の金利上昇だ。米長期金利は16年7月には1.3%台だったが、

足元で3%台にのせる場面があった。トランプ米大統領に

よる景気刺激や米連邦準備理事会

(FRB)の利上げなどで、金利は緩やかに上昇。

金利が上がれば債券は値下がりし、

米国債を持ち続ければ損失が出る。

それから1年以上たっても「まだピンときてない地銀が複数いる」(金融庁幹部)。

同庁によると、18年3月期決算では、銀行が融資などの本業で稼ぐ「コア業務純益」の予想額とほぼ同じ水準まで債券の評価損が拡大した銀行があるという。

表面化したケースもある。福島銀行は4日、含み損を抱えていた運用商品の売却で

18年3月期に6億4100万円の損失を計上すると発表した。6億7000万円を見込んだ

通期純利益がほぼ吹き飛ぶ。

なぜ、地銀の外債運用がうまくいかないのか。

金融庁は背景に「素人同然」(幹部)の運用実態があるとする。「1人の運用担当者の勘で売買していた」。「運用チームが数人しかいない」。

「値上がりで利益が出る商品と、値下がりで利益が出る商品を同時に買う。

利益は決算に計上する一方、損切りはせず損失を抱えた」金融庁が地銀の外債運用の実態を調べると、脆弱な体制がいくつも報告された。

地銀にもやむにやまれぬ事情がある。日銀による大規模な金融緩和で低金利が続き、

融資の収入は縮むばかり。高い利益を見込めるカードローンやアパートローンは、

過熱を警戒する金融庁が監督を強化した。

八方ふさがりになり、比較的安定した収益を期待して債券投資に頼った面がある。

金融庁は4月以降、外債運用のリスクが高い複数の地銀に対し、

運用状況を改めて確認する実態調査に乗り出す。必要なら立ち入り検査をし、

不備が見つかれば業務改善命令も検討する。

地銀による外債運用の損失は今後、次々に表に出る可能性がある。

金融庁は19年3月期から、地銀などが保有する国債や外債の金利変動リスクを厳しく

見積もる新規制を導入する。規制に触れれば警告を出す。地銀は含み損を抱えられず、

評価損の計上を迫られる。

国内では低金利、海外では金利上昇という2つの「金利難」に直面する地銀の悩みは深い。

アメリカの国債金利は5年、10年ともに

2016年7月が1.5%で2018年3月31日では2.7〜3%へ上昇。

ほぼ金利が2倍になっています。

マイナス金利の影響で、安全だと思っていた債券が

金利上昇で運用損になり本業の収益を帳消しにして

しまうことに・・・ 基本的な金融の知識を持っていない

人が銀行にいるなんて、ビックリですね。

地銀の再編は本業の収益でなくて、金利の上昇による

運用損で加速したなんて話にならなければ、

いいですが・・・

今後も注目していきます。

![]()

※野村証券のHPより、債券の説明コンテンツがありますので、

参考にしてください。