最近マネックス証券を子会社にしけど名前はそのままのドコモさん、なるほどせっかくなら自身の経済圏ですべて運用したいですよね。

NHK「NTTドコモ 新社長 “買収など通じ 銀行業への参入目指す”」

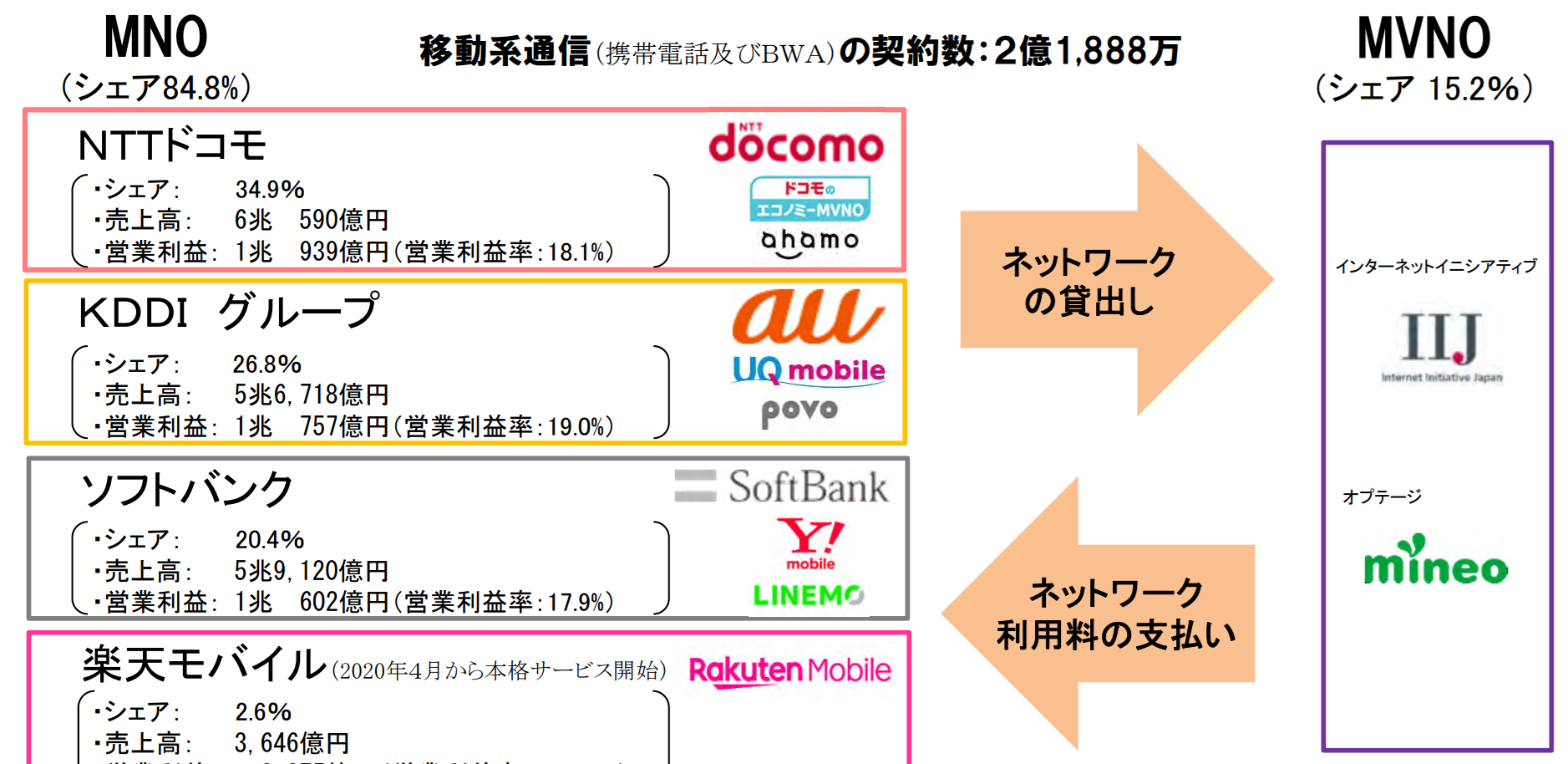

現在のドコモの通信キャリアのシェア率は今34.9%らしい(総務省)。

ほほう、auとそれなりに接戦なんですね。

これを見て思うのは、大手キャリアにとって本業の通信キャリア事業よりもむしろ経済圏の拡充が重要なのではないかという事。

MVNOに少しずつ傾いてきている今…そして通信精度を高める動きはあるも結局それはどこも同じなのでどんぐりの背比べになってきた今…

・ポイント

・決済(QRペイやクレカ)

・ショッピング

・エンタメ

・電気やインターネット

・保険

などの「明らかな」他社と違ったメリットや分かりやすい安心感もとても大事。

格安SIMにあれもこれもそれもと求めている人はそういません、大手キャリアの通信網を使える安い仕組みってぐらいで十分です。

が、大手キャリア自体には色々求めます。

安定力やその支出に見合うメリットは当然、資産運用にまで安定を求められます。

今回マネックス証券を得るも名称をそのままにしたのは、自前で行うかM&Aで参入するかがまだ決まっていないからという事もあったのではないかと思います。

自前で作ったのなら、例えばドコモ銀行でドコモ証券とか。

MAで銀行業参入ならその銀行と組合せて〇〇マネックス銀行のようにしたりMAしたままの名称で運用し他行とタッグを組みやすくする狙いもあるのかもしれません。

・

・・

・・・

最近だとゴールドマンサックス銀行が撤退したり、メガバンクも新銀行を立ち上げられなかったりと日本の銀行業開拓は全体的に上手くいっている印象がありません。

しかし今回手をあげたのはあのドコモです。

保有経済圏も大きく、運用力も高出力かつ社長も若いので動きも速いハズ。

携帯大手各社で唯一グループ傘下に銀行がないドコモが

「金融サービスが非通信の領域の事業の推進役になる中、銀行は大変重要な機能で必要なピースだ。パートナーとの提携やM&A=買収・合併、自分たちで立ち上げるやり方もあるかもしれない。今、さまざま検討を進めている」

として銀行業に意欲を示している、大事件です。

しかし…

大手キャリアで言えば、ソフトバンクならPayPayやSBI。

auならじぶん銀行にauカブコム証券、ポンタにカードにペイ。

楽天なら証券、楽天銀行、楽天市場、カード、ポイント、キャッシュ、ペイ。

という感じにある程度動きや流れが確立しちゃっている中、もしも50歩100歩の内容でドコモ銀行!とかドコモ証券!とか出しても囲い込みにはならないワケです。

NISAと同時期に出ていなかった時点で相当乗り遅れているのは確か。

例えばアップル銀行が日本に参入したら預金に対する金利が4.15%とかいうとんでもない大変革が起きますが、あくまでも外貨、そして基準はアメリカ。

ちなみに日本も1970~1980年頃のゆうちょの預金利息は年利で4%程度だったそうで、例えば今も同じ利率だとしたら子供が生まれ贈与の満額110万円を毎年ゆうちょに入れておくだけで

1年目110万円、2年目229万円、3年目352万円、4年目481万円、5年目614万円…

19年目3,157万円、20年目3,397万円、21年目3,648万円、22年目3,908万円。

という事で22年間110万円を贈与、累計2420万円が3908万円に。

今の預金金利は0.025%とかですので、累計2420万円が2430万円。

これではあえて預金する人は居るハズがありません。

まぁ実際は贈与税の基礎控除は2001年1月から110万円で、それ以前は60万円までだったので1320万円が2132万円といった感じで違いますが、預金の日割り利息で4%なんて時代もあったんですね。

当然今の日本で同じ事は出来ないし、日本で出来る範囲で捻出したとしても強烈な印象は出せないでしょう、さらに今まで保守的の代表格であるNTTドコモであれば尚更変な事をする訳が無いという印象は拭えない。

だからこそ!!

そのNTTドコモがわざわざ「先に言った」のです。

まだやってもいない、決まってもいない内容をふわっとではなく二択で期限付きで。

かなりメリットの高いサービスをねじ込まなければ逆に顧客が離れる。

例えばこの銀行業や証券で大きなメリットもない、使いづらい、手続きが面倒くさい、シームレスでない…などなどデメリットの方が浮き出るような状況になってしまえば大きな顧客離れを推進してしまう可能性さえある最後の1ピースでしょう。

・docomo経済圏の累計使用期間が長期なほどメリット

・格安SIMでもdocomoの通信網を利用する顧客にはメリット

・口座を個人・事業など含め大きく運用する程段階的にメリット

・経済圏で紐づけを行った顧客には推し度合によりメリット

・経済圏のヘヴィユーザーほど利率優遇、資産運用メリット

・大手の立場を活かし未対応Pay拡充による独占契約による差別化

・ポイント投資や累計Pによる経済圏での立場向上

等々…預託メリットが無い場所に預けるモノは何もありません。

そもそも仕組みに組み込まれるほどメリットを受けられるのなら離れられない。

むしろ入ってくる際の「移動報酬」を撤廃し、組み込みメリットをより深くすれば離れた時に「損」だと思わせるレベルで居心地を良くする。

そうならなければもはや競合と比較してデメリット。

周りはこれだけ進んだ状態で、今さら動く事になってしまった新社長。

ドコモの銀行業参入、楽しみですね😁

ではでは。