決算発表を一週間延期するも特に目立った新情報は無く、それほど変化はありませんが、IR更新と決算短信。

2024年3月期 決算短信〔日本基準〕(連結)

2024年3月期 決算短信 補足説明資料

特別損失の計上及び通期業績予想と実績との差異に関するお知らせ

2024年3月期決算説明資料

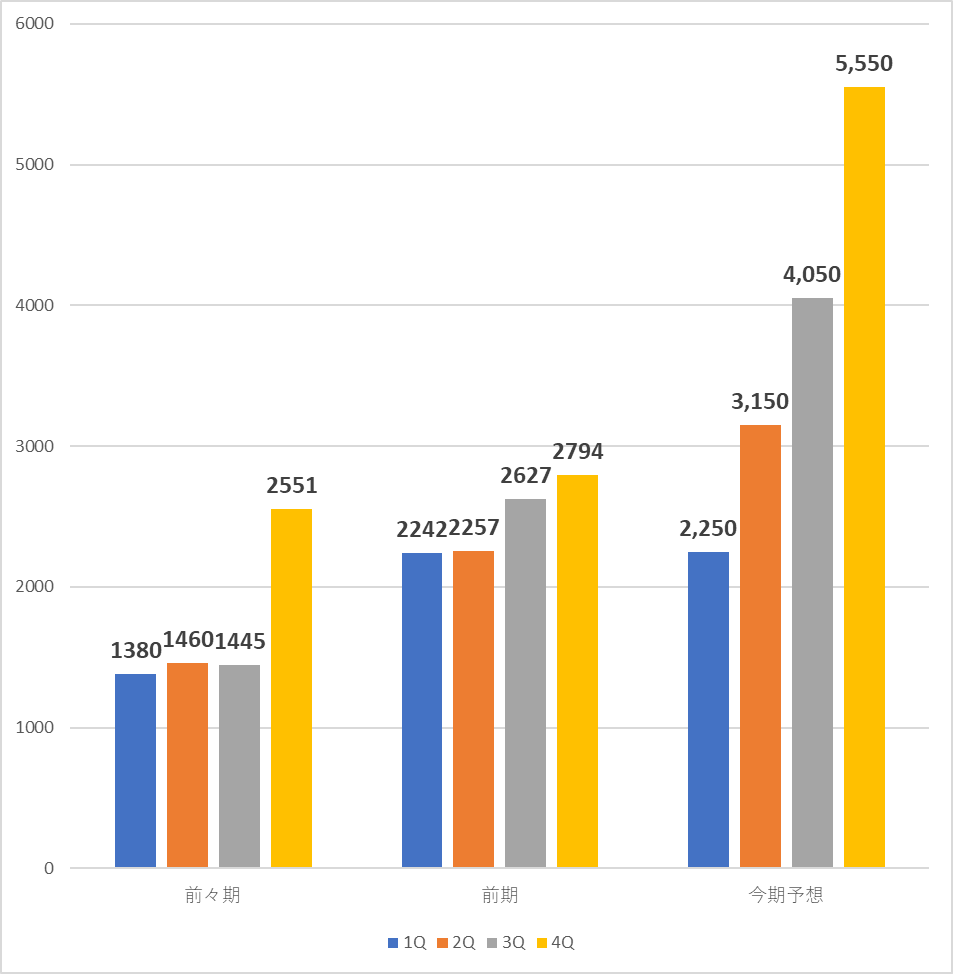

とりあえず来期の売上は150億で50億アップ。

営業利益は-7億から12億へプラス19億。

経常は-8億弱から11億へプラス19億。

そしてEBITDAは5億から23億へプラス18億。

もうなんだか色々凄い会社ですね🤣

今期の推移イメージは決算説明資料に詳しく書いてあるので見てみてください。

そのグラフの推移となんとなく揃えてみると…

こんな感じ、ライブドアフル寄与で24/3期は99億でしたが、ライブドアとミンカブ以外の所で50億生み出すようです。

売上50億アップで19億円の営業利益…いやEBITDAが18億なので何かやるのは間違いないんだろうけど、利益2割でも10億なのに…凄い読みですね。

私のような凡人には理解出来ないので、とんでもない事をしているのでしょう。

・

・・

・・・

ちなみに今回行った大量の減資に関しては

「機動的な資本政策の検討を可能にするため」

というなんともふわっとした口実で、手元に残すそうで自社株買いは無さそうな雰囲気です…つまり今の株価が割安であるというワケではなく、今期は目標も達成出来るか分からないし、赤字で着地する可能性もある…とも取れます、とても邪推して。

赤字が続けば当然剰余金は薄まるから配当が薄まる、だから成績を良くした。

融資の面で大幅にマイナスだが、もうある程度手は出し切っているし税制も変わる、確かにそうなのかもしれませんが…今のミンカブは「実質的に持ち株会社体制」と自分で言っています。

結果から見るにトップダウンとイエスマンのみが建物を建ててから下地作りをしているような状態なので、命令系統全般がさらに滞り社員の不満もそろそろ限界なのではなかろうか。

何に対して先行投資を行ったのか、

どの事業がどれほど売上が立つのか、

単独で事業を行っていた場合の売上高は買収時の資料でもひっくり返せば分かるかもしれませんが、そもそも事業説明会もしくは決算説明会はそういうのを説明する場所のような気もします。

…が、とにかくここらの説明が何もないので今のところは

今期は振るわなかったけど、来期はなぜか50億円アップして目標通りになるし。

WEB3とかアカデミー、モバイルやら利益率たっぷりの新規事業が当たって30億円以上ゲインする予定なので、本業もなぜか2割ぐらい伸びるし前期に比べて19億円ぐらい利益出ちゃう。

イベント系も下期に固まってるし「下期偏重」との事で前期は甘めで1Q赤字計画だし、売上のほとんどである広告市場は回復していないが売上は元々の目論見140億から150億で利益は順当まで回復、来期には全てが安定し、再来期は170億を狙っていたので26/3月期によってはさらにあげちゃうみたいな。

そんな株価絶賛低迷中のミンカブ。

ではでは。