以前「結局為替相場ってどう決まってくるの? | 新・暮らしの経済手帖 ~経済基礎知識編~ (ameblo.jp)」という記事を書いたのですが、相変わらず円安について騒がしく、さらに明らかにおかしい発言をする人が絶えないので、再度為替相場や通貨価値について話してみたいと思います。

為替相場というのはある国の通貨とまた別のある国の通貨の交換比率のことでありますが、それは通貨の需要と供給のバランスによって決まってきます。「経済学はひとつのことさえ憶えておけばいい。それは需要と供給である」と云われますが、お金についても同じです。人気が高い商品でなおかつ生産や供給が追い付かず品薄気味であれば高い価格になります。そうでないものは安値で取引されます。

現在よくマスコミで「超円安」などと騒がれていますが、むしろ米ドルを欲しがる人たちがものすごく多すぎて、ドルの交換比率が突出して高くなってなってしまっているといった方が正しいです。その理由はいくつかあって、うちひとつがアメリカと他国の金利差であると考えられています。投資家たちにとって高い金利がつく国の資産を運用した方が得です。よって彼らの資金がドルに吸い寄せられます。ただし念押ししておきますが、それが確定的要因であるというわけではありません。ですので実際の金利差と為替相場の動きが完全に連動していないのです。ですので金利差というよりも自国と相手国の中央銀行の金融政策に対する態度の違いが為替相場に影響しているといった方がまだいいのかも知れません。

他にもロシアのウクライナに対する武力侵略行為やイスラエルと過激派ハマスとの間の軍事紛争といった国際情勢の不安定化が進んでいることで安全資産としてドルが選好されているという理由もあるでしょう。あと権威主義国家の独裁的君主が自分の資産を護るべくドルで資産を形成しておくといった行動をとったりもします。

いささか乱暴で極端な言い方になるかも知れませんが、為替相場というものは投資家たちの読みや思惑で決まっているといった方がいいでしょう。つまりは彼らにとって

その国の通貨を持った方が損か得か、売った方が得なのか買った方が得なのかということです。株価などと一緒です。各国中央銀行間の政策金利差や金融政策態度、そして通貨の供給量の差は為替相場を動かす重要な要因のひとつであることは間違っていないのですが、それらはあくまで投資家たちの取引判断材料のひとつでしかありません。為替相場は非常に多くの要因と要因が複雑に絡み合って決まるものだと思っておくべきでしょう。

自国と相手国の通貨の供給量の差で為替相場の動きを占う見方で代表的なのは投資家であるジョージ・ソロスが考案したソロス・チャートなのですが、これについても万能とはいえません。経済学者の飯田泰之先生がベースマネーの供給量と為替相場の動きは意外と連動していないということを指摘されています。

マネーと為替のメンドい関係(全文公開版)|飯田泰之 (note.com)

飯田泰之先生は数量政策学者の高橋洋一さんと某ネット番組で共演されていたのですが、高橋洋一さんが「(為替は)ドルと円の量の比でだいたい決まるんですよ」と発言されたのに対し、飯田先生は「マネーの比ではなく金融政策動向で決まる」と修正されています。マネタリーベースの量は中央銀行の金融政策に対する姿勢を現していたものだから為替相場と連動しているかに見えたときがあったに過ぎなかったのです。

円相場は日本の中央銀行である日銀が金融政策を引き締めに転じさせたり、財務省が介入さえすれば動かせるというものではありません。円とドルの為替相場は日本側だけではなくアメリカの中央銀行FRBや投資家といった相手側の動きもあって変わってきます。むしろ相手側の影響力の方が大きく、動かせるマネーの量も桁違いに違います。そして日米以外にも多くのプレイヤーが加わっているからさらに複雑な動きとなります。

大橋ひろ子さんが書かれたブログ記事ですが、各国の中央銀行や市場の動きが鬩ぎあっていますね。

ひろこの“ボラタイル”な日々: スイス2会合連続利下げ決定、スイス売でドル上昇、ドル円159円台へ?! (yutaka-shoji.co.jp)

このブログでずっと主張し続けていることですが、円安を食い止めて物価を抑え込めという考えは捨てて、自国の優れたモノやサービスを他国に高く売って稼ぐ絶好の機会だと捉えるべきだと筆者は考えます。いまインバウンド需要が急膨張していますが、他国民からみて日本が生産したモノやサービスはその質の高さに大してとても割安だと思われているから買い漁りみたいなことが起きています。今よりもっと高い価格で日本のモノやサービスを売っても彼らは満足することでしょう。

輸出企業が儲けているならば労組が賃上げを求めて賃金分配を進めさせるべきでしょうし、そうしなくても企業からの所得税や法人税の税収が自然増で伸びます。政府に税収の上振れ分をもっと国民に還元しろと要求した方が賢明です。

中央銀行や政府・財務省が直接的に為替操作をすることはできませんし、すべきでもありません。よく政府・財務省に対し為替介入を行って円安是正をしろという声が上がったりしますが、介入に投じられるマネーの量は市場関係者が動かしているマネーの量に比較すると「大河の一滴」に過ぎない規模で「焼石に水」です。ですので日本以外の他国は外国為替資金特別会計みたいなものを高く積み上げるようなことはしていません。為替介入は無意味だからです。

日銀は先日6月下旬の政策決定会合で植田総裁が国債買入額減額なども打ち出し、利上げをほのめかせる発表をしていますが、為替市場は相変わらず円安基調のままです。為替市場のトレーダーたちの予想や期待を転換させることに成功していないのです。

別の記事でまとめたいと思いますが、まだ景気回復が十分だといえない日本の状況において日銀が金融政策を引き締めに転じてしまうことは雇用悪化や賃下げ圧力を生み、運が悪ければ国民所得が下がっていくのに食料やエネルギー資源価格は下がらないままというリスクを生むことになります。スタグフレーションです。

あともうひとつ「日本の国力低下が円安を招いた」とか「日本の国家財政悪化が円の信認を低下させる」という俗論についても批判しておきましょう。まず第一に「国力」というものが何のことを意味するのかふわとしていてはっきりしません。数字やデータ化されていない抽象的な概念をを持ち出して経済情勢を語るべきではないのです。まだ経済競争力とか産業競争力いった方がましでしょう。

思い出してほしいのですが、今とは逆にものすごく円高が進んでいたリーマンショック後の2007年~2011年までの日本の景気や雇用はどん底といっていい状況だったでしょう。この間自動車と並んで日本の主力産業のひとつであった電機・半導体産業が壊滅的打撃を受けて弱体化しています。当時新興国であった韓国や中国などに電機・半導体の販売シェアを奪われてしまいました。当時のひどい円高が日本のサプライサイドの腐食や壊死を進行させ、国際競争力の劣化を招いていたのです。さらに言いますとこのときに経済競争力を高めていった中国は日本に対し尖閣諸島における海上保安庁巡視艇攻撃事件などを起こし、挑発的態度をとるようになっていきました。明らかにこれは「日本の国力低下」を物語る事件ではないでしょうか。

あと「国家財政の悪化が円の信認を棄損させる」という見方は国家社会主義的な思考でしかありません。モノやサービスと交換できることが貨幣の価値や信用となるという貨幣商品説的な見方ではなく、国家権力が貨幣の信用価値であるという貨幣国定説的な見方であります。MMT(現代貨幣理論)がそれです。

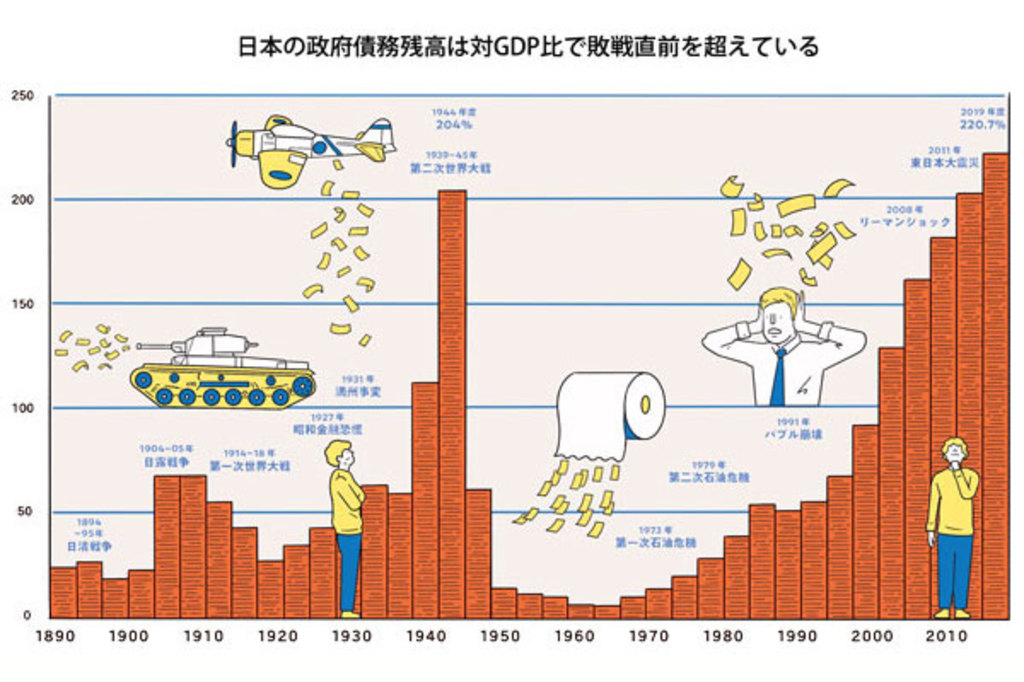

そもそも日本の経済は民間が主体となって経済活動を支える自由主義経済体制であり資本主義経済です。国家・政府が経済活動の主体となっている社会主義国家ではありません。通貨の価値や信用は民間におけるモノやサービスの生産や販売・消費の動向で決まるものであって、国家財政状況は大きな決定要因であると言えないでしょう。何らかの原因で民間のモノやサービスの生産供給能力が低下すればお金の利用価値も下がりインフレの発生や著しい通貨安になってもおかしくありませんが、国家財政状況が通貨の信用力を損ねるという発想は短絡的です。経済学者で元日銀審議委員であった原田泰先生の記事をご覧ください。

敗戦直前の債務残高でもインフレが起きない理由 Wedge ONLINE(ウェッジ・オンライン) (ismedia.jp)

ともあれ昨今のエネルギーや食料品など生活物資の価格高騰の原因を「円安のせいだ」と決めつけてしまう論調は長年のデフレ不況放置がもたらした日本と他国の賃金・経済成長・インフレ格差拡大の問題から目を反らせ、円高になっても消費者が高くなってしまった輸入物資を買えなくなってしまう事態を生み出しかねません。物価を抑えるよりも物価の伸び以上に自分たちの所得を伸ばすのかという考え方に日本国民は頭を切り替えるべきです。

「新・暮らしの経済手帖」は国内外の経済情勢や政治の動きに関する論評を書いた「新・暮らしの経済」~時評編~も設置しています。

画像をクリックすると時評編ブログが開きます。

サイト管理人 凡人オヤマダ ツイッター https://twitter.com/aindanet

![]()