現在コロナ感染拡大抑止のために経済活動の抑制を余儀なくされているアメリカやEU圏の国々は休業や失業による著しい所得激減に見舞われた事業者や個人への休業補償や現金給付を行い、さらには民間事業者の資金詰まり防止のための金融緩和政策も行っています。

日本においても様々な財政・金融政策が展開され、先日4月17日に安倍総理は全国民に10万円を一律無条件給付をする方針を打ち出しました。かなりもたつきましたが、いい方向だと思います。しかしながらこれだけでは不十分です。休業や売り上げ減に苦しみ、倒産や廃業の危機に見舞われている民間事業者への休業補償を急がねばなりません。緊急事態宣言によって休業要請を請けた宿泊・飲食サービス業、教育、その他のサービス産業がそれに該当します。

今回のコロナショック(とその前の消費税増税ショック)で飲食店の6割が閉店に追い込まれるという話まで出ています。

東洋経済オンライン

web現代

コロナで絶体絶命の飲食店、ミシュラン店さえ従業員7割解雇の現実

東洋経済の記事は4月初旬に公開された記事で「コロナで飲食店の半分がなくなる」と書かれていますが、現在は6割が潰れるという話まで出ています。

民間事業者への休業補償を急がないとコロナ感染が収束しても、民間の事業者が多数倒産・廃業し、失業者や破産者が溢れかえるような惨状が待ち受けていることでしょう。民間の経済活動が壊滅し、破局的状態になってもおかしくありません。それを防止するために政府は財政出動と金融緩和を全開にすべきです。

と言っても「何兆、何十兆円も財政出動をやってしまうと国家財政が破綻してしまうのではないか」「将来に大きなツケが」「いま全国民に10万円を現金給付しても結局あとで増税しないといけなくなる」などといったことを言う人がかなり多くいます。また「ドイツとかは平時に財政規律を厳しく遵守してきたから有事に思い切った財政出動ができるが、日本は財政赤字をたれ流しにしたためそれができない」などと嘯く人もいます。

こういう人たちは国債とお金の関係、そして金融政策の意味が理解できていないのです。これから話すことはMMT(現代貨幣理論)の支持者っぽい聞こえるかも知れませんが、多くの正統派経済学者が認めていることです。(日本で異次元緩和に反対してきたような論客まで含めてです)

国債とお金の話をする前に復習でお金とは何かについて述べていきます。

いま私たちが日頃遣っているお金は実を言うと約束手形や借金の証文みたいなものです。考古学者が貨幣の発生について研究してみると、もともと農作物の収穫時期と交換時期のズレを埋めるために「収穫が得られたら必ずそれを渡します」という約束の証として貨幣が生まれたとされています。お金とは誰かが誰かにつくった「借り」や「貸し」の証だと思っておいてください。

時代が下り「クニ」が生まれて、そこがお金を生むようになってきます。国が生み出したお金の信用の裏付けや担保が徴税権です。

それと日本人の多くが抱きがちですが、負債や借金を悪いことだと考える人が多いです。できるだけ借金はつくりたくないと思いがちです。しかしながらいまわたしたちが日頃使っているモノやサービスの多くはそれを生産している人が負債を背負って投資をして産み出したものばかりです。農作物なんかもそうです。農業をはじめるにも土地や農工具を購入するためにJAバンクから融資を受けて資金調達をしないといけません。ラーメン屋を開業するにも1000万円以上の開業資金があっという間に消えます。

web現代 川田利明さん激白「ラーメン屋の開業ですぐに1000万円失ったワケ」

モノやサービスの生産はまず負債ありき、スペンディングファーストなのです。民間事業者が積極的に事業をやりやすくし、豊富なモノやサービスが提供できるようにするためには資金調達をラクにできるようにしないといけないのです。そこで大事になってくるのが金融緩和政策であり、いまコロナショックで資金繰り悪化に苦しむ民間事業者を支えるための必要手段であります。この前提をしっかり頭に入れておかねばなりません。(この説明がMMTerとの違いです。)

国債発行でコロナ対策のための財政出動の財源を賄う意味は各世代にかかる租税負担の均等化も含まれますし、コロナショックからの復興再投資を計るためのスペンディングファーストだという見方もできます。経済再生のための莫大な初期投資を幅広い世代に分散負担してもらうという考えです。多くの負債があったとしてもいまの超低金利状態であれば金利負担がないも同然です。長期債務を抱えても大きな問題にはなりません。

あえてこの方法で問題が起きるとしたら市中に出回るお金の量が増えすぎて過大インフレを招くことですが、人々がお金を遣う頻度が低すぎる場合はインフレにつながりにくいです。

もし仮にインフレが起きたとしても金利引き上げや増税などでその勢いを停めることが可能です。

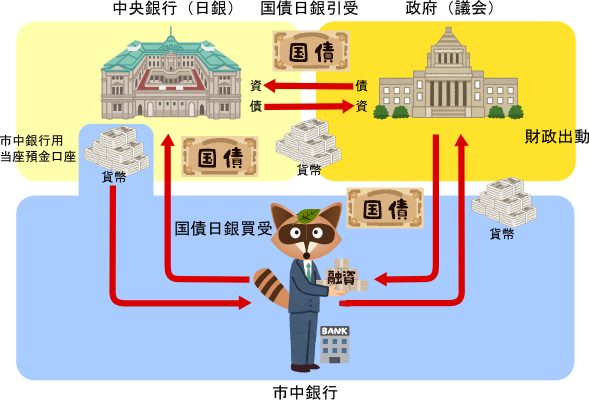

次にいまアメリカやヨーロッパ各国などが行っている大規模な財政出動や金融緩和政策について見ていきましょう。かなり雑駁な解説図であり、日銀法で禁止されているはずの「国債日銀引受」というNGワードがついていますが、各国の政府や中央銀行が行っているコロナショックに対処する経済政策はこのようなものです。国債を大量発行して中央銀行がそれを引受ではなく買受することで多くのお金を産み出し、休業補償や現金給付を行うための財源にしています。これまで政府がわれわれ国民から徴収して貯めてあった税金でばら撒いているわけではありません。(ただし日本の雇用調整助成金は国債発行が財源ではなく、多くの民間事業者や勤労者たちが積み上げてきた雇用保険料です。)通貨発行益で財源を確保しています。あとでコロナ増税みたいな話は非常に的外れな話です。

ついでに日銀によるETF(株式連動型投資信託)の買い取りというオペレーションについても再度解説しますと、この購入資金も国家財政の一般会計やら年金の保険料から捻出したものではありません。日銀が通貨発行によって得た益で購入しています。

いずれにしても今回のコロナ対策で行っている財政金融政策によって国+中央銀行=統合政府の債務が膨張し国家財政を大きく毀損するものではありません。国債を発行するといっても現在の場合はそれを民間の銀行などが買うのではなく、政府の子会社というべき日銀が買うのです。国債の中央銀行買受は旦那がつくった借金を奥さんが代わりに立て替えて償還するようなものだと思ってください。

どこかで改めて説明したいですが、今回の措置で国債暴落だの、ハイパーインフレだの、預金封鎖だのと言っている人はそれがなぜ起きるのかということを正確に理解できていません。コロナショック収束後に新たな経済・財政危機が訪れるとしても、波及経路が異なるでしょう。多くの人々は財政赤字膨張→国家財政破綻→ハイパーインフレ→民間経済破綻みたいな経路を想像しているかと思われますが、私は民間経済疲弊化と供給側の毀損→悪性インフレ・スタグフレーションとか民間経済疲弊化と供給側の毀損→税収落ち込みやさらなる恒久的な歳出増大による財政悪化という経路を想像しています。国が滅ぶ前に民が先に滅ぶのです。ですのでいまは国家財政問題よりも民間の経済活動の萎縮や破壊を食い止めるための方策を最優先すべきだというのが私の主張です。

コロナショックは必ず収束のときが来ます。巨額の財政出動をするといっても何年も続けるわけではありません。僅か一時の財政支出増大や負債の増加を恐れ、私たちの自立した民間経済活動を壊死させてしまうようなことがあれば、それこそデフレ不況どころか供給不足による悪性インフレやスタグフレーションを招いたり、国家財政危機もしくは金融危機を招きかねません。

もう一度世の中は負債ありきではじまっていることを思い知るべきです。

姉妹記事

~お知らせ~

「お金の生み方と配り方を変えれば 暮らしが変わります」