もし、返済できるのなら返済してもOKです。しかし、返済が厳しいようでしたら、是非とも「据置期間の延長」を金融機関に相談してください。無下には断らないはずです。

今年に入って、政府、行政庁から、金融機関や政府系、信用保証協会に度々「据置期間の延長」に関する「要請文」が発せられています。

先日もより強い要請が再度、発せらました。以下がそのリンク先になります。

<3月9日>

中小企業・小規模事業者等に対する金融の円滑化について要請しました。

https://www.meti.go.jp/press/2020/03/20210309002/20210309002.html

これは、政府系金融機関及び信用保証協会に対してです。

<3月8日>

年度末における事業者に対する金融の円滑化について公表しました。

https://www.fsa.go.jp/news/r2/ginkou/20210308.html

これは、民間金融機関に対してです。

ちなみに、直近の要請文の「据置期間の延長」について以下のように書かれています。

<抜粋>

以前の要請については、延長に関して以下のように書かれていました。

<抜粋>

大きな違いは、【条件変更】という表現が削除されていることです。

実は、現場では、「据置期間の延長をすると条件変更(リスケ)になりますが、いいのですか?」と言われてしまって、躊躇してしまった社長さんがいたようです。

通常は、「追加的に新たな融資(増額融資)を含める形で借り換え」にて、あらたに据置期間を2年、3年などの延長を申し出る、という方法があるのですが、どの事業者に対してもこのような支援ができるわけではありません。

ただ・・・、8日、9日の要請文からは「条件変更」という表現が削除されているという事実はしっかりと把握して相談するようにしてください。

コンサルタントの中には、「こういう情報は役に立たない。単なる要請だから。最終的に決めるのは金融機関だから!」と主張される先生もいらっしゃいます。それは否定しません。

しかし、情報は利用しないと何の価値もありません。利用してこそ情報には価値があるのです。

しかしながら、こういう文書を盾にして、「おいおい、国がこういっているんだから、お前ら金融機関はその通りにすればいいだろう!」というような姿勢で挑むと嫌われます。当然です。

高圧的な交渉を好むコンサルタントもいます。これはこれで、その方のスタイルなのでしょう。(私はそういう交渉方法をお勧めしません。)

金融機関にも色々な方がいます。嫌な思いをした事業者さんもきっと多いと思います。だけど、偉そうなのは駄目だと思います。

是非、士業やコンサルの先生方には、上記の資料について、目を通してほしいです。

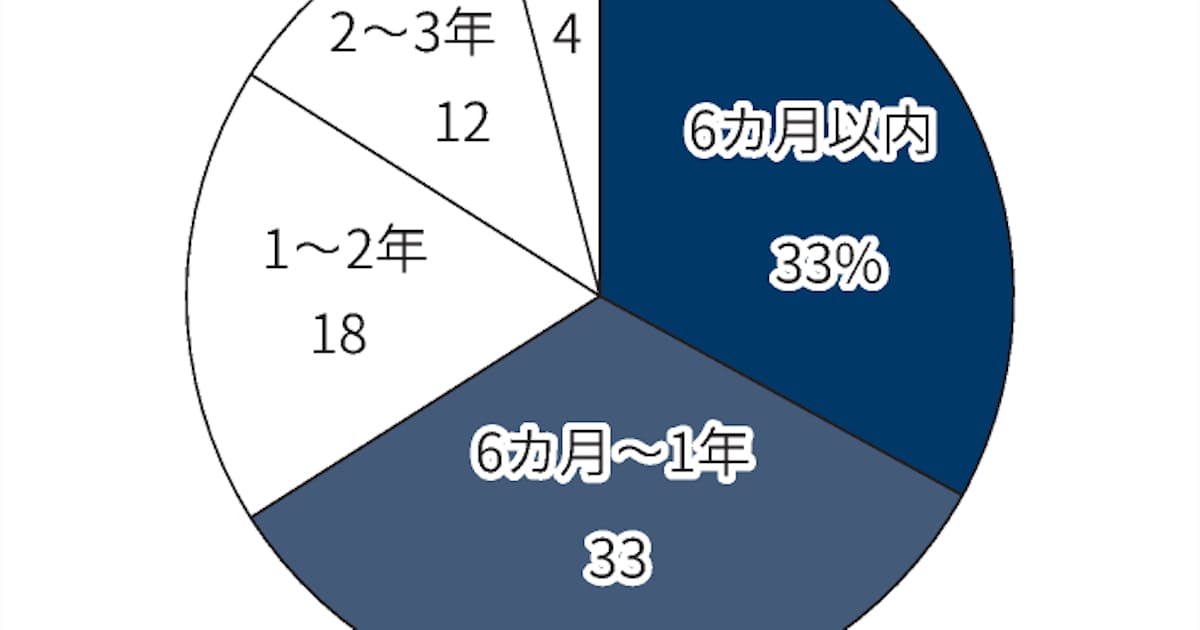

ちなみに、多くの事業者さんが、据置期間の延長できる可能性があることを知りません。本当にまだまだ伝わっておりません。

約半分の企業さんが据置期間1年で融資を受けています。

<参考> 日経新聞

・中小コロナ融資40兆円 返済開始「1年以内」が過半

士業の先生方は、この事実を早く事業者さんに伝えてください!!

よろしくお願いいたします。

<参考動画>1月17日アップ

<確認して下さい!>