藤巻武に訊け❢ ◆4月から5月の連休のさなか、日本政府は為替介入に動きました。しかし、すぐに1ドル=160円の超円安相場に戻ってしまいました。なぜ介入の効果がなかったのでしょうか? 藤巻 効果がないのは当然です。現在のすごい円安はもっと本質的で構造的な問題です。もはや円買いドル売り介入をやって少し円高に振れたとしても、時間稼ぎにしかならない。本質的な効果はないです。

それにしても今回の政府の介入は本当に効かなかったですね。数週間で元の円安水準に戻ってしまいました。介入で(為替相場の水準是正に)効果がない状況が続くと、本当にまったく効かなくなってしまいます。もうすでに前回の介入で効かないことがわかってしまったので、次の介入ではもうダメでしょう。市場というのはそういうものです。

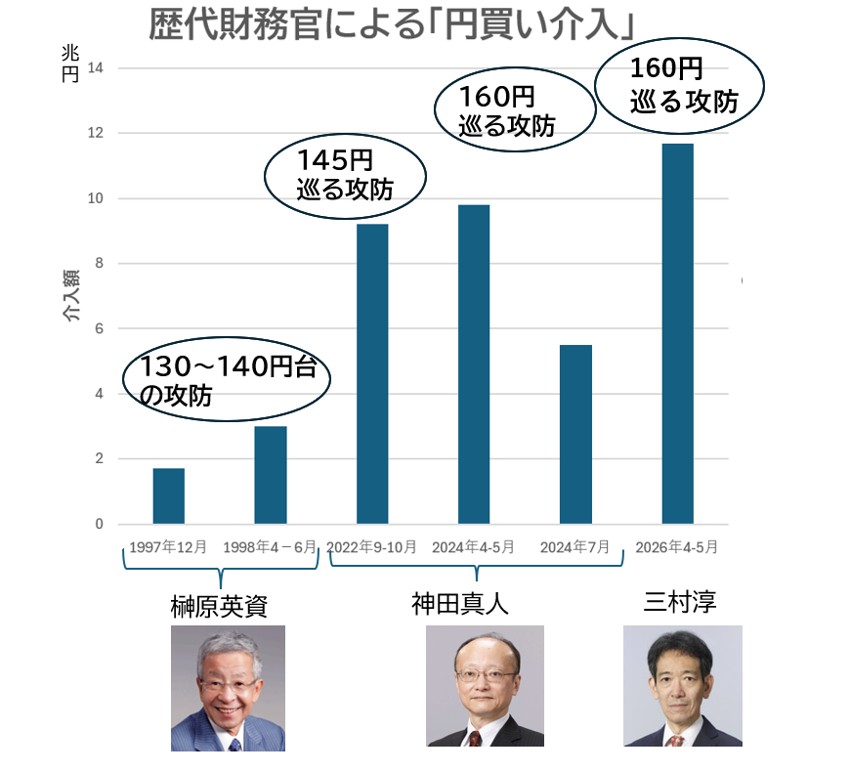

筆者作成、棒グラフの金額は円買い介入額実績。マル内「~の攻防」は介入時の円ドル相場。戦後は円高局面が長かったので、日本の為替介入は「円売りドル買い」が多かった。数少ない「円買いドル売り」は日本が危機に直面して通貨防衛を余儀なくされていることを意味する。

◆黄金週間中の介入規模は11.7兆円と、過去の介入と比べても大規模なものでした。それでも市場の流れを変えられないのですね。

藤巻 株式市場には1990年代くらいまで年金資金が政府の意向を受けてやっていたと見られる 「PKO」(プライス・キーピング・オペレーション=株価維持策)というのがありました。市場参加者たちに「政府が株価を守るためにPKOをやるぞ」という情報が流れてくると、最初のうちはみんなあわてて株を買いました。

でも結局、一時的に株価が持ち直したとしても結局また下がってしまう。だから最後には「PKOがあるぞ」という情報があると、みんな先読みして、株を売るようになっちゃったのです。

だからその後は株価を上げるつもりでPKOをしたら、そのニュースが出ただけで株価が下落してしまう。効かないどころかマイナスになる。ということで年金資金はPKOをやらなくなりました。

今の為替介入もそれと同じ現象になるのではないですか。財務省もそれが怖くて、もう介入はできないでしょう。政府は11兆円超の介入資金を無駄にしてしまいました。

2026年3月19日、訪米した高市早苗首相とトランプ米大統領。高市早苗首相のXから

◆円安圧力がやまない背景には「トランプ関税」の影響もあるのですか?

藤巻 そうですね。日米関税合意で(自動車関税や相互関税を低めに抑える見返りに)日本側が約束した約80兆円=5500億ドル(現在のレートでは約88兆円)の対米投資だって、あれは外貨準備にあるドルを借りるなどして使わせてもらうか、円を売ってドルにして対米投資することになるので、本当にその規模でやったら、ものすごい円安圧力になります。

◆巨額の対米投資で円安はさらに大変なことになるわけですね。誰も口に出さないけれど、日本政府はこの先、米トランプ政権が中間選挙で負けるとか、状況の変化でうやむやになることを願っているとしか思えません。

藤巻 今の外国為替市場の状況を見ていても、そういう風なことを前提にして動いているとしか思えないです。本来ならもっと円安になってもおかしくない材料ですから。

ベッセント財務長官に心配される日本 ◆米国のベッセント財務長官が高市政権に対して、国債価格の下落に注意を促し、日本銀行の利上げを認めてやれ、という趣旨の発言をしています。ベッセントの意図はどこにありますか?

藤巻 かつて私がソロス・ファンド(著名投資家ジョージ・ソロス氏が運営する投資ファンド)にいた時、ソロスチームでベッセントと一時期、重なっていたことがあります。彼は本当の金融のプロで、その考え方は非常によく理解できます。彼の関心はまちがいなく米国債市場の安定でしょう。

円ドル市場では毎日巨額の売り買いがありますが、そのなかで大きな比重を占める取引が米国債です。日本政府が「円買いドル売り介入」をするには、手元資金で足りなければ、政府の外国為替特別会計が保有している米国債を売ることになります。

1990年代後半、橋本龍太郎元首相が「米国債を売りたい誘惑にかられる」という発言をして、米国からものすごいクレームが来たことがありました。実際、日本政府が米国債を売れるのか疑問ですが、そのような歴史に疎い米国人たちは、日本が為替介入すれば米国債が売られることを連想する人が多いでしょう。多くの米国人投資家がそう連想すれば、日本政府による大量の米国債売りをきっかけに米国債価格は急落してしまいます。長期金利ははね上がるでしょう。足元の長期金利の上昇に神経質になっている米国のベッセント財務長官は当然怒ります。

スコット・ベッセント米財務長官のXから、右がベッセント氏

◆自由市場主義者のベッセント長官は為替介入にはもともと否定的でしたね。

藤巻 ベッセント氏は基本的には介入に批判的ですが、最近の円買いドル売り介入を容認したのは、多少は(円ドル相場の安定に)効くかもしれないと言われ、じゃあやってみたら、という程度の話だったと思います。

ただ、連休前後の日本の為替介入をやった後、別の要因もあったのですが、米国の債券相場が崩れてしまいました。日本の介入が影響したかどうかはわからないけれど、「日本が介入すると米国資産を売ってしまうかもしれない」という連想が市場に流れることをベッセント長官が懸念してだろうということは想像がつきます。だから日本政府は介入がますますやりにくくなっているでしょうね。

米国は基本的に「強いドル」 ◆トランプ大統領は米国内の製造業の競争力を増すためには「ドル安」を好んだのではないのですか?

藤巻 トランプがドル安を望んでいるとよく言われますが、アメリカという国は基本的に「ドル高」で回っている国です。そのことをベッセント長官は当然理解しているはずです。日本がドルを売ったのを見て、他の国が「じゃあ俺もドルを売ろう」と一斉にドル売りされたら、米国は困るんですよ。米国の輸入物価が上がって米国内のインフレがさらに進んでしまいますから。

それに昔から米大統領は党派は関係なく「強い通貨」「強いドル」を志向してきました。それはドルが基軸通貨だからです。

基軸通貨国のメリットは何かというと、米国の政府や中央銀行がドルを刷りさえすれば、世界中からモノやサービスを買えるわけです。アメリカの場合は、アメリカの経済規模に合わせてじゃなくて、基軸通貨だから世界の経済成長に合わせてお金をぼんぼん増やせるわけです。むしろ、そうしないと世界がデフレになっちゃいますから。世界中が基軸通貨ドルで決済している以上、ドルの価値を保つために米国がある程度のドルを垂れ流すことも必要なんです。

◆米国の産業競争力のためにドル安を志向しているように見えるトランプ大統領でも、基軸通貨国の地位は手放せないということですね。

藤巻 米国政府の基本的な路線は、米国産業が儲かればいいとか、そういう短期的な視点だけではないです。もし日本が円買いドル売り介入して、それに通貨が弱い他の国も追随したら、基軸通貨の地位が大変なことになります。紙幣を刷るだけで世界中の富を買えるという最大の国益を失ってしまいます。

基軸通貨の地位を保つためには、世界の人々が決済にも使ってくれるし、富の貯蔵にも使ってくれることが不可欠です。そのためにドルは強くなくてはならないのです。財務長官が「弱いドル」なんて志向するわけないですよ。ベッセント長官はその点をよくわかっています。

◆米ドルの基軸通貨を脅かす通貨はないのですか?

藤巻 世界第2位の経済大国である中国の人民元は、決済通貨としては近年けっこう利用が増えています。でも人民元が基軸通貨になんかなるわけがないと思います。人民元が基軸通貨になるためには、中国は資本統制をやめなくちゃいけないからです。今は人民元を自由に国外に持ち出すこともできない。中国当局は人民元為替取引で投機筋とかそういうものも認めていません。でもそれらを認めない限り、基軸通貨になる資格すらありません。

◆最近はNISA(ニーサ、株式や投資信託で得た利益が非課税になる国の制度)などで外貨運用をする国内の個人投資家も増えています。米ドル以外の外貨預金も一般的になってきました。ドル以外で持っていて安心な通貨はありますか。例えばドルに次いで取引量が多いユーロはどうでしょうか?

藤巻 ユーロでもダメだと思います。分散投資の対象としては悪くないけれど、それならドルだけで十分ではないかと私は考えています。

「円安で日本経済復活」もはや手遅れ

◆円は厳しいですね。

藤巻 円の場合は、基軸通貨ドルと違って、本来なら日本の金融・経済の成長とバランスする程度のお金が日銀から供給されることで、その価値が保たれるわけです。もちろん経済が成長しているのにお金の量が増えなければ、お金の価値が上がってデフレになってしまいます。しかし、日本では1980年代前半と比べるとGDPが2倍にしかなっていないのに、日銀は10倍のお金をばらまきました。世界の中央銀行で最もたくさんのお金をばらまいたのだから、お金の価値が相当下がってしまったのも当たり前です。

基軸通貨ではない円を、日本の経済成長の範囲を超えてこれだけ市場にばらまいたら、当然、円の価値が大きく棄損するのは当然でしょう。

◆藤巻さんはかねて「円安で日本経済が良くなる」と主張されてきましたが、今の円安はいいことではないのですか?

藤巻 2000年代初頭に「1ドル=200円くらいまで緩やかに円安にすれば、日本経済の夜は明ける」と主張した本を書きました。が、あの時と今とでは状況がずいぶん変わってしまいました。当時はまだ財政が今よりずっと良かった。しかし今ここまで財政が悪化してしまうと、もはや手遅れです。今、超円安になったら日本経済が沈んでしまいます。

◆米国は世界最強の経済大国のはずですが、トランプ政権による関税戦争や対イラン戦争などによって、むしろ世界に混乱のタネをばらまいています。米国やドルに依存することにもリスクはありませんか。

藤巻 そうは言っても米国はやはり強いですよ。世界最大級のエネルギー産出国ですし、人工知能(AI)開発でも世界をリードしている。国民の95%は日本のほうが優秀だったとしても、米国は上位5%の優秀な人たちが次の時代をひらくシステムを作り上げて、米国の競争力を持ち上げています。

米国は徹底した競争社会なので、成功すれば大儲けできる。そのシステムに希望を求めて世界の優秀な頭脳がまた米国に集まって、さらに優れたシステムを作る。これなら能力のある人々はみな米国に集まってきます。

この仕組みがあるうちは、どんなに弱くなったとしても、やっぱり相対的には米国が一番強いんですよ。いまや日本円を求めて日本に来るのは頭脳でなく、労働者だけです。

いざという時の「保険」は ドル建てMMF ◆この先、世界はインフレが進みますか。それともデフレですか?

藤巻 やはりインフレでしょうね。

◆でも中国では消費が停滞して物価が上がらない「日本化」のような現象が起きています。中国発のデフレ輸出が世界に影響することはありませんか。

藤巻 インフレになると言っても、それは景気が良くなることを意味しません。もしかすると、景気停滞の下での物価上昇、いわゆる「スタグフレーション」のような状況になることも十分ありえます。

◆こういう先が見えない時代に、個人資産はどこに逃避させたらいいのでしょうか?

藤巻 円が暴落して日銀が破綻したら、日本人はみな大きな損失を負うのは避けられませんが、そのなかでもできるのは、やはり資産をドルに逃避しておくことでしょう。将来、日銀が破綻して新しい中央銀行の下で新円ができたら、その時にドル資産を円に戻せばいい。

◆英ポンド、スイスフラン、豪州ドルのような他の主要通貨での運用はどうですか?

藤巻 ポンドやスイスフラン、豪ドルを持つことも悪くはないけれど、いずれも基軸通貨になるには規模が小さすぎます。僕はいざという時の「流動性」(他の通貨への交換のしやすさ)を重視するので、どうしてもドルになりますし、マイナーな通貨での運用は避けています。

それは外貨運用を儲けようと思ってやっているわけではないからです。結局は「保険」としての運用ですから、やはり一番強い通貨にしておきたいと考えています。だって保険商品を買う時だって、危険が迫っている時なら一番強い保険会社を選びたくなるでしょう?

「ブル(強気)」と「ベア(弱気)」は金融市場でよく使われるキーワード

◆個人資産の運用先として、今なら何がお薦めですか?

藤巻 私が以前からお薦めしている資産防衛のための金融商品は、ドル建ての「マネー・マーケット・ファンド(MMF)」です。償還までの期間が短い債券や短期金融資産を組み入れて運用しており、元本割れのリスクが極めて低いからです。米国ではMMFのほうが銀行預金より規模も大きく安定している。利回りもいいです。

MMFは米国でのインフレが進むと相対的に利回りが悪くなるから、どうも気が進まない、というなら、円やドルの「債券ベアファンド」をポートフォリオ(複数の金融商品の組み合わせ)に加える選択もあります。米国債の価格が下がる(長期金利が上がる)と利益が大きくなるファンドです。

「ベア」とは熊のことです。熊は攻撃する時に上から下に爪を振り下ろすので、価格が下落する市場をベアマーケットと呼びます。逆に価格が上昇する市場をブルマーケットと言います。「ブル」は雄牛のことで、下から上に角を振り上げて攻撃することをイメージしています。

◆最近はマンション価格など不動産価格がかなり上昇しています。不動産投資は資産逃避の手段になりますか?

藤巻 不動産価格も浮き沈みがあるし、財政破綻やハイパーインフレになれば、いったんは運用価値が沈むことはあるでしょう。でも不動産というのは株と違って現物が残ります。私は日本が破綻の「Xデー」を迎えても、必ず復活できると信じています。その時には再び保有不動産は価値を持ちます。だから運用先としては選択肢になると思います。